支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?

支付宝上有一种保险叫做全民保·终身养老金。

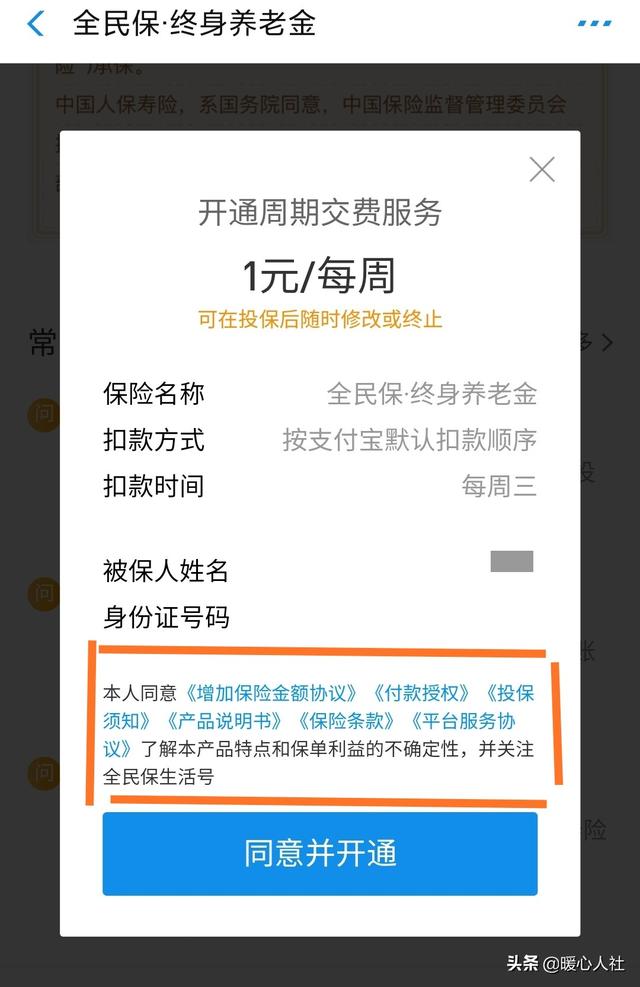

看其宣传的各项保障和待遇非常不错,可是人们往往沉浸于表面。大家可以看一下下图中我用红线圈出的地方:增加保险金额协议、付款授权、投保须知、产品说明书、保险条款、平台服务协议。

有几个人认真看过,读懂了,理解透了?仅仅凭借表面,来参加保险是一种大忌。

参加全民保终身养老金,有15天的犹豫期,犹豫期内我们可以全额退保,交多少钱退多少钱。犹豫期以后,能退多少钱就需要按照有关条款来执行了。按照保险的说法,是可以退保单的现金价值。

保单的现金价值是什么?保单的现金价值跟我们投资理财可是完全不一样的。我们投资理财也好,存款也罢,缴纳的钱本金是属于我们的。但是,我们缴纳的保费并不是存款和理财金。保费是由保险公司支配的。如果我们购买一份意外险,规定期限内没有发生意外,所有的保费都不会退款。商业养老分红保险也是这样,不过保费并不会全部扣除,而是扣除一定的保险公司必须费用,比如账户管理费用、风险保险费、销售渠道费用或代理人佣金等等。产品介绍中有这么一类演示:

30岁一次性趸交保费1万元,等到60岁时,每年可以领取保险金额1010元。

一次性趸交保费以后,退保金也就是保单的现金价值只有8160元。而且所有的保单现金价值,都是以8160元按照3%左右的保本利率年年进行增涨。不过值得安慰的是还有一定的浮动分红,从0%~3%,这一点不能保证。如果单纯3%的收益率的话,确实没有多少吸引力我们投资理财,现在要想实现4%~5%的收益率,还是非常简单的。

很多人如果从这种不确定性的角度出发,参保意愿就会大大降低。毕竟现在30岁存下1万元,60岁以后一年才领取1010元,30年后的购买力究竟有多少?让人深表怀疑。所以,保险的特点就是长期稳定,各种待遇基本上都能在保险合同中进行约定,未来是长期不变的,这样保险公司才能够通过各种金融手段实现长期目标,稳定挣钱有收益。

与商业养老保险相对,社会养老保险有其自身的特点。社会保险是以国家法律为强制推行手段,有国家进行管理、收缴费甚至补贴。为了避免让养老金流于形式,国家要确保退休人员的待遇跟经济社会发展相一致。所以,很多国家采取的是现收现支的养老保险模式,最大的优势是能够确保购买力上的稳定。然后国家通过各种手段形成养老保险稳定基金结余,用于调节保险基金收支的波动。2018年,全国基本养老保险基金收入51168亿元,支出44645亿元,养老保险基金累计结余突破了5万亿元。可能过去参加保险的老人只交纳了一点养老保险,而且很多视同缴费年限期间的保险费都是国家代缴,但是现在每月养老金三四千元,非常划算了。不要认为国家代缴就是没人掏钱,2017年政府补贴基本养老保险基金8004亿元。2019年国家中央财政安排补贴养老保险基金5600多亿元,这还不考虑各项人员场所等支出。所以,我国的养老保险是一项非常亏本的买卖,但这也是国家为了社会的福利。

这样说商业养老保险不划算吗?实际上商业养老保险最大的特性并不是投资,而是稳定。如果我们的收入很不稳定,比如现在可能一年收入上百万,而未来说不定就失业了,这种情况购买商业养老保险就很有必要。以收入高的时候参加养老保险,对于平衡未来收入的现金流是一种非常有益的保障。李嘉诚就为他的每一个孙子孙女购买了1亿港币的养老分红保险,能够确保这些孩子们一辈子衣食无忧,每月都至少有几十万元港币的分红收入。至于几十年后这几十万元购买力如何,这是不需要考虑太多的。

综上所述,商业养老保险有其特定的作用,如果我们把它当成一种存款或投资理财,实际上是认识有所偏颇。

支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?

全民保我觉得有点像原来单位的互助金形式,大家每月交一点,谁有急用了借一点,方式很好,但是我没有参加。

支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?

感谢邀请,更感谢楼主的提问。

楼主您好,支付宝上全民保养老金靠谱吗?如果配置了是否真的划算呢?这个所谓支付宝上的全民养老保险指的是一些商业养老保险,它并不是由支付宝推出的,而是有各个保险公司推出来在支付宝平台代为销售的,所以说这样的一种商业保险不是说靠谱不靠谱,而是你自己愿不愿意去选择,因为商业性的保险,他是取决于自愿自由公平的原则来进行参保的。

但是有一点我们需要注意的是,商业性的养老保险并不能够代替我们的社保,如果说你连最起码的社保都没有的话,那么我们首先应该考虑去参加一份社保,在拥有社保的基础上再去参加,这种商业性的保险,可以额外的增长一部分养老的实际收入,这样的做法是没有问题的,但是如果说你没有社保直接去参加商业性的养老保险,很明显是不合适的,所以我们首先应该考虑社保。

而且商业性的养老保险,相对来说缴费都是比较高的,所以说个人的自经济能力首先应该要承受的起这样的一份交费那么去选择参加商业性的养老保险是没有问题的,实际上通过最简单的方式就可以理解这个问题,我们可以把它理解成为是一种简单的投资理财,只不过就是商业性养老保险的理财回报,是需要等到你法定退休年龄之后才可以获得相应的回报。

感谢阅读,请加我的关注。

支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?

看到有网友回复“全民保养老金是互助”!瞬间感觉到了暴击!

1、全民保养老金是什么?这款养老金实际上是一款商业保险!

是支付宝保险向“中国人保”这家保险定制的一款保险。本质上一旦我们参与,就是和保险公司签订了保险买卖合同。

以后我们拿多少钱、怎么拿钱,实际上都是我们和保险公司的事儿。

2、一些大家不注意的事儿投保全民保养老金时,我们可以看到,我们每年、每月投入多少钱,以后到了一定时间就能领多少钱!

这里需要说明的是:以上数据都是“演示利益”,而非最终我们拿到的金额!

决定了演示利益数据的参数很多:

例如我们的年龄;

缴费期限是每年交XXXX元,还是每个月交XXXX元,是连续交10年,还是连续交20年。至少我们知道很多朋友认为只交一次,据我们统计,大部分年轻人看到的数据是要求连续交20年,年龄大点儿一般是要求交10年……

多久领取?领取越早,钱越少;开始领取的时间越晚,钱越多!简单说,55岁开始领和65岁才开始领,完全就是两个不同的数据!

演示利率,演示利率分为低档(保底档)、中档、高档。我们见到很多朋友发的“全民保养老金”居然是高档演示利率!所以这些朋友很激动的就要买。保险公司将我们的保费收集后,依据法律规定,扣除相关的费用,然后会运作保险资金,而我们缴纳的这些保费也需要锁定很多年。大部分保险公司的实际运作收益都是“中档”上下波动!

最后全民保养老险,最大的特点就是产品设计上,将保险投保的门槛无限放低。

这种放低,让很多不懂的人,以为是一种互助基金,是一种理财,甚至认为是一种类似储蓄。

实际上和我们在别的保险公司投保的各种养老险、理财险、年金险并没有多大区别,只不过换了运作模式。

不信,你可以在全民保养老险详情页下面有“投保须知”“保险条款”等点开看看,是我们说的对,还是确实就是你想的那样?

理性投保、科学投保、根据自己实际情况投保!关注我们吧支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?

感谢邀请,更感谢楼主的提问。

楼主你好,支付宝上的全民养老金靠谱吗?如果配置了是否真的划算?我个人建议如果说你已经正常参加了社保,那么还是可以配置这个所谓的支付宝上的养老金的。关于这个支付宝上的养老金,我在这里说明的是它并不是由支付宝公司退出的,而是由保险公司退出的一种保险产品,只不过是通过支付宝平台来代理销售的而已。

当然这样的产品,由于是通过支付宝平台代理销售,所以说它的销量还是比较不错的,所以说你购买的人群越多,对于我们个人的保障相对来说还是比较大的,因为它的保费额度比较高,所以说相对保费是没有任何的问题。当然这是属于商业性的养老保险,那么商业性的养老保险可以作为我们社保当中的补充养老保险来使用,但是绝对是不能够代替我们社保的。

如果说你还没有参加社保,那么首先我们应该考虑去参加一份正常的社保,因为参加社保之后达到正常的法定退休年龄之后,才可以让自己享受到一份基本养老金的待遇,那么这个养老金的待遇首先是可以领取终身的,然后再去配置,这样的一种商业性的养老保险,可以在我们社保的基础上进行额外的补充,获得一部分养老金的待遇。

感谢阅读,请加我的关注。

支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?

支付宝上的全民保养老金靠谱吗?如果配置了,是否真的划算?这款养老金笔者认为还是靠谱的,虽然其养老金的收益并不算太高,反而正是因为这样才令人相信。最怕的是打着保底高收益的名,到后来却言而无信承诺落空。来说说这款全民保保险金的情况。

全民保养老金是安全的。首先他是PICC中国人保寿险和蚂蚁保险联合定制的养老保险产品,PICC是国内甚至亚洲有名及有实力的保险公司,是央企金融集团,应该说还是安全可靠的。其次,这款养老金的本金是安全的,是本金+增值分红的方式然后核算发放养老金,而且养老金是100%发放。

全民保养老金是否划算?是否划算还真不好界定,如果资金比较灵活时还是比较不错的。这种养老保险金的缴费额度及方式都比较灵活,只是把它作为今后养老金的补充而不是代替社保,个人认为还是划算的。也就是说,把平时不太用的多余的零钱拿来聚少成多给专业人士打理增值,到老时每个月除了领取社保退休金作为基本生活费之外,再能够领取一点儿全民保的养老金作为零花钱,补充生活乐趣的资金,还是不错的。

退休后能够领取多少?这根据每个人参与全民保的时长、费用多少、以及保险增值分红的多少决定的。比如25周岁就开始投入每周35元,到60周岁差不多投入6万,退休后如果按80周岁你算大约可以领到26万元;而35周岁开始投入每周50元,到6周岁差不多投入6万,退休后大约可以领到14万。可见,是投入越早累计年限越长,今后领取越多。

在国内很多企业社保是以社平的60%在缴纳,这样算下来到退休的养老金是比较少的。比如现在的同一地方同时退休的企业人员,因为企业效益的好坏和缴纳基数的不同,退休金差异还比较大,低的2000多元高的可能4-5000元,这差异是比较大的。如果自己早做打算,选择一款比较安全的养老保险而且如果收益还不错的话,退休后可以拿到较高的补充养老金,再加上社保养老金,总的退休收入就不错了。

更多分享,请关注《东风高扬》。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。