女工人是五十退休合适,还是不办退休自费另交五年社保合适呢?

在退休年龄确定方面,女性确实存在一个问题。企业的普通女职工退休年龄是50周岁,如果是管理或者专业技术岗位上工作的人员,退休年龄是55周岁。不过,原劳动和社会保障在2001年《关于完善城镇职工基本养老保险政策有关问题的通知》中,规定女性灵活就业人员退休年龄是55周岁。这种情况下,女性职工转为灵活就业人员延迟到55岁退休,是不是更划算,养老金会更高呢?这种情况,我们可以通过养老金计算公式计算一下。

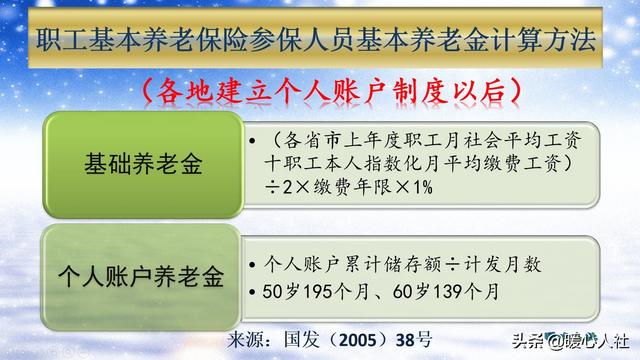

养老金如何计算?目前来讲,如果我们社保缴费,产生的养老金待遇主要包括基础养老金和个人账户养老金两部分。1995年前后国家实施养老保险统账结合制度以前,没有建立起个人账户养老金制度的,可以发放过渡性养老金作为补偿。不考虑过渡性养老金的情况下,晚退休5年,多缴纳5年养老保险,能领多领多少养老金待遇呢?

假设我们始终按照社平缴费基数缴纳养老保险五年,当年社平缴费基数是5000元,未来四年分别是5500元、6000元、6500元和7000元。如何计算增加的养老金呢?

①基础养老金。按照计算公式,如果以100%的社平缴费基数多缴费5年,基础养老金可以增加5%的退休上年度社会平均工资。社平工资7000元,也就是每月多领取350元。

②个人账户养老金。个人账户养老金计算非常复杂。我们社保缴费都会按照缴费基数的8%划入个人账户,但是每年国家都会公布个人账户记账利率,对个人账户的累计额进行计发利息。2016年到2019年的个人账户记账利率分别是8.31%、7.12%、8.29%和7.61%。差不多5年能增加45%左右。

另外,退休年龄增加,个人账户养老金的计发月数会减小,50岁退休个人账户计发月数是195个月,55岁退休是170个月。

如果再加上缴费增加的个人账户养老金,增加的个人账户养老金就难以计算了。粗略计算,至少能够增加350~400元的个人账户养老金。

看起来能增加七八百元,似乎是很不错了,可是有些问题我们不能忽视。

需要正视的问题第一,养老金年年增加。如果我们刚退休养老金能够拿到2000元每月,按照养老金每年增加5%的比例计算,五年养老金至少也能增长到2500元以上。跟继续缴费,产生的养老金待遇差距并不大了。

第二,继续缴纳养老保险是一笔很大的开支。按照上述假设的情况计算,多缴费5年需要多付出7.2万元的本金,如果再算上每年5%利息,差不多有9万元。想想待遇差距和付出的本金,想弥补回来可能很难。

第三,医疗保障待遇。如果我们继续缴费,只缴养老保险,不缴医疗保险,这样个人就会失去医疗保障。缴纳医疗保险,费用一般又是养老保险的一半以上,负担就更重了。

所以,就目前的退休制度来看,确实早退休更划算一些。当然从社保工作者角度来讲,还是希望养老金的收支压力轻一些。希望国家能够完善有关的退休制度,让我们的晚退休激励机制能够发挥更好的作用。

女工人是五十退休合适,还是不办退休自费另交五年社保合适呢?

感谢邀请,更感谢楼主的提问。

楼主您好,女工人肯定提前退休,也就是50岁退休是比较合适的选择,因为本身提前五年退休就可以提前享受到这个养老金的待遇,而且在这五年当中,你自己是不需要在交纳任何社保的费用了,对自己来说少交的,这笔钱加上你可以领取到这笔养老金待遇,实际上就是你应得的全部收入,那么一正一反合下来,实际上还是不少的。

当然女性工人50岁退休的一个前提条件就是,必须是企业在职职工才可以保证自己50岁的时候办理退休,享受养老金的待遇,所以说今年这个年龄那么恰好是快退休的几年时间,所以说尽量将自己的劳动关系保留在原单位,这样的话就可以通过原工作单位来给你办理正常的退休手续,50岁的时候就可以享受这个养老金的待遇了!

假设如果说你离开工作单位之后。那么以灵活就业的形式来缴纳自己的个人社保,很有可能这种情况就不可以50岁退休了,那么就要拖延到55岁退休,虽然对你来说累积养老保险的缴费年限会有增加,也许自己退休以后可以多拿一部分养老金的待遇,但毕竟自己要晚五年拿到养老金的待遇,对自己来说实际上是不合算的。

感谢阅读,请加我的关注。

女工人是五十退休合适,还是不办退休自费另交五年社保合适呢?

具有城镇户口的灵活就业人员缴纳养老保险金,有的地方交满最低十五年,女性可以50岁退休,有的地方灵活就业人员必须55岁退休。

你的案例是你的爱人现在有单位工作,缴纳社保,到50岁,满足缴纳养老保险金最低年限,在单位可以办理退休。

你的爱人这样退休拿的退休金少,想再缴纳5年养老保险金,这样55岁退休会拿到更高的退休金。

因为,单位缴纳养老保险金,女性劳动合同到50岁即到退休年龄,劳动合同自动终止,无法再交5年养老保险金。

你想采取临近50岁前办理离职,以灵活就业人员形式再缴纳5年养老保险金。

如果理论上可行。你可以自己再缴纳养老保险金5年,到55岁办理退休。

但是,你要考虑一下,以灵活就业人员形式缴纳养老保险金,是全额缴纳,即统筹部分,个人部分都是你自己出资。

在单位缴纳养老保险金,你只承担个人部分,统筹部分由单位出资。

这笔账你自己好好算一下,合适不合适?

50岁领退休金,一进,再交5年养老保险金,一出。

进项和出项,对比一下。你5年会多支出多少统筹部分资金。你5年个人账户余额又会多出多少?

按当地缴纳养老保险金最低档,5年按最低递增5%计算。你会得出5年多缴了多少。55岁退休,你的退休金比50岁退休金又多出了多少?

好好用计算器算一下,你自己就会知道合适还是不合适!

女工人是五十退休合适,还是不办退休自费另交五年社保合适呢?

50岁退休,一月大约2500元,一年3万,还有每年涨的不算,就算个大约的钱。5年就是15万,交5年,一年1万2,5年6万,来回差了21万。再看退休金,多交一年大概一个月多退80元,5年就是多400元。一年多退4800元。这21万得13~14年回本,也就是70岁以后才能收益,自己看着办吧。

女工人是五十退休合适,还是不办退休自费另交五年社保合适呢?

女工人是五十岁退休合适,还是不办理退休自己另缴五年社保合适?

女工人50岁到达法定退休年龄,满足社保缴费15年,办理退休,享受养老金,做自已想做的事,亨受生活,我个人认为较为合适。

按照国家规定女干部55岁,女工人50岁退休。是指本人和单位签属劳动合同,并在有效合同期内,到法定退休年龄办理退休。如果在法定退休年龄前没和劳动单位签属劳动合同,事实上就终止了劳动合同,是不能办理退休的。比如女工人49岁,离法定退休年龄还差一年,和单位没有签属劳关糸,则视为合同终止,50岁就不能办理退休。这样就要按照灵活就业人员个人接续社保,再缴费6年,到55岁办理退休。

从题目上看你爱人今年46岁,和工作单位每年签属一次劳动合同,到48一49岁时就不再签属劳动合同了,愿按照灵活就业人员,个人缴纳6一7年社保,等到55岁再办理退休,这样可延长5年退休。

我个人认为有一定原因:一是单位的问题,女职工到了47一48岁以后就不再签属劳动合同。二是你爱人自身原因,由于某种原因不能胜任本岗位工作。三是你们家是土豪,不差钱,不想上班了,早几年享受生活,以灵活就业人员个人缴纳社保方式,延长缴费期,到55岁办理退休,可多拿些养老金。

这样到底合不合适呢?我们粗料计算一下,便一目了然。

如果50岁退休,每个月按3000元计算,5年可拿到手180000万。

如果55岁退休,粗算一下5年要缴纳多少社保,按照上年度职工平均收入约68000元计算,按60%的基数,5年应缴纳社保(单位20%个人8%)约67000元。

5年可获基础养老金230元,个人帳户大约110元,共计340元。大约16年可返回本钱。还要失去早5年退休应到手的180000万。

如果50岁能退休,还是退了吧。

女工人是五十退休合适,还是不办退休自费另交五年社保合适呢?

感谢邀请,感谢楼主的提问。

楼主您好,女人是50岁退休合适,还是不办退休自费交5年社保合适呢?那么我们说,如果说你具备50岁退休的条件,也就是一般情况下是需要企业在职职工的女性工人,那么都可以50岁去办理退休享受养老金的待遇,如果你具备这样的条件那么果断就要选择50岁退休,因为提前5年退休,对自己来说是有很多好处的。

但是有些人并不具备50岁退休的条件,比如说你是作为灵活就业来交费的女性,或者说你是女性干部的身份,那么这样的条件就不具备50岁退休,那么必须要等到55岁退休,当然如果不具备50岁退休,那么你是没有办法,只能够等到55岁退休,因为55岁退休相应的这个养老金就要少拿5年,那么养老保险还要多交5年,所以说对自己来说,实际上自己到手养老金的总额就会减少一部分,并且交费的总额又会增加了一部分,那么对自己来说,50岁退休是相对较划算的。

所以说自己如果具备50岁退休的条件,那么是没有任何考虑的因素的。直接办理退休享受养老金的待遇,对你来说是非常重要的一件事情,哪怕你退休之后还可以继续工作,再领取一份,这个退休以后的收入绝对是没有问题的,这样对你来说就是一份双份的收入,如果说你不办理退休的话,那么即使你继续工作对你来说也是单一的一个收入。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。