2020年会按工龄发放养老金吗?具体做法是怎样的?

养老金发放一直是大家关注的问题,确实是人们的养老金有高有低,有的老人退休每月领取1000元的养老金,有的老人退休后每月能领五六千元。

有的网友说,2020年要是养老金按照工龄发放该多好呀,每年工龄发放100元养老金,退休后大家都能领取三四千元的养老金。这样人们就都满足了。大家这种期望能不能实现呢?

养老金的计算人们只关注自己的养老金有多少,但实际上人们并不知道自己养老金是如何计算出来的。养老金计算需要复杂的公式,牵扯了很多因素。我们所说的“工龄”在里面是如何体现的呢?

工龄,实际上是老计划经济时代的概念。1951年《劳动保险条例》及其实施细则就对工龄作出了规定,工龄又分为一般工龄和本企业工龄,后来又转化为连续工龄。1991年,在全国实施企业职工基本养老保险制度改革的时候,国家规定对于国有企业固定工身份的工人,在实施养老保险制度缴费以前的连续工龄可以视同缴费。因此,工龄逐渐通过视同缴费年限转化为缴费年限,用于计算养老金待遇。

现在我们工作,即使企业认可工龄,但是只要社会保险没有缴纳上,缴费年限是不被国家认可的,也不会计算养老金缴费年限。

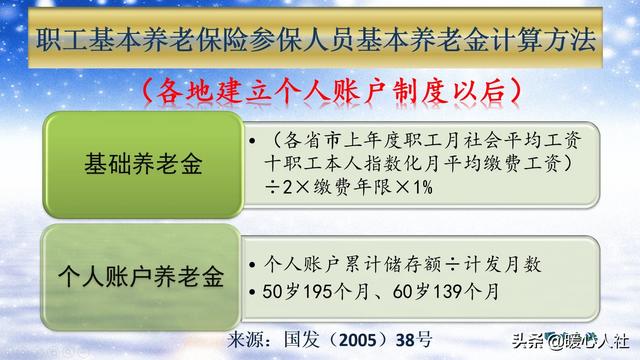

养老金是如何计算的呢?现在的养老金计算公式,是2005年国家完善企业职工养老保险制度以后确定的。养老金待遇主要包括基础养老金和个人账户养老金。

基础养老金跟社平工资、缴费年限和平均缴费指数挂钩。虽然乍一看跟缴费年限有关,但实际上缴费年限×平均缴费指数就等于每年缴费指数的和。简单点说,基础养老金的最终结果是这样的:如果按照100%社平缴费基数缴费一年,可以领取1%的退休上年度社会平均工资。如果缴费基数只有60%,基础养老金可以领取0.8%的社平工资;如果按照300%基数缴费,基础养老金可以领取2%的社平工资。假设社会平均工资是5000元的话,按照60%、100% 、300%基数缴费,可以领取的基础养老金分别是40元、50元和100元。北京市2019年计算养老金的基数已经提升到了9262元。

我们可以看出基础养老金有缩小养老金待遇差距的功能,并不是严格按照缴费基数(职工上年度工资水平)来确定养老金待遇的。

个人账户养老金,等于个人账户的余额除以退休年龄确定的计发月数。现在如果我们按照60%的社会平均缴费基数3000元缴费,每月进入个人账户只有240元,一年是2880元。如果按照100%基数缴费,记入个人账户余额是4320元;如果按照300%基数缴费,记入个人账户的余额是14,400元。如果是60岁退休,个人账户计发月数是139个月,按照60% 、100% 、300%基数缴费,产生的个人账户养老金待遇至少是20.72元、31.08元和103.59元。

所以,如果当地社平工资是5000元,我们按照3000元基数、5000元基数和15,000元基数缴纳养老保险,产生的养老金待遇将至少是60.72元、81.08元和203.59元。

由于每年我们的社会平均工资都有8%~10%提升,个人账户余额也在保持7%~8%的速度增长,所以我们缴纳社保以后的养老金也能够有8%~10%的速度增长的。

确实我们有一定的缴费基数可以实现每缴费一年领取100元的养老金,但是希望按工龄领取养老金的人一般是工资较低、缴费基数较低的人。希望国家在未来养老保险制度的优化中,能够再加强一些养老金待遇的差距或者再提升一些低缴费基数人员的养老金水平。未来会更好的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。