农村商业银行会不会倒闭?

农村商业银行是国家的正规存款类金融机构,但是不要以为所有的农村商业银行都是一家银行。

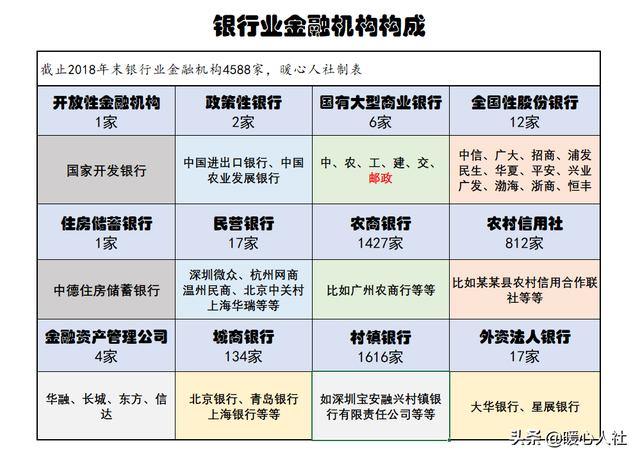

实际上我们国家农商银行有1427家,另外还有农村信用社812家。

农村信用社是农商银行的前身机构,最早可以追溯到建国初,是农民信用合作社,经过股份制改革以后才会成为农商银行。

这些银行都是中小型金融服务机构,服务网点多,针对性强,主要针对所属区域内的农民和企业展开金融服务,国家也对他们有一定的扶持政策。

农商银行既然是股份制商业银行,它就存在倒闭的可能。全国唯一一家破产倒闭的商业银行叫做海南发展银行,它导致破产的最重要原因,实际上就是信用社的债权债务问题。

1997年12月16日,中国人民银行宣布关闭海南省5家已经实质破产的信用社,其债权债务关系由海发行托管,其余29家海南省境内的信用社,有28家被并入海发行。就是这28家信用社及关闭的5家信用社,最终使得海发行走向了末路。

主要原因还是当时各家信用社高息揽储,海发行兼并以后只保证给付原信用社储户本金及合法的利息。许多在原信用社可以收取20%以上利息的储户在兼并后只能收取7%的利息。因此很多人将大量存款提取并转存他行,导致了严重挤兑,最终导致倒闭。

不过现在不会出现这样的情况。一方面因保监会和央行对各个银行的信息数据监管的很严,绝对不会出现太过分的高息揽储现象,另一方面,我们现在已经建立并完善了银行存款保险制度。

存款保险制度可以对储户在一家银行所有账户内的存款和利息进行保障,如果银行倒闭,账户内的本金和利息在50万元以内的,可以得到全额偿付。这样就大大提高了农村信用社这样的地方性中小型银行和民营银行的可信性,有利于他们的发展。

所以,总体来看农商银行倒闭可能性真的不大。即使真的倒闭了,存款和利息能够受到保障,也代表了存款的安全性是非常高的。

农村商业银行会不会倒闭?

理论上来说,任何一家银行都有倒闭的可能,但按我国的金体监管体系来看,未来倒闭的可能性微乎其微,农村商业银行也是一样。

农村商业银行简称农商银行,是由辖内农民、农村工商户、企业法人和其他经济组织共同入股组成的股份制的地方性金融机构。是由农村信用社改制而来的,之前农村信用社改制的农村合作银行,以后也要全部改为农商银行。

截至2019年7月,全国农商银行网点总量77258个,占全国银行总量的34.3%,仅次于国有大型商业银行。其中县域(涉及县域均包含乡镇网点)网点约4.9万个,占农商银行网点总量的63.5%,占比过半,相对于市区网点总量而言,县域网点体量更大。

农商银行和国有银行一样,受银保监会监督管理,属于正规安全的金融机构,把钱存在农商行没有任何问题,50万元以下的存款,同样受到存款保险条例保护,本金可以得到全额保障。

我国金融体系监管健全,在历史上确实曾经有过倒闭的情况,一共有两家银行出现过倒闭,一家是海南发展银行,另一家是河北省肃宁县尚村农信社。因为当年监管不够完善,银行为了追求发展速度,没有很好控制债务,最后出现了波产。但两家银行破产均没有对用户产生什么影响。

现在金融体系更加完善了,监管对银行经营的各项指标,包括拔备率、坏账率等都有非常严格的要求和监控,发生倒闭的风险非常小,即便是有个别地方银行出现资金困难,也能通过大型商业银行托管或收购的方式来妥善解决。

农村商业银行会不会倒闭?

坦率地说,农商银行与城商银行是中国银行界最危险的金融机构,没有之一。

先说农商银行。

其实就是农村信用社改制过来的。最初农村基层没有银行,农村信用合作社是以乡镇为营业区域,乡政府组织农民、区乡机构等合股成立的金融机构。

经历多次变更,大约1995年左右,农村信用社脱离各级农业银行的代管,正式独立经营。由于资本薄弱,无法抵御风险,逐步建立起县级联合社,市级联合社。再股份制改革为农商银行。到此,省级农商银行无法推进,因涉及省内税收等问题。

然而,农商银行始终存在管理、风险、老账遗留问题。

管理体制上,农商银行不同程度存在着盲目扩张,抢市场问题,风险控制能力差。

虽然已经没有以前普遍存在的:信用社主任带着公章,走到哪贷款到哪的局面,但也不会改变得太多。

同时,农商银行老账太多,听人说六十年代的贷款(几元,十几元的贷款)都还挂在表内,无法清理核销。

此外,农商银行以市为单位,资本薄弱,抗风险能力差。

最后,农商银行从整体上看是中国存款最多的金融机构(农村乡镇除少数经济发达的重点镇外,只有农商银行有网点),但资金非常分散,各自为政。

历年不良资产不仅收不到利息,始终要产生巨大的财务支出成本。整体不良率虽没有公布,个人估计不会少于30%。这就等于完全依靠庞大存款来周转创造收入。盈利能力及自主消化不良资产以达到巴塞尔协议标准的能力,值得怀疑。

至于城市商业银行?

基本情况与农商行类似,是因为由城市信用社改制而来。也是到市级为止了,无法推进到省。

目前,法律已经允许银行破产清算。而大银行及大多数上市银行,毕竟存在较强的监管,资本雄厚,破产可能性极低,但市级农商银行可就未必了。

🍒有一句关于银行的话,赠送诸位:

对银行来说,大,未必就是好事。但终究比小更好一些。

农村商业银行会不会倒闭?

农村商业银行会存在倒闭的可能性,但是农村商业银行如果没有较大的危机,一般也不是那么容易倒闭的,虽然农商行的风险防御能力比较薄弱,但农商行一般都是地方政府和企业法人一起组建的银行,受到监管,没有出现较大的金融危机,也不会发生倒闭的现象。

第一、储户有存款制度保障。银行倒闭最担心什么?就是资金在银行里可能得不到赔付,自从出了存款保险制度之后,储户在银行的资金只要低于50万以下,就可以得到全额赔付。这就说明,银行就算出现了危机倒闭和破产,资金在50万以下的储户基本不用担心,因为这是百分百赔付的。

第二、 银行倒闭理财产品不赔付。如果在银行买理财产品,就需要防止银行倒闭理财产品不赔付的问题了,不过,如果储户购买的理财产品并不是银行的,银行只是代销,就算银行倒闭了,储户也不用担心风险,主要是担心银行自销的理财产品,一旦银行出现问题,储户在银行购买的理财产品是不赔付的。

而银行一般在出现危机都会被托管,基本上现在的银行不会存在较大的风险,不用过于担心。

综上所述:银行存钱有存款保险制度保护存款人合法权益,只要不是购买银行的理财产品,基本上不用担心风险,但是农商行抗风险能力虽然低,只要没有出现较大的金融危机,也不会轻易的出问题。

农村商业银行会不会倒闭?

简单直接点吧,我的答案是会!那还要把钱存在银行吗?

1、真的有倒闭的银行1998年,海南发展银行在成立不到三年的时间里就倒闭了,成为国内第一家倒闭的银行。2012年,河北肃宁尚村农信社因为资不抵债被批准破产,这也是国内首家被批准破产的银行。2019年5月24日,由于包商银行出现严重信用风险,中国人民银行和中国银保监会宣布对包商银行进行接管,期限为一年。所以,千万不要认为银行永远不会倒闭,也不要把所有的资产放在一家银行中!

2、银行倒闭的概率有多大?全中国的银行一共有一共是4034家。包括(1)开发性金融机构;(2)政策性银行2家;(3)5大国有银行;(4)邮储银行;(5)全国性股份制商业银行;(6)城商行;(7)住房储蓄银行;(8)民营银行;(9)农商行;(10)农村合作银行;(11)农村信用社;(12)村镇银行。其中农商行1262家、农村信用社965家、村镇银行1562家。4000家银行成立以来倒闭两家接管一家,倒闭概率只是2000分之一,因此概率是很低的。

3、银行倒闭后资产有保障吗?我国有存款保险制度,储户在银行破产后会得到一定的补偿的,保偿金额划定在50万,也就是说,同一储户在同一家银行所有存款账户的本金和利息加起来在50万元以内的,如果银行倒闭是可以全额赔付;超过50万元的部分,从银行倒闭后清算财产中重新计算补偿额。一般破产重组、债务违约谈判的时候,都是散户放你一条生路,大户要留下半条命,存在大户歧视的常规操作。这不是说有钱人的钱不安全,而是说,有钱人对风险把控能力比一般散户要高,他们受损失的程度也比散户低。

4、你应该怎么办?只要你的资产分开存放,每个银行存放不超过50万,基本就不可能会出事,国家也会帮你兜底。而且国内银行有4000家,每家50万也足够你存20亿,当你把这个坑填满后,就不会在乎那家银行会倒闭掉。

总结:银行的确存在倒闭风险,但可防可控,没有必要就此害怕与银行打交道,该做的投资理财还是要做的。

农村商业银行会不会倒闭?

农村商业银行(农商银行)的确是有倒闭的可能性,这点是不可否认的事实,不过其他银行也是有倒闭风险的,不仅仅只有农商银行才有破产倒闭风险。全国大大小小的银行上千家,虽说农商行其主要发展方向在农村,主要服务对象也是农村,农民,农业,三农与中小企业的发展,但是对于农商银行来说面临倒闭的风险非常低,其倒闭风险可以说仅次于国有六大行,这里就说一说个人观点。

农商银行农商银行是由农村信用社改制而,是经银保监会审批通过并成立的合法合规,受国家法律保护的正规银行,农商银行也是我国金融体系中的重要组成部分,其主要任务是筹集农村农户闲散资金,为农存、农民、农业与中小企业的经济发展提供优质的金融服务,农商银行也是我国重点扶持主要服务于三农以及中小企业在农村发展的银行之一。虽说农商银行服务范围局限于本省,规模小、知名度不高、主要在农村发展,看似很小的省级单位但是,国家重点扶持主要服务于三农的银行之一,有国家的扶持可以说倒闭风险是会降低很多。

从银行业竞争力上来看,农商银行竞争压力并不大,倒闭的可能性也不是太高。- 国有银行6家中只有农业银行以及邮政银行在农村发展,其他国有银行在乡镇上几乎都是没有营业网点的,对于农村业务相对来说也是很少;

- 全国股份制商业银行12家,这12家全国股份制商业银行信用大家都不陌生,这些银行可以说都是在大城区发展,小县城都很少有这类银行网点,对于农村就更不用说了,乡镇上没有一家全国股份制商业银行营业网点,对于在农村发展的银行影响不是太大;

- 城商行134家,这类银行近几年发展的速度可以说非常快,以前只有在本省设立营业网点,现在个别银行已经跨省设立营业网点,不过对于地农商银行而言影响也并不大;

- 民营银行17家,这类银行可以说对于城区发展的银行影响较大,农村发展的银行影响较小,因为这类银行目前线下只允许有一家营业网点,虽说存款利率以及灵活性高,但是拦存以及服务均是通过互联网来进行的,对于城区居住人群来说接受新鲜事物快也比较容易接受,对于农村在生活的人群来说,很愿意选择当地有营业网点的银行存款,所以说对于在农村发展的银行影响较小。

从全国人口来看,农商银行竞争力也不是太大,按照2018年国家统计局统计全国人口目前有139538万人,常年城镇居住人口83138万人占比全国人口59.6%,主要服务于这类储户的银行均是在城镇发展的商业银行,上百家银行抢夺城区市场可想而知!而常年乡村居住人口56481万占全国人口40.4%,可以看出农村市场也是非常大的,但主要服务三农以及在农村发展的银行,目前也就农商银行以及国有六大行之中的农业银行与邮政,相对来说农村市场竞争压力并不是太大,从这点来看农商银行倒闭可能性也是非常低。

友情提示:即便是某些银行因为各种原因破产倒闭,也不用过于担心,因为合法合规的正规银行,均是有存款保险条例保障,保障范围单家银行总存款账户本息50万元。总结还是这句话全国大大小小上千家银行,不仅仅农商银行有倒闭风险,其他银行同样都是有倒闭风险,不过整体来看对于主要服务三农以及在农村发展的农商银行来说,其倒闭风险还是很低的(不排除个别不按规章制度来的农商银行会面临倒闭风险)。

希望对你有所帮助,哪方面有遗漏留言评论交流。「点赞关注」14:47内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。