从95年缴社保开始到现在,养老金个人账户余额20万属于多的,还是少的?

其实很多人并不了解养老金个人账户的意义,养老金个人账户的钱多少,既能反映出我们养老保险缴费的情况,也会影响我们养老金高低。

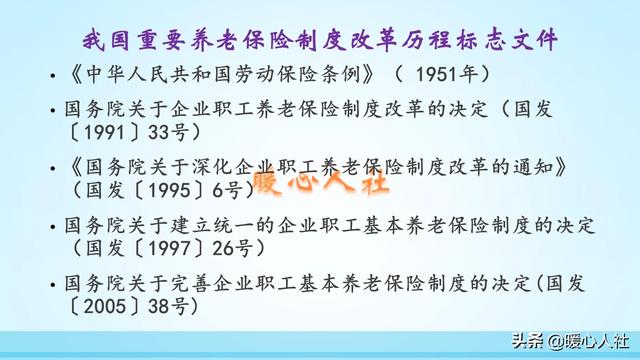

养老金个人账户的建立1995年国务院《关于深化企业职工养老保险制度改革的通知》中明确,要建立起统账结合的养老保险模式。我们缴纳的养老保险,要逐渐形成统筹账户和个人账户养老金的新模式。

缴纳社保产生的养老金待遇,主要包括基础养老金和个人账户养老金。

基础养老金等于退休上年度20%的社会平均工资。为了保障缴费的公平性,如果我们中间有中断缴费的情况,养老金计算的社平工资会向前推移。如果我们提前退休,每提前退休一年会降低2%的非个人账户养老金待遇。

个人账户养老金等于退休时个人账户里的余额除以120个月。个人账户里的钱数,实际上个人当时只需要缴纳3%~4%,用人单位缴纳一般是缴费基数的20%。用人单位缴纳时的缴费基数不一定是职工本人的缴费基数,而有的地方是将单位作为一个整体按照工资总额的20%缴纳。对于工资水平较低的用人单位,可能会略赚便宜一些。

当时按照缴费基数的11%统一划入个人账户。总体来看还是非常划算的。根据当时的政策,如果到达退休年龄缴费不足15年的,个人账户余额可以一次性返还,终止养老保险关系。因此,也有很多人是主动申请终止劳动关系,将个人账户里的钱提出。

个人账户也会计算记账利息,按照各地统一公布的养老金个人账户记账利率计算。国家要求养老保险基金主要投资于国债或银行存款,个人账户记账利率有些地区直接按照银行一年期定期存款利率计算,相对于当时社会平均工资10%~15%的增长速度,实际上并不划算。

对于建立个人账户之前的缴费年限,各地可以建立过渡性养老金,作为没有个人账户养老金缴费年限的补偿。

现在的养老金计算公式2005年国务院发布了《关于完善企业职工基本养老保险制度的决定》,制定了新的养老金计算方案。新的养老金仍然是有基础养老金和个人账户养老金两部分构成,计算方式有较大的变化。过渡性养老金计算方式几乎没有改变。

基础养老金的变化:基础养老金不再统一是20%的退休上年都社会平均工资了。而是根据缴费年限、缴费档次等因素综合计算出来一定比例的退休上年度社会平均工资。如果按照60%基数缴费15年,养老金只能领取12%的退休上年度社会平均工资。不过对于缴费年限较长的人,反而是更划算的。如果按照300%基数缴费,缴费年限达到30年,基础养老金可以领取60%的退休上年度社会平均工资,比原先的20%高出两倍。

个人账户养老金变化:个人账户养老金,也不再是统一按照÷120计算个人账户养老金了,而是按照每一个人的退休年龄,根据退休年龄计发月数表找出对应的计发月数。40岁退休计发月数是233个月,50岁是195个月,55岁是170个月,60岁则只有139个月,而70岁退休只有56个月。更加符合实际了。同时,个人账户的记账利率国家有所提升,国家要求按照一定的投资理财利率确定,达到了4%~5%左右。2016年个人账户记账利率开始有国家统一公布,2016年高达8.31%,这几年也一直在7%~8%之间。

目前的个人账户养老金形成,并不是个人只缴纳3%~4%了,而是直接个人缴纳缴费基数的8%。划入个人账户的部分也恰好是缴费基数的8%,也就是说个人账户钱数正好是个人缴纳的部分。

当时国家为了保证养老金的平稳过渡,规定了5年的过渡期,现在已经全部结束了。

实际上后期由于社会平均工资越来越高,每月划入个人账户的钱数也会越来越多。比如北京市2018年的水平缴费基数达到了8467元,300%缴费基数高达25401元,每月划入个人账户的钱就高达2031.8元,一年就达到了2.4万元。所以说,如果在北京按照顶格缴费个人账户养老金现在也能累积到20万元以上。

也就是说个人账户能够累积20万元,绝对属于始终按照最高基数缴费了,99%的人做不到这样的水平。

如果从1995年开始缴费,到2019年底退休的话,缴费大约25年。如果在北京50岁退休,大约能领多少养老金呢?

基础养老金是50%的退休上年度社会平均工资,过渡性养老金是10.5%的退休上年度社会平均工资,个人账户养老金等于20万元除以195个月。

北京市2019年计算养老金的社平工资是9262元,这样算出来差不多能够领取每月6600元养老金呢。北京市的社平养老金才仅仅达到4157元,所以养老金待遇还是非常高的了。

从95年缴社保开始到现在,养老金个人账户余额20万属于多的,还是少的?

95年开始缴纳社保,也就是刚开始建立养老保险制度的时候就开始缴纳社保,一直没断开。

养老保险个人账户金额20万,属于很高的水平了。

个人账户金额这么多,能领多少养老金呢?

下面我们来详细算一下。

缴纳养老金的各个参数从1995年开始缴费,截止到现在,是缴纳了25年。

个人账户金额20万,那么每年计入个人账户的钱是8000多元,当然个人账户还有利息,尤其是近几年个人账户养老金的多利息很高,差不多能达到7%左右。

按照个人账户计入比例8%,每年计入8000元来算的话,那缴费基数就也差不多在8000多,那这个缴费基数也是比较高的。

您应该是按照高基数来缴纳的社保,差不多在300%的这么一个水平。

因为青岛按照最低缴费基数60%缴纳社保25年,个人账户金额在6-7万左右。

按照300%缴费基数缴纳15年,个人账户金额在14万元左右。

那按照缴费基数300%,个人账户金额20万,退休时社平工资8000来算的话只个人账户养老金就差不多有:

200000/139=1438.8

基础养老金=(8000+8000*3)/2*25*0.01=4000

那么在1995年之前如果您是固定工的话,有当时的正规的用工档案,那是可以认同视同缴费工龄的。

那也就增加了一部分过渡性养老金。

综上,个人账户20万确实是属于很高的水平了,光个人账户养老金就能拿到1438.8元。

很多社保缴纳15年或者20年的,个人账户养老金也就能拿到200-400元。

从95年缴社保开始到现在,养老金个人账户余额20万属于多的,还是少的?

感谢邀请,感谢楼主的提问。

楼主您好,从1995年交社保到现在,那么你个人养老金账户的余额有20多万,这种情况是属于非常多的一般情况下从1995年开始交个人社保账户,通常情况下10万以内的是比较常见的,因为本身来讲就是说从95年开始之前交纳这个社保的费率相对来说是比较低的,而且进入个人账户的一年可能也许只有一两千块钱,所以说10万元以下的个人占有大多数的比例。

那么如果你的账户有20多万,就说明你的这个平均缴费指数相应的比较高,那么这样的话,你在办理退休的时候,实际上虽然你的缴费年限并不是很多,但是你的这个退休金待遇肯定会高于你相同年限的很多人的一个退休金待遇,因为本身来讲20多万的一个余额,那么你获得的个人账户养老金都是比较多的。

不过一般情况如果说按照60%来缴纳自己的个人养老保险,那么是不会获得一个20万左右的余额的一般情况下,按照60%的缴纳个人基础养老保险的话,顶多你的个人账户有个8万块钱左右,那么既然你的账户有20多万,那么我想你的这个缴费指数,一定会按照100%以上的一个缴费指数来缴纳的个人养老保险。

感谢阅读,请加我的关注。

从95年缴社保开始到现在,养老金个人账户余额20万属于多的,还是少的?

从1995年开始缴纳养老保险到现在,养老金账户余额20万,应该是属于中上水平。下面和大家一起分享我的个人观点。

第一,从养老保险的缴费方式来分析,你的缴费基数是比较高的。按照社保法的规定,养老保险的缴费比例为28%(今年调整为24%),其中单位缴费为20%(今年5月1日起调整为16%),个人缴费为8%。其中单位缴费计入统筹账户,个人缴费计入个人账户。根据你的个人账户余额缴费来计算,到现在为止,实际上你已经缴费24年,平均每年计入个人账户的资金为8300多元,按照计入个人账户8%来计算,你平均每月的缴费基数在应该是在9000左右,这在全国来讲都应当算是高的。

第二,从账户余额来判断,缴费指数也是关键因素。根据你24年的缴费计入个人账户的资金总额来判断,除了缴费基数比较高以外,缴费指数也是比较高的,我们抛开养老保险的缴费基数,目前我们的职工养老保险缴费指数分为300、100、60%三个缴费档次,平均每月扣除700多元的养老保险,相当于按照每月3000左右的缴费基数的三倍来缴纳。由于1995年的工资水平不是很高的,实际你也同样经历了一个由低到高的过程。当然在这20万的个人账户资金中,除了缴纳的本金以外,还有资金利息的收入。最近几年养老保险储存的利息是比较高,一般都在4到5%左右,如果再加上社保基金的理财收入,即我们个人账户的资金利息有的可达到7%左右,这也是一个很高的利率水平。

第三,个人账户和养老金的关系比较紧密。在我们的养老金计算中,体现在的基本原则是多缴多得,长缴长得。你缴费24年,个人账户余额20万,在计算退休养老金时,个人账户养老金也是比较高的。如果按照你是男性60岁的来计算,目前你的个人账户养老金为20万除以139个月,每月个人账户养老金为1439元,这个水平也还是比较高,若再加上基础养老金、1996年1月1日之前参加社保缴费的还有过渡性养老金,那么你每月的养老金,按照目办理退休,应该超过3000元以上,作为缴费24年的人来讲,还是算中等以上水平。

综上所述,按照你缴费24年,个人账户余额20万来比较,在全国职工中也应该处于中上水平,如果继续缴费,达到法定的退休年龄,缴费能达到30年以上,养老金水平应当是比较高的。从95年缴社保开始到现在,养老金个人账户余额20万属于多的,还是少的?

个人养老金账户余额20万,算是相当高的水平了。

养老保险真正开始缴纳是从上世纪90年代末,你的说的95年是否准确我不清楚,但是我的是从98年开始缴纳的,大概也都在97年前后开始。

我们从95年开始计算,到2019年个人账户共计缴纳24年,余额达到20万元,其中主要是自己个人缴纳部分,加上其中的理财收入。

由于以前工资低,95年月工资达到1000元就很厉害了,因此养老保险缴纳的也比较少,基本比例就是工资的8%,当时每月只缴纳80元左右,所以利息也不会很高,由此,我们可以简单估算一下。

20万余额中,我们假设其中17万元是自己缴纳的本金,剩余部分是利息收入,如果按8%的缴纳比例算,不考虑工资超过3倍社会平均工资而导致养老保险封顶问题,24年中您的工资性收入约为212.5万元,对比一下您身边的人就知道处于什么水平。

假设工资每年固定增长,总额按等差序列排列,假设95年年工资1.2万,现在年工资为16.5万元,月工资1.375万元,也超过了社会平均工资的2倍以上,因此您的收入水平属于比较高的。

退休金发的发放和个人账户余额有关,一般有三部分组成,其中个人账户部分按139个月平均,20万÷139=1438元/月,这个数额也是比较高的,如果加上统筹部分和视同缴纳部分,养老金总额估计会超过6000元以上,也算是比较高的水平了。

通过以上分析可知,如果您的养老保险个人账户余额超过20万,说明您的工资水平一直不低,因此个人账户余额也是较高的水平。

从95年缴社保开始到现在,养老金个人账户余额20万属于多的,还是少的?

1、我不知道你养老金个人账户余额20万是属于多的还是少的,我只知道这要看和谁比,你和多的比估计也有可能没他们多,你和少的比可能比别人多多了。

2、就拿我的养老金账户余额来说吧!目前我有两个账户,一个账户交了差不多八年,里面就一万多块钱,后面这个账户加了差不多三年,里面也不到一万块钱,所以我养老金账户里面也就两万块钱,一共11年了,平均每年差不多,就是2000块钱左右。

3、我再来给你算一算,95年到现在,25年,20万,平均每年缴纳了8000块钱左右,跟我这个平均每年2000块钱的相比,你就是我的4倍有余,你觉得多还是少至少?

在我眼里看来,你的账户跟我比绝对是多的,当然了,你如果是跟那些缴纳比例,缴纳基数更高的单位来比较的话,应该也不是很高,有的人估计更高吧,更高的网友们可以留言告诉这位提问网友有多高。

好了,就说这么多,谢谢!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。