工龄的长短真的和退休后的退休金关系很大吗?到底有多大的影响?

很多人不明白,工龄的长短还跟退休金有关系吗?明明退休以后大家都是退休职工了,为什么不能拿差不多的养老金待遇呢?

工龄的长短和养老金的关系2005年国家进行了养老金计发办法改革,重点完善了养老金的计算方式。现行的养老金计算公式是全国统一的,只要我们社保缴费,都会增加基础养老金和个人账户养老金两部分。只有在1997年之前,各地陆续实行统账结合养老方式之前的缴费时间,才有过渡性养老金发放。

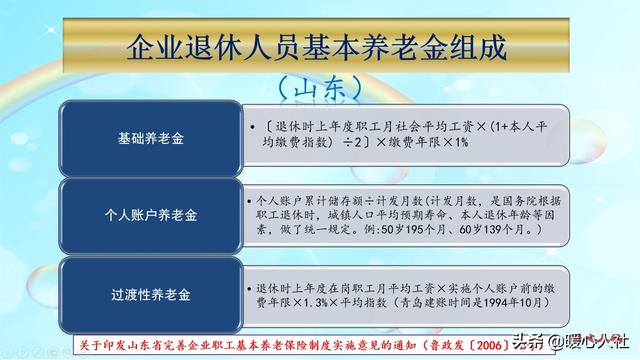

(1)基础养老金计算公式:等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

这种情况下明显基础养老金的高低跟缴费年限成正比。基础养老金如果我们始终按照社平缴费基数缴费,那么平均缴费指数就是1,如果缴费15年基础养老金待遇是15%的退休上年度社会平均工资,如果缴费30年基础养老金则是30%的社平工资。

(2)个人账户养老金计算公式:等于退休时个人账户的余额÷退休年龄确定的计发月数。

如果是相同的退休年龄计发月数必然相同。比如50岁是195个月,60岁是139个月,55岁是170个月。这样影响个人账户高低的因素就是个人账户余额。

个人账户里的钱数每月按照缴费基数的8%划入,不过划入以后每年并不是根据工资增长率增长,而是国家统一公布的个人账户记账利息记息。过去的记账利息比较低,有的是按照一年期银行存款利率计息。从2016年开始,养老金个人账户记账利率有国家统一公布,2016年是8.31%,近年来一直维持在7%~8%之间。不过工资增长率近年来却一直维持在8%~10%以上的增长速度。所以,个人账户缴纳的钱数会相对于社会平均工资不断贬值。因此,较早年代的个人账户缴费余额,计发的个人账户养老金就低;最近几年缴纳的个人账户余额,计发的个人账户养老金就高。

过去的养老金计算公式实际上以前的养老金差距确实比较小,颇具有计划经济时代大锅饭的思维。比如1997年前后的养老金计算方法。基础养老金是缴费15年以上都领取20%的退休上年度社会平均工资,不管是30年还是40年。个人账户养老金,记入比例实际上不是按照8%记入的过去,而是11%。我们个人缴费也少,一般缴费比例只有3%~4%,剩余部分都是企业缴纳的统筹养老金划入的。

个人账户养老金当时的记账利率只有一年期的定期存款利率,相对于90年代社会平均工资10%~20%的增长速度,贬值速度可不是一般的快。这样个人账户养老金的积蓄就可以忽略不计。

这样的养老金计算方法,说实话极大削弱了大家缴费的积极性,大家都指望退休时的20%社会平均工资了。不过国家也出台了一定的限制措施,比如如果退休前有养老金的中断缴费年限,使用的社会平均工资会往前推。

养老金的增涨2005年国家出台养老金计算办法以后,同时制定了国家退休人员的基本养老金调整机制。国家将根据工资增长和物价增长情况,对退休人员进行基本养老金调整。

近年来的养老金调整方式主要采取定额调整、挂钩调整、适当倾斜三种方式进行。定额调整是所有退休人员都增加相同的钱数,也就是公平调整的部分。挂钩调整分为两部分,分别跟缴费年限挂钩和养老金水平挂钩。倾斜调整主要对高龄退休人员和艰苦偏远地区退休人员进行养老金调整。

如果看具体调整金额的话,缴费年限越长、养老金越高增加的钱数会越多。但是增加的比例,却由于存在定额调整,一般会照顾养老金水平较低的人员。随着退休年限的推移,大家的养老金水平差距将会逐步缩小。

所以说,工龄对养老金的影响还是非常大的,可是具体的影响还是非常复杂的,要具体问题具体分析。

工龄的长短真的和退休后的退休金关系很大吗?到底有多大的影响?

其实这个问题,并不能简单的看工龄的长短,更重要的是要看你缴纳社保的工龄长短,缴纳的比例多少。由于退休之后,退休金的多少,是由你缴纳社保费用个人帐户余额的多少、上年社平工资和退休年龄来确定!

所以说题主的这个说法其实是不准确的。

我们都知道社保的缴纳最初是从1992年开始的。也就是说你的社保,个人账户上的资金是从1992年开始。在这之前你的工作时间只能算工龄,而且这个工龄可以视同缴费年限。这其实是为了满足社保缴费的最低要求15年。

为此我在这里举例说明一下。

如果你是1978年参加工作,于2013年退休。那么你的工龄就是35年,而你实际的缴费工龄只有21年,也就是说你的个人社保账户上的费用只缴纳了21年。92年之前的工作时间可以视为你的工龄,但是你的社保账户上却没有收到一分钱!

因此在领取退休金的时候,就只能根据你21年缴费的个人社保帐户金额来计算。

而另一个同事,是1988年参加工作的,将于2023年退休,他的工龄一样是35年,但是他的缴纳社保的时间却有31年,那么他的个人账户余额就会比你的多。

假如你们都是60岁退休,都会以139个月来计发退休养老金的发放。很显然社保缴纳的时间较长之人,肯定就会比你的退休金要多。

当然工龄的长短,对退休金的发放比例会有一定的影响。而且国家也是明确做出了相关的规定。具体规定如下:工龄35年以上的90%; 30年以上的85%; 20年以上的80%; 10年以上的7O%; 不足10年的50%计发。

这主要针对的是在2014年之后退休的“养老金并轨制”。在这之后退休就不再是发放退休金了,而是直接转由社保部门发放养老金。

而养老金的发放是以个人账户上的缴纳金额来进行计算!个人社保账户缴纳的费用越多,那么退休后的养老金就越高。

我身边就有这样的同事由于在二零一四年前退休,他们所领取的退休工资往往就比那些2015年16年退休的人要高!这就是由于前者领取的是退休工资,而后者领取的是退休养老金。

所以为此国家专门制定了一个过渡的办法,直到2024年完成整个过渡期,以此的缩短与前者之间的差距。

不过每年的退休养老金都在不断的增长,相信我们每个人的退休金都只会是越来越高。对退休之人,晚年生活里身体健康才是最重要的。

好了,我就简单的分析到这里,希望我的回答能够给你帮助。以上分析,仅供参考,希望我的回答能够给你一点帮助。若有兴趣,可以关注【视职场】,将会带给你更多的职场知识,帮助你解决职场困惑。欢迎在下方评论区留言发表你的看法与观点!

【视职场】青云计划获奖者,优质职场创作者,一个有着20年职场生涯的老司机,专注分享职场知识,解决职场困惑,建构职场关系! ~~~分享职场知识,快乐职场人生,感谢你点、评、分、转、收!工龄的长短真的和退休后的退休金关系很大吗?到底有多大的影响?

先说结论。

工龄长短和退休金有密切关系,影响比较大,但准确的说并不是工龄的长短,而是养老金缴纳的年限。

退休养老金多少主要取决于两部分,基础养老金和个人账户养老金。

96年以前工作的叔叔阿姨还有过渡性养老金部分,只不过大部分已经退休,今天不做具体展开讨论。

接下来分开说这两部分养老金和缴纳年限的关系。

基础养老金我们都知道,缴纳社保养老金的时候,公司也会对应缴纳一部分,进入养老金统筹账户。

基础养老金的钱就是从统筹账户里支出的,只不过你能拿到的基础养老金和企业缴纳在统筹账户里的钱并不是一个概念。

我们先看看基础养老金的计算公式。

基础养老金=(参保人员退休时全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限(含视同缴费年限)×1%。

公式比较长,前半部分指的是平均工资和个人缴费工资,缴费工资就是缴费基金相关。

后半部分,就是累计缴费年限。

也就是说,缴费基数和缴费年限都会影响基础养老金,而且缴费年限更重要。

原因是缴费基数只占了一半比重,另一半是社会平均工资,缴费年限却是实打实的。

个人账户养老金个人账户养老金=个人账户储存额÷个人养老金的计发月数

个人账户储存额=年缴纳金额×缴纳年限×收益率

先解释这个收益率,之前是各地自主管理,收益率约3%,进入统一管理后,收益率可以达到8%

在缴纳金额相同的情况下,缴纳年限越长,这部分的养老金自然也就越多。

当然,有些人觉得年缴纳金额高一些,也可以增加个人账户养老金,这是没错的。

只不过个人账户的养老金其实都是出自于自己缴纳,除了部分职位可能会由企业一并缴纳个人部分养老金以外,都是从每个月缴纳的社保中扣除的。

所以个人养老金账户领取的养老金,其实都是自己存下的钱。

只不过按照目前的养老金收益率来看,这笔钱存的还是比较超值的。

退休后,养老金的涨幅退休后,每年养老金都会进行调整。

1、普涨部分

普涨部分,主要和你在哪里办理退休有关,各地政策不一样,和当地经济情况挂钩,一二线城市一般会更好一些。

2、挂钩部分

缴费年限越长,缴费越多,涨的就越多。

就是老年人长喜欢说的按照工龄来上涨,所以说缴费年限在退休后,依然会影响养老金上涨的幅度。

养老金一定是缴纳越多越好吗?这个问题其实非常见仁见智。

首先,养老金到底能领多少,主要取决于能活多久,有些人可能还没等到领养老金额度时间就不在了。

个人养老金账户里的钱,都是可以给到个人的,但是基础养老金就不会给了。

其次,个人养老金缴纳金额越高,代表用人企业的成本越高,大部分足额缴纳养老金额度企业,给到的基本薪资就会低一些,而那些缴纳基数较低的公司给的薪资就会偏高。

是现在拿眼前的钱更好,还是强制存一笔钱等退休养老拿,这个大家的选择就更不相同了。

所以针对这个问题,其实没有标准答案。

对于绝大多数人来说,我还是建议多缴纳一些养老金。

主要有2个原因。

1、强制储蓄很有必要。

很多人拿到钱,没有合理的财务安排,该花的就花了,存在养老金里,可以日积月累,其实也是一笔不少的钱。

2、个人的投资收益率基本上比不过养老金投资收益率,而且投资风险也会比较大。

有没有必要买商业养老金保险?这又是一个见仁见智的问题。

这个主要取决于个人的情况,取决于经济收入来源,或者说收入结构。

如果你在退休以后,除了养老金就没有其他收入来源,那么建议在经济条件允许的情况下,买一部分保险做养老补充。

实际情况是大部分人,在退休后,基本上也会或多或少有投资收入、租金收入,甚至还有劳动收入。

另外,商业补充养老金的收益率,其实也并不是很高,比起社会养老金每年8%以上的投资回报率,现在能买到的商业养老保险,实际回报率一般仅有4%左右。

所以有一定投资能力的伙伴,可以尝试去定投一些基金,或者通过买房收租金等其他方式,去尝试补充养老金。

当然,对于一些企业主或者生意人来说,应该或多或少的补充一些养老金,毕竟收入的稳定性可能不怎么好。

这种情况下,在有钱的时候为养老做一些资金储备,还是很必要的。

关于养老金的分析就到这儿,希望所有的伙伴,未来都能有个健康、有钱、高品质的养老生活。

工龄的长短真的和退休后的退休金关系很大吗?到底有多大的影响?

你的退休金与你的工龄没有必然的关系,与你交社保的时间和数额都直接关系。因为社保认可的工龄,不是你工作的时间,而是社保缴费时间(包括视同缴费时间)。

如果你工作了40年,1992年以前档案里没有工作记录(打零工,或没记录),这工龄就不被认可;1992年以后只交过10年社保,这就不满足社保要求,连退休享受退休金的权利都没有。

如果你缴纳社保符合条件,按照最低档标准交费与最高档标准交费相差还是比较大的。如果两个人都交社保,一个人按照最低标准交费40年,一个人按照最高标准交费20年,没准退休金差不多(这需要具体计算,这里是打个比喻)。

要想退休领取退休金高,一是尽早工作缴纳社保;二是你的收入高;三是尽可能保证按照高标准交费(这点很难做到,因为大多数单位都是按照较低收入和较低标准交费,除非是正规大外企或你是国企领导才会实际收入和高标准交费);四是被机构雇佣(这样交的是四险和42%的收入比例)。

工龄的长短真的和退休后的退休金关系很大吗?到底有多大的影响?

关系大,但不是很大。影响最大的还是养老金缴纳额度。

现在很多企业退休职工40年左右工龄只有两千多工资。我二舅就是企业单位退休的,退休之前是车间主任,连工资带各种补贴奖金下来有六千左右。但是他们单位效益并不好,普通工人都是三千多的工资。所以保险一直按最低档交的,而且刚有社保的年代每月只交二三十块。所以他前几年退休时候工资只有2750。

而我小姨夫是事业单位,保险按最高档缴纳。他2013年退休时35年工龄就拿到4500,涨了几年之后,现在已经快七千了。他说他这在事业单位不算多,有些老师和医生只有30年左右工龄很多拿着上万的工资。

这主要差别就是社保缴费层级导致的差距。我舅和我小姨夫同样在国企,一个市医保一个省医保,前者报销80%,后者全额报。他俩在职期间工资差不多,但我舅公积金每月600多,我姨夫3000。我舅工龄长、退休晚,工资也只有我小姨夫的一半。

所以影响肯定会有,但前提是得按高档缴费,如果按低档交,多几年少几年差别可能并不明显,五年估计也就两百之内的差异。

工龄的长短真的和退休后的退休金关系很大吗?到底有多大的影响?

工龄的长短真的和退休后的退休金关系很大吗?到底有多大的影响?

工龄的长短和退休后的养老金关系很大,直接影响到退休后养老金的多少,工龄越长,养老金越多,反之越少。

工龄的长短,标志着一个职工参加工作时间的长短,也反映了职工对社会和单位贡献的大小,同时也反映出一个职工掌握知识、经验、技术熟练程度的高低。

一、在国家未实行养老金统筹缴费政策之前,是按照国务院关于职工退休、退职暂行方法执行的。退休人员是按照参加工作的工龄计算养老金的。

退休时工龄满40年,按90%发放。工龄满35年,按照85发放。工龄滿30年,按照75%发放。另外各省市根据工鈴实际情况加发了百分比,最多能拿到95%。

二、《社会保险法》实施后,退休职工基本养老金计算方法不再按照工龄计算,而是按照社会保险统筹缴费年限计算,是把未实施缴费的工龄视同缴费年限,和实际缴费年限,把工龄分两段时间计算,其实还是参加工作的实际工龄。

实际上实施社保后,工龄的得来,是由缴纳养老保险的年限确定,缴费年限越多,你的工龄就越长,得到的退休金就越高。

三、工龄的重要性不只体现在退休后养老金的多少,而且还体现在工作中的每个阶段。工作中的晋级,升职都离不开工龄。比如医院的主治医师晋升副主任医师,需要在本岗位连续工作3年或累计5年(工龄)以上,才有资格评审。

再比如,公务员从科员晋升副主任科员,必须满足在科员岗位上工作12年(工龄),级别达到25级以上。工作中也处处可以体现到工龄的重要性。

由此可见,不管是在工作岗位上,还是退休后,工龄的长短都会影响到个人的收入。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。