智能存款存满1个月利率4%、3个月4.3%、1年4.5%,能买吗?

智能存款分为两种,一种是根据存款金额多少计算利率,一种是根据存款时间长短计算利率。

第一种智能存款,银保监会已经叫停。

第二种存款,是很多民营银行、地方性中小银行吸引存款的重要方式。由于随时可取,利息靠档,而且利率也不低,一般都在4%以上,颇受大家的欢迎。

对于大家的顾虑:

目前,对于很多人来说就是对普遍对手机存款产品的不信任。人们对于存款理财多数还是接触的是银行卡和银行网点。从来没有见过的银行,我们贸贸然然在网上开设电子账户,然后将钱存进去,任谁都不放心吧?

尤其是现在网络骗局这么多,很多人都担心上当受骗。也有的人担心不小心存入了P2P平台。即使是提供信息的平台有多么靠谱,人们一样不信任。

大家也知道存款都是最安全的,可以受到存款保险制度的保护,可是人们还担心购买到股票基金这样的非保本理财产品。

相对而言,如果只要确认是存款。确实没有问题,可以受到存款保险制度的保护,本息可以得到全额保障。不管是我们通过网络平台,还是APP存款,只要是正规存款都是相对安全的。这些存款的利率虽然可以执行靠档利率,一般都相对时间较长,3~5年期才能够达到最高利率。

智能存款存满1个月利率4%、3个月4.3%、1年4.5%,能买吗?

智能存款产品作为一种创新的现金管理产品,是民营银行为了吸收存款需要而力推的一款揽储利器,一经推出就受到了普通投资者的青睐!

此类智能存款产品其实就是1至5年期的定期存款,支持随存随取,既有活期的灵活性又有定期的高收益。之所以提前支取还可以享受较高的收益,是因为将收益权转让给其他金融机构的缘故。

由于目前为止,并没有针对智能存款的相关法律法规,大家都是在摸索当中发行,为防止流动性风险的发生,监管机构已经开始进行窗口指导,除了微众银行的智能存款+业务下架外,其他产品也已经开始实施限购。

一般都是需要存款期限满一年以上才能获取4%以上的高收益,像这种存期满一个月就有4%、三个月期4.3%,一年期4.5%的还是非常划算的。你可以看一看目前很多银行的一年期结构性存款预期年化收益率也不过4%左右吧。

比如说,亿联银行的“增益存”和蓝海银行的“蓝宝宝”、富民银行的“富民宝”、振兴银行的“振兴存”等都是属于智能存款产品,起存金额仅需要50元或者100元即可,利率普遍在4.8%附近甚至可以更高。

因此,在监管机构还没有明确要求此类智能存款产品下架之前,如果你有需要的话,请提前抓紧购买。至于安全性,智能存款产品完全是按照定期存款管理,同样纳入存款保险的保障范围。

智能存款存满1个月利率4%、3个月4.3%、1年4.5%,能买吗?

智能存款当然是可以买的,它属于存款系列类产品,受银行刚性兑付,和存款保险基金上限50万的双重保障。

一、智能存款的特点智能存款的特点是不提前设定存期,投资者想存多久就存多久,待支取时,由银行根据投资者的实际存期与金额来为其确定利率。利率确定方式实行靠档计息。一个月零一天到三个月之间采用一个月的利率,三个月零一天到一年之间采用三个月的利率,以此类推。

这种有活期存款体验,但是有定期存款利率的产品,一般出现于揽储压力比较大的小型银行,民营银行的智能存款最具代表性。

二、购买智能存款的注意事项智能存款以其高利率和高安全性,吸引了不少投资者将银行体系外的资金回流到银行内部。投资者在购买智能存款时有一些注意事项。

第一、产品混淆

智能存款是一类产品的名称,在不同银行,产品的名称都不一样,一般以“**宝”、“**利”等来命名。这样的名称又很容易与银行的理财混淆,尤其是一些包装后的基金产品。那么你购买的产品到底是智能存款还是基金理财呢?

我来介绍两点防范小知识:

智能存款在描述利率时会用到:“存款利率”的字眼,基金理财在描述利率时通常会用到“预期利率”或“预期收益”的字眼。

查询产品说明相关文字,智能存款的优势是受存款保险基金保障,所以智能存款产品会在产品介绍的开头处写有存款保险的字样。基金理财产品不会有存款保险字样,而且会写明投资标的。

建议智能存款不要超过50万或者不要超过总资产的50%。因为智能存款多集中于小型银行。现在来看,这些小银行的经营都没有问题,但是随着市场环境的变化,智能存款的存期又是可以高达5年以上。没有人能预测到5年以后小银行的走势。

一旦出现问题,至少存款保险基金能做保障。虽然有存款保险基金,我依然不建议存超过资产的50%。因为存款保险基金的赔付只听过没见过,我们并不清楚它的赔付周期是多久,万一到期之后,存款保险基金一年以后才赔付,那对于投资者来说就是硬损了。

总结:智能存款不是各家银行都有,有智能存款的银行也不会大肆宣传,毕竟它的出现摊薄了银行的利润。我了解到除了民营银行以外,其他银行在宣传智能存款时也是小心翼翼的。一方面它们不会宣传给普通投资者,而是用作吸纳大金额存款的方法。另一方面监管机构也暗示过要叫停这类存款产品。

智能存款存满1个月利率4%、3个月4.3%、1年4.5%,能买吗?

智能存款在前两年很流行,谁都喜欢灵活性强、收益率高、风险低的产品。大致的运行模式却是相同的,即:储户在银行存入一笔五年期存款,如果需要提前赎回,银行则把这笔存款的收益权转让给第三方金融机构。这样一来,银行挣取资金投资差价,储户资金获得高收益高流动性,第三方金融机构不用存五年这么长时间也能获得比较高的收益。

银行在客户与三方机构中做了一个中介,高息吸储,再高额转让给三方机构。一旦三方机构在打理的时候无法保证高额的回收率,资金链断裂,银行的坏账率就会上升,严重情况下就会导致银行因此破产。

这里面与三方的理财公司关联,还有个资金跑路的问题,资金的安全也是个大问题,后来很多银行都下架了这种产品,因为从银行和投资者自身而言风险都大,经济好的时候没问题,今年情况特殊管控更严格。

如果你是短期做一下小的理财,选择大行的话倒是可以试试,不过前段时间银行的刚兑理财趁着资管新规过渡期提前清盘,其实就是为了规避风险。这个产品后期估计会更少!

智能存款存满1个月利率4%、3个月4.3%、1年4.5%,能买吗?

2019年,一定要珍惜市场上还有的智能存款,因为智能存款属于创新性产品,很可能马上迎来调整期。

产品不错,但是很多人都比较担心这个产品,如果购买之前,不明白卖出规则,就会觉得很坑。

1、什么是智能存款

智能存款是民营银行搞出来的一种新型银行理财产品,国有银行或者大银行这类产品极少。

民营银行使用普通利率的定期存款吸储,不是国有银行、大银行的对手,于是想出这个法子来揽储。

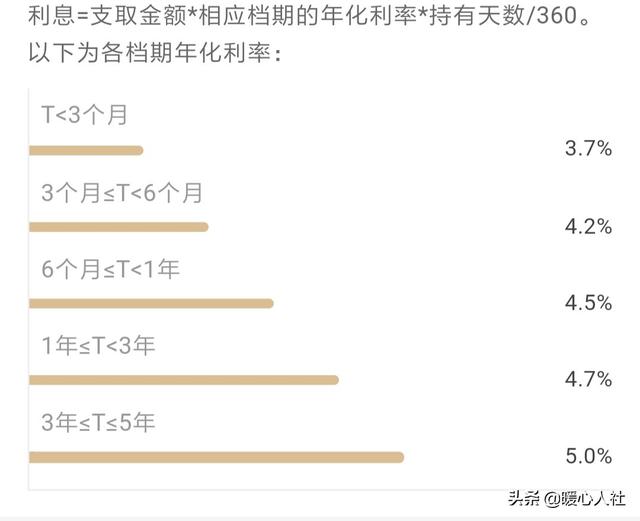

上面这份表是今年年初整理出来一些智能存款产品。

2、智能存款必须注意的坑

比如蓝海银行比较良心的蓝贝贝,打着5%的收益率,并不是意味着你存款的收益率一定是5%。

存款年化收益率与你的存款时间有着极大关系,也就是说,存款时间越长存款利率越高。

比如:

存款时间低于3个月就取出,实际年化利率按照3.7%计算;

存款时间3到6个月,存款利率按照4.2计算;

要想存款利率达到5%,至少要存够三年。

3、麻烦的地方

这些产品在很多理财平台都可以看到,但是比较麻烦的是,需要开通对应的银行账户才能投资。

这些银行开通这类高利率的理财产品,一来是揽储,二来也吸引了不少的新用户,也给民营银行提供了推出这类产品的动力。

当然,开户这点麻烦是可以克服的,毕竟也就是注册的问题。

4、智能存款被叫停,是因为违规了吗?

智能存款被叫停,主要是因为不符合《储蓄管理条例》,条例规定,定期就是定期,活期就是活期;这个产品用户拿着定期的收益,风险却是活期的风险。这个不符合条例规定。

目前监管并没有明确叫停,说明问题不大。

5、风险大不大?

智能存款的风险很小,最大的风险就是监管紧盯,随时存取变成确确实实的定期。

变成了真正意义的定期存款,必须持有到规定期限才能拿到本金和利息。毕竟利率比较高,变成定期问题也不大。

所以,智能存款完全可以买,如果能保证是正规银行、正规平台发售的,注意好以上说的问题,就可以投资。且投且珍惜吧!

各位,这个问题的回答就到这里,如果你想学习更多的金融知识(股市、楼市、债市、汇市),可以关注小白老师的头条号(小白读财经),查看更多的原创文章和原创问答。

智能存款存满1个月利率4%、3个月4.3%、1年4.5%,能买吗?

随着民营银行的增加和利率市场化的推进,现在新的存款产品不断推陈出新,就像题主说的智能存款,确实有这种情况。

比如前海微众银行的智能存款+,存不满1个月利率为2.8%,满1个月4%,满3个月4.3%,满6个月4.4%,满1年之后都是4.5%。

再比如吉林亿联银行的5年期储蓄存款,1-7天利率1.12%,7天-1年利率1.89%,1年-2年利率2.1%,2年-3年利率2.94%,3年整利率3.85%,大于3年利率5.45%。

这类存款都是今年新出现的存款形式,和传统银行存款相比,可以随时赎回,赎回时根据存款时间采取阶梯利率,而不是国家规定的银行活期利率,这一点非常人性化了。

根据银行自己的说明,这类存款属于国家规定的银行存款,50万之内受存款保险基金保护,但是究竟真伪如何,尚不好断言。

我的观点是:

这类存款和国家规定的标准存款还是有区别的,利率明显带有银行自己的特色。其底层资产属于银行存款应该没有问题,但是宣称的利率应该不受存款保险基金全额保护。

也就是说,这类存款本金应该在50万元保障范围之内,利息是不在保障范围内的。因为这种利率已经远远超过了央行规定的指导利率和服大范围要求。

考虑到其本金有保障,收益率比较高,所以,这种存款还是非常值得投资的。

以上为个人观点,仅供参考。

欢迎关注天涯孤行者!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。