五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

有时候,我们确实会为我们的聪明才智激动得泪流满面。

去银行存款,钱数越多利率越高。存上500万银行给8%的利息,然后我们再通过房贷贷款500万。房贷利率不过5.4%~5.8%,这样我们就有2.2~2.6%的利差。额滴娘咧!一年平白就可以套到11~13万元,很快自己就成了大富豪,这个事情不要告诉别人噢。

可是,当你筹措完500万到银行的时候,现实会告诉你,你是不是傻?利息只有5%到6%左右。为啥呢?

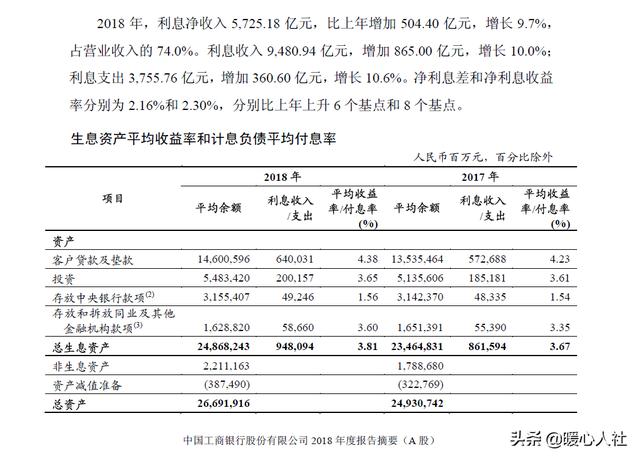

银行的存款利率能不能到达8%呢?(一)银行的主要利润来自于利差。比如说工商银行年报显示,2018年利息收入是9480亿元,支出3755亿元,利息净收入是5725亿元。工商银行2018年全年净利润只有2987亿元。也就是说,如果没有利息收入,银行会亏损的。

工商银行贷款平均收益率只有4.38%,而存款支付的利息率只有1.45%,相应的平均利差高达2.93%。

(二)8%的存款利率,贷款利率有多高?银行毕竟有管理成本的,比如员工工资、存款奖励薪酬、风险准备金、日常办公经费、合理的利润等等。商业银行没有合理的利润,谁会给你白忙活?

就像工商银行这种2.93%的利差,如果银行给出8%的利率,贷款出去的利率最起码要高达11%。但实际上利率和风险又是相对应的,能够承受11%利率的贷款人,坏账的可能又会极高,还有再次提高利率平衡风险。所以,最终贷款出去的利率可能需要达到15%~16%。可能除了消费贷款以外,没有长期贷款产品能够有这样的利率了。

如果说一切顺利,很有可能你存到银行去是8%的利率,把从银行贷出来的房贷就会高达10%了,绝对不可能是5.4%~5.8%。

(三)金融机构之间的套利。存款是市场性的,哪里利率高就往哪里去。一些民营银行吸引存款的压力比较大,给出的优惠利率甚至能高达5%~6%。如果是6%的话,确实相对于5.4%~5.8%的利率有一定的套利空间。那实际上0.2%~0.6%的利差实在是太小了,根本不够忙活的。

比如,我们买卖房子不仅有契税、印花税、维修基金、权属登记费、手续费、物业管理费等交易费用,还要发生支取评估费、保险费、公证费、抵押登记费等等。而且每个月我们都需要偿还房贷,想想我们每个月的借贷成本有多大?这些费用就足以将这微小的利差填平。

即使不填平,一个亿每年也仅仅有20~60万的利差,对于能够筹措1亿元资金的人来说,实在是太低了。

现实中,大家比较容易出现套利的,就是使用住房公积金贷款了。5年期的中长期住房公积金贷款利率是3.25%,而我们存银行大额存单也不过是3.85%~4.26%的利率,像中小型银行也能有5%~6%的利率。所以如果有钱的话,就不用急着提前偿还公积金贷款,可以进行套利。但实际上住房公积金贷款的金额有上限,顶多也就五六十万元,北京市最高是120万元。120万元一年的利差,也就是2.75万元而已,而且我们还要每月偿还公积金贷款,承担未来利率变化的风险,实际收益率会更低。

银行会给你变通的方式你如果有500万去银行要8%的收益率,银行就没办法?也是有办法的。银行专业的理财公司会给你开发一定的私募理财产品,最高收益率有可能达到8%。或者可以给推荐信托产品,利率也能达到8%~10%。不过,这些都不是存款,所有的风险都需要投资人自己承担,而不是亏损了银行要承担偿付风险,银行赚取的是中间交易的手续费。如果你不理解有关的区别,很有可能就进坑里了。

实际上,关于银行的运行风险,央行和银保监会进行日常严格监控。如果真出现500万元8%的利率这种存款,这样的漏洞会非常大,会出现很大的运营风险。央行和银保监会会进行窗口指导甚至成立专门的接管组织对银行管理进行接管。相信任何银行的管理层都不愿意看到这样的事情,因此也就不会出现这样的存款了。

五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

题主一看就是精明的人,想赚躺着赚银行的息差,通过房抵押贷款把贷出来的贷款存银行,听起来很美好,但是忽略了一个核心的问题,500万去银行谈不到8%的利率,而且房抵押的利率低不了。

年化利率8%的银行存款有吗?不可能。

过去我国货币贬值年复合增长率在6%~8%之间,现在货币发行速度在放缓,货币贬值的速度在放缓,年化利率8%完全可以跑赢货币贬值,如果有这样的存款利率,跑赢货币贬值太容易,有年化8%的存款,储户还不把这家银行的门踩破了,有大量的储户存款,那利率肯定会下降,加上现在经济下行压力变大,贷款利率上不去,银行拿着8%的存款利率吸引储户,肯定是在亏损,银行是以盈利为目的,所以年化8%的存款我认为是不存在,如果大家知道有年化8%的银行存款,可以在评论区告知。

赚银行利差有可能吗?我也想过通过一贷(房抵贷或者信用贷)一存赚取银行的利差,但是基本没有操作可行性,银行最便宜的贷款是房贷,10月8号房贷利率新政实施后,按照8月和9月的5年期LPR利率,全国的首套房利率不低于4.85%,二套房不低于5.45%,而且还款方式是等额本金或者等额本息,所以房抵贷或者信用贷的利率不会低于5%,而银行存款我见到的最高是5.88%,中间虽然有可能有1个点的利差,但是信用贷或者房抵贷是每个月要还款,这样算一下,就算能赚也是很少,何况现在银行贷款利率5%的基本很少。

综述所述:通过500万能够拿到银行存款利率8%,我认为是不可能,通过一存一贷赚取银行利差,操作空间基本为0。

五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

没听说过现在有哪家银行,存款利率可以达到8%。

现在房贷利率都只有5%上下,存款利率达到8%,那意思是银行做亏本买卖。存款利率比贷款利率还要高,银行不得亏死么。尤其是,房贷还是银行最优质的贷款项目。

一个朋友,估计资金在二三千万左右。他的资金不买房不做股票,只做两件事,一个是银行定存,一个是朋友周转(民间借贷,而且主要是固定他的一个老朋友)。在几家银行之间转来转去,存款利息从来都只有3%出头,没有超过4%。当然他享受的其他待遇都很好,都是银行客户经理拜访他。有时候银行揽储人员因为月末或者是年末冲业绩,短期一个月、两个月甚至几天时间,利息也是按照最高的计算,不按活期计算。从来就没有利息高于4%。前一段时间给他说了大额存单,他还很高兴,说银行也有业务员跟他说,但他还在犹豫。

不知道从哪儿得来的消息,500万存银行就可以谈到8%利率。不会是历史上的消息吧。在上世纪90年代,确实有,甚至还不止,存款利率达到10%以上的都有。那时候国内基础设施大建设,但资金紧张,银行也没钱。为了揽储,利率都是10%以上。但那是阶段性的。然后就是货币大量发行,国内货币超发,就是上世纪90年代开始的。

现在国家不缺钱,财政收入也好,国有大型企业集团也好,都是蒸蒸日上,银行里钱多了去了,那里需要用这么高的利率揽储,这样的亏本买卖,银行是绝对不会干的,而且也不需要干。现在银行关心的是,贷款出去之后怎么安全地回收回来,房贷为什么会成为银行最优质的贷款项目,就是因为房贷违约率很低,低到可以忽略。

现在最缺钱的民营银行,或者是互联网银行,利率也就在4-5%左右。很多银行理财项目,收益都在6%左右。银行凭什么给存款客户8%的存款利率,如果有,要么就是理财项目理财产品,或者干脆就是骗子。

五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

题主这个问题非常好!先来看两个概念:

一、五百万存款,谈利息,一般可以谈到8%左右,也就是年化8%,一年利息是40万。

二、全款房抵押贷款利率不同银行贷款利率是不一样的,不过一般都会在央行规定的基准利率上进行浮动。2019年央行规定的打款基准利率一年以内(含)为4.35%,一至五年(含)为4.75%,五年以上为4.9%。也就是如果房产能贷出500万,那么利息最高是245000元。就算上浮50%,也才367500元利息。那么利息差就是32500元。也就是什么都没有做,一年最少能赚32500元。

如果能按照上面这样的设计进行,那么这将是一个不错的投资,自己并没有多花一分钱,就轻松的转了32500元以上,而且并没有花任何气力。但是有几个问题出现了:

一、银行能做赔钱买卖吗?如果银行用8%的高息揽储,他们会按照4.9%的利息放出去吗?这是准准的一笔亏损啊!不说别的,账怎么做?如果银行用8%揽储,那么他们最少要做到10%以上的放款利息的。

二、哪家银行能做到8%利息?别说您存入500万元,您就是存入5000万元,哪个银行敢给你这么高利息?如果有这个好事,不用您去弄,支付宝、微信支付、百度贷款、360贷款等等都会一拥而上的,他们每天能流水的资金都能在银行那里赚的盆满钵满的啊!所以这个利率是不大可能出现的?

三、就算真的给您8%的利息,我想应该签的也觉得不是5年,10年的定期吧?是不是要签100年的定期啊?这么长的定期,随着货币贬值,100年后,您还能剩多少钱,就不太知道了。

四、银行、保险公司都是金融机构,上面都是国家专门机构进行管理的,他们的利息,保险赔率等都不是拍脑门定的,而是通过数学建模,通过大数据做出来的。尤其现在阶段,国家倡导人们消费,怎么可能给你定这么高的利息,想都不用想了。

综上,我个人认为,您说的这个可能根本不会发生。倘若真的出现8%的银行存款利息,而且正好被您碰上了。那么您就按照您说的去操作吧,钱算白捡的,不用担心,不算非法所得!

五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

你在吹牛我觉得,500万存款就能谈到8%利息?敢不敢告诉大家是哪家银行,估计大家都会去存。

首先,500万存款几乎不可能给8%的利息目前市场上,各银行给出的五年期存款利率,多数在2.75%-5.2%之间,能给出5%以上利率的都是些小银行,大一点的银行利率都不会太高,不信你去工农中建去看看。

当然,随着本金越大,利率也会越高,比如某银行同样是存5年,起存金额5万利率是4.0975%,起存金额20万元利率4.18%,起存金额50万元利率是4.2%,很少有人有500万存款,所以我也没见过哪个银行对外公开500万元存款利率多少,但是你要说500万能给到8%,是正常利率的几乎2倍,我是不信的。

也许赶上什么特殊活动,那咱就不知道了,但咱还是想问问,这8%利率有书面保障吗?还是私下约定。

其次,8%的存款利率是无法想象的。银行的主要业务就是吸收公众存款,发放各项贷款,存款得给别人利息,贷款别人要给银行利息,给你8%的存款利率,收别人多少贷款利率才能赚钱?

最后,就算能给你8%的存款利率,你也无法取得太低的房贷利率赚钱。现在房贷利率普遍在5%-6%,你是不是觉得能取得8%的存款利率你就占便宜了?

别忘了,虽然不知道为啥给你这么高的存款利率,但肯定不是随时支取,而房贷一般来说每个月都要还款,你用什么钱还?

你聪明,银行也不傻,不会做赔本买卖的,所以我觉得你这个想法可行性很低。

五百万存款谈利息,一般可以谈到8%左右,那如果我再把五百万用房贷贷出来银行咋办?

记得以前有位银行的领导曾经说过:当收益超过6%时可能就意味着风险,更别说8%的年利率,一般来说,无论是国有大银行、还是一些利率较高的中小银行都很难谈到8%的年利率,目前,一些城商行、信用社、民营银行开出的最高利率也就在5%-6%左右,如下图:

有人说,500万的大额存款可以享受银行的私人银行服务,可以享受更高的利率待遇,但是,开通私人银行服务条件很苛刻,一般是针对高净值人群,不仅有日均存款达到多少的要求,还对个人的月均收入、个人消费能力、其他金融资产等方面有要求,如果一个拆迁户拿着500万的拆迁款想去申请私人银行服务是很难通过的,因为他可能没有稳定的高收入、高消费能力,也没有其他的金融资产,只有一笔一次性的“意外财富”,所以不太符合银行的要求!

另外,需要说明的是,现在开通私人银行服务最低日均金融资产为600万(如:农业银行、交通银行、中信银行、平安银行和浙商银行),有的银行要求是最低800万,如:工商银行、浦发银行和民生银行,而建设银行、招商银行和光大银行开通私人银行服务最低标准是1000万,所以,500万的存款还达不到私人银行服务的要求,也不太可能享受到8%的高利率!

至于题主说的第二个问题:先用8%的利率存入银行,然后再用房贷贷出来赚差价,那更不可能实现,正所谓“买的没有卖的精”,银行作为专门赚利率差的行业,你想打它们的主意,那无疑是“关公门前耍大刀”,银行怎么会给你这么轻松的套利机会?

以上是我的个人观点,欢迎大家留言讨论~~

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。