银行约定定期存款的使用场景是什么,和一般定期存款的相比有什么优劣?

银行约定定期存款,看起来很高大上,但实际上银行并没有这样的存款名称。尤其是央行也没有规定这样的业务。就名称理解而言,属于银行和存款人就有关存款使用进行约定。

定期存款的基本内容银行和存款人的约定不得违法和违背银行相关规定,这是基本的前提。

目前银行和存款人可以约定的主要是存款金额、存款利率、存款期限。

约定银行定期存款的时候,主要会跟银行客户经理协调存款的规模,存款利率是多少,存款期限的长短。一般存款规模越大,存款期限越长,存款利率就越高。比如个别地方中小型银行和民营银行,对于5年期定期存款利率能达到5%~6%。

但是,只要是定期存款都应该享受存款的相应权力。比如可以进行抵押贷款,急用可以忍受利息损失的情况下提前取现。

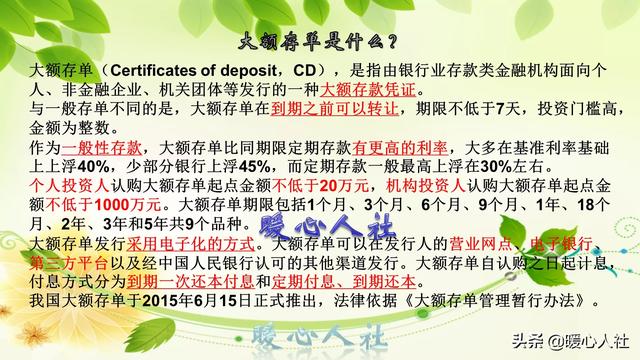

大额存单唯一有所不同的可能是大额存单。大额存单,是2015年银行才推出的一种新型存款产品,起点是20万元,可以享受到更高的利率优惠。一般是在银行存款基准利率上上浮40%~55%。大额存单在发行时,一般应当约定提前兑付的条件或者是否可以提前兑付。如果不能够提前兑付,银行应当提供转让平台,允许其到期之前转让。

银行理财产品如果不是存款又不是大额存款,你要好好考虑一下是不是购买成了银行理财产品呢?银行理财产品一般有封闭期,封闭期内是不可以提现的,这是非常大的不同。70%的银行理财产品是非保本理财产品,但是相应的收益率也会比较高,如果是稳健级的理财产品亏损的可能性很小。

智能存款前一段日子国家要求取消智能存款,指的是取消按照存款规模确定利息的存款。灵活存款期限的智能存款并没有取消。也就是说,如果我们账户内的存款余额只有100万,可以按照4%的利息计算;如果存款10万元,只按2%利息计算,这种规则是不允许的。如果我们存款5年,利率是5%;存款三年利率只有3.5%,这种是允许的。

银行约定定期存款的使用场景是什么,和一般定期存款的相比有什么优劣?

银行定期存款随着理财产品的刚性兑付打破而再一次受到人们的追捧,当然一些银行的定期存款利率上扬也是一个重要的因素,有报道,目前的大额定期存款利率已经超过银行理财产品收益率。

那么这里说的银行约定定期存款是什么意思呢?现实中可能是以下几种情况:

一是银行对一些大额存款客户的定期存款进行议价的过程,被一些客户理解为约定定期存款

因为存款利率市场化,每一家银行对一些大额存款客户都会有一个利率的上浮,就是平时人们常说的为什么在同一家银行存款,由于金额的不同而有不同的收益率,就是这个原因。

也经常有人问,有多少存款才可以与银行谈存款的利率?这个问题实际上比较复杂,因为每家银行不同,同一家银行在不同省市分行的政策也会有区别,但一般来说,至少50万元以上,甚至有的银行要求500万元以上。

如果你说的银行约定定期存款指的是这样的存款,那么与一般定期存款相比,可能在存款利率和期限上有一定的讨价还价空间,享受更多的期限选择和更高的收益率。

二是银行主动营销的大额定期存款,并承诺一定得比正常定期存款更高的收益率

有的一些大客户或者私人银行客户,银行会主动约定一些存款,一般金额会比较大,同时也会承诺比一般定期存款更高的收益率。

三是定期存款在存款时约定转存,有的人也误以为是约定定期存款

一般在定期存款时,银行工作人员都会问到期以后要不要自动转存或者约定转存,目的就是在定期存款到期以后,不再回到活期存款账户,而是将本金和利息进行自动转存,避免到期重新存入的烦琐,同时还能保证利息的最大化。

定期存款到期转存有两种方式:一种是自动转存,一般与原有的定期存款期限相同;二是约定期限转存,你可以事先约定存款期限。

四是有一些社会诈骗现象的存在,也以银行约定定期存款的名义进行非法集资和金融诈骗

这些方式最需要引起足够的重视,因为你如果贪图他们的高息,可能会连本金都没有了。

目前社会上一些以存款进行诈骗的方式主要有:

银行内部约定定期存款高息产品,说是银行内部人员可以给更高的利息,让你将钱交给银行的工作人员,帮你进行存款,事实上可能根本没有进入银行的账户,而是进行骗子的账号。

银行高返现约定定期存款,有的说银行内部为了吸引存款,在正常的存款利率以外,给予返现,但是要约定存款期限,并保证不提前支取、不挂失、不转让、不抵押,事实上可能存款也已经直接进入了资金使用的公司,一旦公司资金出现困难则难以偿还贷款。

银行约定定期存款进行高收益理财产品购买,事实上可能是购买了理财产品,有的甚至购买了金融机构非银行机构理财产品、非金融机构理财产品,并以高收益的名义吸引一些人存款或者投资,实际上已经不是银行存款,而是理财产品或者社会理财产品了。

目前社会上很多说法较多,但是大都并不是专业术语,或者只是民间的说法,或者只是一些人编造的一种说法而已。

建议要弄清楚,切记三点:一是千万不要贪图高息;二是一定要确保是银行的定期存款;三是亲自到银行柜台直接办理,不要相信所谓的银行内部人员和内部产品。

银行约定定期存款的使用场景是什么,和一般定期存款的相比有什么优劣?

银行约定定期存款,其实也是属于传统定期存款的一种方式(存钱方法),这种存钱方法很适合手头持有大笔资金准备用于近期(3个月以内)开支的,方便在短期内实现利息最大化。今天我们就一起聊一下这一款“创新型的存钱方法”。

目前来看,尽管市场上股票、基金、黄金、银行理财产品等各种各样的金融投资品种五花八门,也越来越成为不少投资者的选择。但仍旧有相当大的一部分人群会比较排斥哪怕只有一点儿风险的理财产品,而坚定地选择银行一般性存款的方式。

实际上,银行存款也分为不同方式,比如活期储蓄、定期存款、个人大额存单等。此外,不同的存钱方法也有不同的优势?如果能有效利用适合自己的存款方式同样能实现个人利益最大化。

什么是银行约定定期存款?有什么优势?主要适合什么场景呢?

首先,银行约定定期存款其实就是通知存款,而所谓的通知存款,也是一种不约定存期、一次性存入银行、可多次支取,支取时需提前通知银行、约定支取日期和金额方能支取的存款,最低起存金额为不得低于人民币5万元。

这种存款方式很适合手头有一笔大钱但暂时没有用,准备用于近期(3个月以内)开支的。比如说,某客户手中有近期即将使用的一笔10万元现金的买房首付款,因为不愿意把10万元简简单单存个活期(主要是利息太低),那么这个时候就可以存7天通知存款。

请注意:一天通知存款必须要提前一天通知约定支取存款,而七天通知存款则必须提前七天通知约定支取存款。

我们就以某国有大型商业银行官网显示的信息为例,一天通知存款的年利率为0.8%,七天通知存款的年利率1.35%,按此计算:

很明显,这样既可以保证了流动性需求,又可享受1.35%的存款利息,约为当前活期储蓄利率0.35%的3.8倍多。那么,如果该客户将这10万元的住房首付款持有3个月的七天通知存款后,利息收益就可以多出250元。

总之,这种存款方式的关键是存款的约定支取时间、方式和金额都要与事先的约定保持一致性,唯有如此才能确保预期收益不会遭到损失。比如说,假设你购买的是七天通知存款,在向银行发出支取通知后未满七天即前往办理支取业务,则支取金额的利息按照活期储蓄利率计息。

银行约定定期存款的使用场景是什么,和一般定期存款的相比有什么优劣?

约期存款和定期存款区别

1.约期存款是银行根据与同业客户的约定,对客户在该行开立的同业结算性存款账户中的活期存款,按照约定的期限、利率和其他规则等计付存款利息的定制化金融产品。

2.定期存款亦称“定期存单”。银行与存款人双方在存款时事先约定期限、利率,到期后支取本息的存款,是定期存款。

3.流动性不同,虽然定期存款和约期存款都是按照约定进行存款的金融行为,但约期存款作为一款约定的活期存款,其流动性要大于定期存款。

定期存款一直是各个银行普遍而有力的存款途径,一般会加大利率水平,吸引更多资金。

4.约期存款通过银行约期存款系统直接办理,免去了柜台操作的繁琐,在保证客户预期收益的情况下,简化了操作步骤,提高了业务办理的效率。

5.定期存款一般需要带现金去柜台进行定期期限和利率水平的签约。

6.有些定期存单在到期前存款人需要资金可以在市场上卖出,进行转让;而约期存款不可以。

以上关于约期存款和定期存款区别的内容就说这么多,希望对大家有所帮助。

温馨提示,理财有风险,投资需谨慎。

如文章有相似之处,请联系,及时修改,谢谢。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。