存款有30万,该怎样理财?

如果有存款30万元,需要综合考虑家庭的情况,再来制定相应的计划。

第1步分析家庭年龄结构。如果是年轻人的家庭,只有20~30岁,应当是以获取更高的收入为主。年轻人可以投入股票型基金,甚至自己购买表现较好的股票。当然也不是不要管他,而是根据股票市场表现情况择机调整投资比例。比如股票要是出来牛市都涨到8000点了,你还不撤走,那就确实不会理财了。

如果年龄再大一些,在40~50岁之间,应当逐渐减少原价高收益产品的投资比例,比如投资债券或者一些理财产品,收益率在5%~8%之间的。

如果是中老年人的结构家庭,年纪已经超过50周岁。最好的选择还是将这一部分资金投资向大额存单或者国债。大额存单属于存款,受到保险制度的保护;国债跟国家信誉相挂钩,安全性也是最高的。年纪越大,越应当以安全性为主。

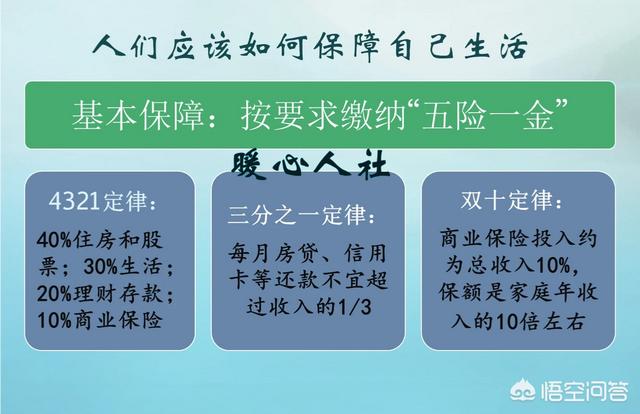

第2步,考虑家庭财产的组成。实际上我们家庭财产应该通过这么几种资产进行搭配:

第一,日常备付和应急资金。这一部分大家都应当理解,谁都有可能出现急事。一般是家庭月支出标准的的3~6倍即可。这部分钱也不建议以活期存款方式放到银行,可以存入货币基金随时可取,收益率目前也在2.2%~2.5%之间。

第二,杠杆风险性保障。这一部分实际上,主要是指商业保险和社保。毕竟家庭会面临着各种各样的风险,比如主要劳动力意外失去劳动能力、家庭成员意外大病等等。如果是商业保险的失去劳动能力保额,一般是家庭主要劳动力年收入的10倍左右,但是付出的钱数可能是主要劳动力年收入的10%到20%。

第三,高收益高成长性理财。这一部分就是我们第1部所说的一些股票类、债券类高收益产品。虽然有风险,但是收益率可能是银行稳定收益的两倍以上。这种投资理财不要盲目,要注意风险。一般占家庭总资产的30%左右。

第四,安全稳定的未来资金。这一部分资金主要是锚定未来的养老和子女教育、结婚等等。一般是以国债和银行大额存单长期存款为主。这一部分资金要占家庭总资产的大头,至少40%。

这就是有关计划和建议,你觉得怎么样呢?

存款有30万,该怎样理财?

30万存款并不算少了,现如今能一点点积攒30万元存款的人并不是很多。既然是辛苦攒下的钱,怎么也能在风险可控的情况下,获得较高的理财收益,我觉得有以下几种方案可供选择!

方案一、保守稳定收益型此种方案主要适合于保守型的投资者,比较厌恶风险,害怕本金的损失!因此,这一类的投资者,可以选择基本无风险的理财产品,比如货币基金、定期存款、银行大额存单、活期理财产品等,其资金要么投资于银行存款、国债等固定收益类产品,要么本身就受到《存款保险条例》的保障,安全性能极高,基本不会存在资金发生亏损的可能。当然,理财收益也相对比较低,一般也就在2.5%~4%之间,30万资金每年可稳定获得7500元~12000元的收益!

方案二、稳健型投资组合如果能在多承担些风险,可以获得更高的投资收益!可在方案一的基础上,将部分资金投资于股票型、指数型基金当中,最好采用定投的方式,可以有效的规避资金的短期风险;再拿一部分资金投资于定期理财、结构性存款产品当中。预计平均年化收益率可达到6%以上,30万资金,每年能有18000万元以上的投资收益!

方案三、稍微激进的投资当然,如果你对收益标准的要求更高,且风险承受能力也更强!可进一步优化方案二,选择拿出不超过20%的资金投资于股票市场(或者部分P2P产品),可以获得更高的投资收益,但是风险也比较大,有资金面临亏损的可能!如果每年平均可能会有10%以上的收益,那么30万的资金,一年就会有30000万的投资收益!

当然,还有收益更高、风险更大的投资方案,比如期货、外汇、股权投资,我倒不建议去选择考虑,虽说投资回报可能会很高,但是30万资金又不是大风吹来的,尽量还是选择比较安全的投资方案吧!欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

存款有30万,该怎样理财?

2018年是极为重要的一年,作为房市拐点必降记入史册。

资管新规实施,保本理财产品逐步退出市场,P2P爆雷,大A股千股跌停,债券连续违约,为了稳定经济央行持续放水。2018年,注定是不平静的一年。

大背景简单一说,我们心里就多少有点数了。

资产多的人,自然可以通过多种渠道配置海外资产,持有美元保护财富。资产少的人没有太多选择,就只能在保本的前提下尽量寻求稳妥的理财收益。

国内只要是正规的银行存款,都受存款保险制度保障,既然有30万元,就必须考虑当前利率提升较为明显的大额存单。

以部分城商行为例,利率较之央行基准利率最高上浮55%左右,三年期大额存单利率能达到4.2%。

五年期存款虽然有多家银行利率已经突破5%,但是流动性太差,所以不要考虑,尤其是美元不断加息的国际背景下,万一央行撑不住跟着加息呢。

接下来就要考虑结构性存款了,虽然收益是浮动的,但是本金是安全有保障的,流动性也较之三年期大额存单要好,最高年收益接近5%。当然选择结构性存款时一定要了解产品情况,确保是保本的,并看看历史收益情况,一定不要存成结构性理财。

宝宝类货币基金随着央行放水市场不差钱后收益率大跌,但是从收益和流动性考虑,依然是重要选择。留出几万元零花,预防有大额支出,很有必要。

至于理财型保险,不得不提一下。有的号称收益率会很高,实际年收益率不会高过3%。保本是保本,但是拿回本金也许要50年甚至80年后。如果中间着急用钱,损失80%的本金也不奇怪。

保本的理财方式,跑赢通胀是不可能的,即便是超发的货币大半流入了房地产市场,通货膨胀率依然在8%左右徘徊。今后是否发生恶性通胀,就看能否把炒房客们全部套牢在房市里了,今后三年内不要买房,以后买房不要买二手房,每个人都应该谨记。

至于收益率高,但是存在风险的理财方式,就不说了。

存款有30万,该怎样理财?

投资小白不能做发财梦,应该脚踏实地先把保本工作做好,然后再去考虑收益的问题。保本的理财产品应该有普通存款、大额存单、智能存款、结构化存款等几种产品可供选择。

投资小白应该先了解一下理财的一些基本常识:理财方式、理财产品、风险识别、产品的收益性、流动性等,要大体有个认识,然后就联系到自身实际上,什么样的理财适合自己,什么样的理财产品该买,什么样的理财产品不能碰。个人推荐下面这几种理财产品比较适合小白:

(一)普通存款

普通存款一般就是指的定期存款,肯定不能拿活期存款理财。活期存款利率0.35%太低,30万一年利息才1050元。定期存款选择地方性商业银行为宜,利率越高越好,毕竟50万以内出现风险损失都可以赔偿,收益选择当地城商行、农商行比较好,部分银行定期一年3.3%,定期五年达到5%以上的利率。

(二)大额存单

30万以上已经达到了大额存单的标准,最近国有银行的大额存单卖的比较火,以建设银行三年期为例,30万认购起点利率3.5%,可以提前支取,按档计息,可以办理质押、资信,到期收益为300000×3.5%×3=31500元。

(三)智能存款

智能存款是地方银行最近火爆的一款存款产品,和大额存单差不多,但是利率更高一些,例如廊坊银行的智能存款五年期达到了5.225%,30万资金一年利息为15675元。同样可以提前支取,而且是按实际存款期限计息,利息可以按月支取,也可以按季度支取。

(四)结构化存款

结构化存款实际上不是存款,只是披着存款外衣的理财产品,但是为了规避“不得刚性兑付”的规定,只能借用存款的外衣以此承诺保本。结构化存款一年期可以达到4%——5.2%左右的水平,但是不能提前赎回。

存款有30万,该怎样理财?

目前的大环境赚钱比较难,不要轻易投资,更不能去放高利贷,也不适合开实体店,可以用3万拜师学习股市里赚钱的高人,然后定一个目标,每月10%收益就满足了。或者和高人合作,盈利后给予一定比例的提成。我说的高人,必须是持续3年以上,长期在股市中赚钱的人。因为股市是合法的投资渠道,千万不要万其他现货白银,黄金、期货方面的投资,风险过大。

存款有30万,该怎样理财?

在日益丰富的金融、投资、理财以及各类衍生品的背景之下,拥有30万元的资金该如何理财?这已经成为了日常生活中所遇到的问题。那么,应该如何理财?

一、稳定型理财是主流的趋势。对于30万的资金,虽然数额并不是特别大,但对于银行来说也会是相互之间争抢的储户。对于30万的资金储蓄也是有着对应着很多的项目可以实施,大额存单就是一种,风险系数低,年化收益率较好。一般大额存单的起始资金为20万、30万,而年化收益率一般在基准利率上浮40%-45%。当然,定期期限的时间越长,年化收益率也就越高。一些地方性的商业银行存在5年定期的大额存单,年化收益率甚至能够高于5%。

银行理财也是不错的选择,风险系数较低。就风险来讲也是分为了5类,对应不同的风险有着不同的品种进行理财。

二、中高风险的理财。

P2P理财,虽然投资者绝大多数都是反感,但可以说是现在的主流理财方式之一。“爆雷”不断,是其的极大缺点。但是如果将“爆雷”的路径进行细分,也是能够很清晰的发现,“爆雷”一般为小平台、高年化利率的平台。从综合排名的角度来看,一般为排名靠后的平台出现的“爆雷”,而综合排名前50名、前30名很少发生。所以,利用这样的规律,综合排名前10位的平台,风险系数还是较低的。

股市、基金投资。这类的投资风险偏高,但是一旦把握好尺度、角度,复合年化收益率能够达到8%以上。坚持两个原则:1、价值投资;2、定投。只有这两个原则坚持住了,才能够抗拒风险,长久的生存于股市,更好的盈利。

作者不易,多多点赞,十分感谢!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。