如果存了定期存款国家突然加息,已存的钱儿会跟着涨吗?

不会的,定期存款的利率是在定期存款时约定好的,不会再进行变化。

国家加息加的是基准利率我们国家现在已经放开了利率市场化,实际上国家公布的基准利率只是一个指导利率,银行可以在基准利率之上,进行自主的上浮。

比如,定期存款利率,三年期整存整取是2.75%,一般银行在定期存款能够上浮20~30%,能够达到3.3~3.575%。

大额存单利率,由于起步是20万元,大额存单利率上浮的比例更高,能够达到40~55%,相应实际利率能够在3.85~4.2625%之间。

我们在存款的时候就已经约定了存款的利息,这属于契约,双方都要履行。

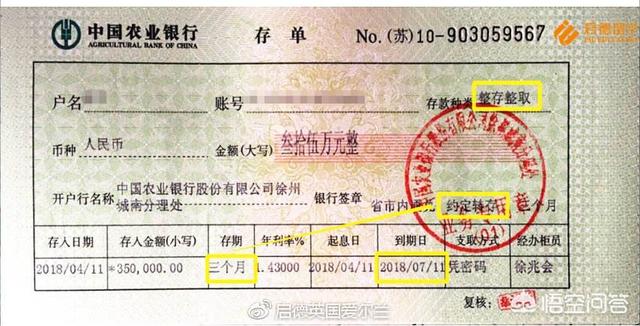

如果是银行的纸质存单,上面会明确标记存款时间、存款金额、存款期限、存款利率等等信息。

除非我们的存款是以存款协议的方式进行明确,约定存款利率要根据国家基准利率进行变化。似乎现在没有银行这么干,只有借款合同和协议才有这样的约定。

贷款会增加利率吗?存款不会随着国家加息而提升利率,那么贷款呢?贷款还真不一定。

贷款,我们就没有贷款单了,都是要有贷款合同。

大家最熟悉的实际上就是住房贷款合同了,住房贷款合同肯定都会约定贷款利率。在贷款利率后边往往伴随着这样一句话,如遇国家利率调整,按照新利率确定。

有的贷款合同直接在合同里写明是几倍的贷款基准利率。目前,国家五年期以上贷款的基准利率是4.9%,1.1倍基准利率就是5.39%、1.15倍基准利率是5.635%、1.2倍基准利率是5.88%。

关于国债的特殊情形目前储蓄国债已经成为非常受人欢迎的一种理财产品。2019年4月,国家实施了国债随到随买试点。2019年5月10日到5月19日,又再次发行第3期和第4期储蓄式国债。三年期利率是4%,五年期利率是4.27%。

国债如果发行完毕了,自然会按照已经发行的利率执行。可是如果巧合,在国债发行期间,央行进行利率调整呢?

中华人民共和国财政部公告2019年26号,明确,要另行通知确定调整方式。因为,我们不可能央行利率改变以后国债发行的利率不改变。

根据财政部、人民银行《关于2019年4月储蓄国债(电子式) 发行工作有关事宜的通知》财库〔2019〕16号,明确万一国家调整金融机构存款基准利率,从调息生效日期,未发行的储蓄国债(电子式)取消发行,正在发行的储蓄国债停止发行。

调息生效后的第3个工作日起,新发储蓄国债,票面年利率在原利率基础上,根据期限最相近的存款基准利率调整方向和幅度作同向同幅调整。

所以,一般只要是存款或者国债,只要购买了就是按照约定的利息支付。不会再产生任何变动,所以时间越长的存款或国债,对应的利息变动可能就越大。虽然央行升息会吃亏,但是央行降息也会赚便宜,总之还是比较平等的。

如果存了定期存款国家突然加息,已存的钱儿会跟着涨吗?

这种情况下,利息会不会随之增加,关键取决于你自己愿不愿意提前支取,并按照目前新上调后的利率转存。因为银行定期存款本身,并不会因为银行存款利率上调而主动给你上涨的。换句话说,银行会在期限内执行存入当日的挂牌利率,直至到期一次性还本付息。

也许你并没有完全理解我的意思,那我就举个例子来说一下,比如某客户在银行有一笔10万元的三年期定期存款,第二年,银行存款利率水平从之前的3.0%上调至4%,如果这位客户想要增加利息,那就先去银行提前支取再按照当日挂牌利率4.0%存入新的三年期,这样就可以按照目前的利率执行计息。

但是,这样以来就可能会有之前的定期存款利息损失,因为定期存款在提前支取时,并不像大额存单或者智能存款那样可以靠档计息,而只能以活期储蓄利率计算利息,就比如上文的例子,那位客户要是提前支取,他的10万一年的利息就不是100000*3.0%=3000元,而是100000*0.35%=350元。

因此,选择银行的定期存款也是一门学问,除了考虑存期的长短以外(这主要是流动性和盈利性的考虑),还需要观察一段时间内的央行货币政策趋向,比如有没有加息或者降息的可能。如果很可能降息,那么你选择较长期的定期存款,反而是有利于锁定较高收益。

如果存了定期存款国家突然加息,已存的钱儿会跟着涨吗?

不管是涨息还是降息,你存的定期存款利率都不会随之改变。

1.定期存款分为3个月,半年,一年,两年,三年,五年不等。定期定息是它的特点,从你存入时算起,一直到到期结算,它存单上会明确写上到期日,利息。存期内不管利息如何变,定期存单是不会受到影响的。

2.关于涨息之后需不需要重新取出来存一次?这要看你存入日期的长短,如果你刚刚存入就碰到涨息,完全可以重新存一次,因为这时候并没有多少利息。如果存入时间较长,已经有不菲的利息了,就不要折腾了,并不合算,因为银行涨息不可能一下差距太大。

3.所有的定期存款要按照到期日转存,哪怕提前一天支取,都视为提前支取,是按照活期利息结算的。所以定期存多少年一定要根据自身情况考虑。

4.为了避免中途用钱损失收益,建议大家采用4321方法理财,合理配置资金。

如果存了定期存款国家突然加息,已存的钱儿会跟着涨吗?

理想很美好,但现实很骨感,你存成定期之后,利率一般都是定下来,不管未来利率上浮还是下浮,都与你无关。

目前银行定期存款都是以存入日的银行利率做参考,而且实行的是票面利率,也就说你存款当日利率就已经确定下来,不管未来银行利率发生了怎样的变动,你的存款利率都不会改变,就算央行调整基准利率,也跟你没有关系。

比如你在2018年12月28日存入了10万块钱三年期,利率是3.85%,就算隔一天,也就是2018年12月29日,银行把利率上调到了4.125%,你的存款利率还是按照3.85%来执行。哪怕是未来央行调整了基准利率,你的存款也不会受到影响。

假如到了2019年7月1日,央行把三年期的基准利率从2.75%上调到的3%,与此同时银行把三年期的存款利率上调到了4.5%,这相当于10万块钱一年要比你存入的时候多出650元,但你也只能有羡慕的份,每年的利息还是按照3.85%,也就是3850元计算。

看到这个地方,估计很多人就开始心生不平,银行利率上浮了,凭啥自己要吃亏呢?

其实银行定期利率采用固定的方式也是相对比较公平的。大家可能只看到了银行利率上涨的时候,自己的存款利率没有跟着调整,所以损失了一部分潜在的利息,但是大家也别忘了,如果银行利率下调的时候,大家的存款利率同样也不会跟着下调。

比如你在2019年12月18日存入了10万块钱三年期,利率是3.85%,假如到了2019年12月19日,银行实行了新的利率标准,三年期的存款利率下降到了3.5%,相当于10万块钱一年只能拿到3500块钱的利息,但这个利率下降对你来说也没有什么影响,你的存款利率还是按照3.85%执行,10万块钱还是每年可以获得3850块钱的利息。

所以银行利率有升有降,存款利率实行固定的方式也是相对比较公平的。

如果存了定期存款国家突然加息,已存的钱儿会跟着涨吗?

的确很多人比较关注的话题也是作为一位普通储户需要掌握的知识,银行存款利率上调或上浮后以前的定期存款利率是否会上浮随着,这里可以确切的告诉你定期存款利率是不会随着存款利率的上浮而上涨的。

因为不管是按照1993年3月1日起施行的储蓄管理条例,还是按照2011年1月8日修正后的储蓄管理条例,在第二十六条中明确规定定期储蓄存款在存期内遇有利率调整,按存单开户日挂牌公告的相应的定期储蓄存款利率计付利息。也就是说在你选择定期存款当时也就等于你与银行签署了,当时银行网点挂牌执行的定期存款利率,简单理解就是签署了固定的定期存款利率,不管以后银行定期存款利率是否上浮或下浮定期存款利率你都不受影响。所以说在你选择了定期存款以后是不会随着银行定期存款利率上浮而上涨的。

假设你在18年1月1日在某银行网点办理三年定期存款利率3.56%,该银行在2019年1月的时候上涨了三年定期存款利率为3.98%,这时候你在2018年1月1日所存储的三年定期存款,照样按照你在2018年1月1日当日三年定期存款利率3.56%执行计息的,并不会在2019年1月1日以后给你安装三年定期存款3.98%计息的。好处也是有的就是也不会随着银行定期存款利率下浮而下降的,即便是下降了定期存款利率照样按照你当初选择的定期存款利率来计息的。

要说如何存款才可避免银行存款利率上浮影响不到你,这个是没有完全有效的方法的,不过也有些存款小技巧相对来说是能避免些的。这里以10万定期存款给你介绍。假设你想办理10万元5年定期存款,首要的是先咨询银行网点工作人员定期存款利率,确定了定期存款利率后在询问工作人员,定期存款是否可以部分提前支取提前支取是否影响剩余部分存款利息收益,还有就是询问是否有定期存款起存限额。建议你选择能提前部分支取不影响后期收益以及无起存限额的定期存款,因为有起存限额的定期存款如提前支取部分存款剩余存款达不到起存限额,这时候剩余存款也会自动转为活期存款利率来计息的。

询问清楚银行工作人员,确定无存款限额,可提前部分支取不影响剩余存款收益后开始分配存款,5万元定期存款5年,3万元定期存款3年,2万元定期存款2年,到期后分为2万5年,3万2年,5万元3年,这样分散式与分年式存款,每两年几乎都有一笔存款到期,虽说这样存款灵活性的确是增加了,但是也是可以防止定期存款利率上浮太多无法享受到高存款利率的方法。存款利率下浮也会吃亏的,所以说没有完全有效的办法。为何不搭配2-3年定期存款这样不就每年都有存款到期确实2-3年的定期存款搭配确实可以实现每年都有定期存款到期,但是这样就损失赚不到银行5年期高收益的定期存款收益了!不过建议你如果三年期定期存款与五年期存款利率相同或相差在0.4%以内选择2-3年,每年都有存款到期的存款方式,笔有5年期搭配的定期存款收益几乎相同。

为何不选择1年期定期存款主要也是因为一年期定期存款无任何优势存款利率太低,还不如在支付宝余额宝存储一年收益高。总结选择了定期存款后即便是银行定期存款利率上浮而上涨也不会随着利率下浮而下降,已办理定期存款的存款仍然按照当时银行网点挂牌执行的定期存款利率来计息。存款利率的上浮与下降这个谁都无法确定,分散式存款也就是剪短存款年限与提升存款的灵活性,每年过每两年都有存款到期即便是银行定期存款利率上浮你也有笔存款可享受到上浮后的定期存款利率。

希望对你有所帮助「点赞关注」,哪方面介绍的有遗漏留言评论交流。如果存了定期存款国家突然加息,已存的钱儿会跟着涨吗?

银行真恶心,存款利率上调和你没关系,贷款利率上调你跑不了

01定期时间长未到期在我们存入定期之后,就相当于和银行签订了一个合同,这个利率一般是定死的。也就是说在没有到期之前, 就算银行利率上调也是和你没有什么关系的。这里存在一个情况,那就是如果你存入的时间不久,可以选择取出来再存入(至于这个不久是多长时间,我之前的回答有计算过)。

02到期转存现在一般在做一年期定期存款都会勾选自动转存,但是三年期或者五年期就不一定了。那么这个到期转存就会按照变化了的利率再重新存入,从这个角度上来说,可以算是以前存的定期利息会涨。

综上:按照实际情况来说你已经存入的利率是不会随着银行的上调而跟着上调的,变相的安安慰一下自己还行。比较坑的就是你在银行的贷款利率因为签合同的时候有一种选择方式是会根据政策利率变化而变化。挣钱不易,将本求利。我是@易将学财,感谢阅读!!!内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。