个人交社保,交哪个档的最好,300%的最好吗?

现在个人注册企业和个体工商户越来越方便,随着小微企业的税收优惠政策的落实,社会活跃的经济主体越来越多。随着大家收入的增高,越来越多的人开始考虑为自己缴纳社保。

个人缴纳灵活就业保险最省钱一般来讲,灵活就业人员、无雇工的个体工商户、未在单位参保的非全日制用工劳动者可以通过自己参保的方式参加职工基本养老保险、基本医疗保险。

绝大多数地区对灵活就业人员缴纳养老保险,采取的是20%的最低缴费比例。而企业缴纳养老保险,现在经过社保降费以后,也需要个人8%,单位16%,合计24%的缴费比例。一些自己创业的劳动者很明显会选择灵活就业人员参保。

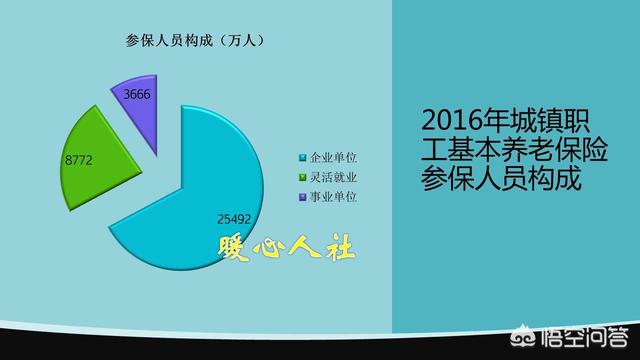

我们国家灵活就业人员约占全部参保人数的1/4左右。根据人社部数据显示,2016年企业单位参保职工是2.549亿人,灵活就业人员数量高达8772万人,加上事业单位3666万人,灵活就业人员参保数量高达26.7%。未来肯定呈进一步上升的趋势。缴纳多少档次的灵活就业人员保险最合适?灵活就业人员养老保险,和职工养老保险是一种保险,只要当年缴费基数一样,退休待遇就一样。

根据2019年降低社保费率的实施方案,国家明确个人可以参加60~300%的灵活就业人员保险。

国家养老保险的基本原则还是多缴多得,长缴多得。这两方面都是通过养老保险计算公式来体现的。

基础养老金,跟缴费年限挂钩,同时也跟缴费基数挂钩。300%缴费基数,一年可以领取2%的退休上年度社会平均工资。而100%缴费基数只有1%的退休上年度社会平均工资的基础养老金待遇。

个人账户养老金,是划入个人账户的余额以及每年计发的个人账户记账利息所累积的。如果是300%缴费基数,积累的个人账户养老金将是60%缴费基数个人账户积累的养老金的5倍。

每年的养老金调整,也会贯彻多缴多得和长缴多得的原则。养老金调整,主要通过定位调整、挂钩调整、适当倾斜三种方式进行。挂钩调整分为按缴费年限调整和按养老金水平调整,这两部分贯彻的就是多缴多得和长缴多得。

缴费基数越高,养老金越高有人说,按300%缴费基数缴费不合适。因为,缴费的养老金待遇达不到60%基数缴费的5倍,不公平。

实际上,我们缴纳养老保险并不是个人储蓄,是国家保证我们的养老金待遇跟经济社会发展相一致以及社会购买力水平相一致而设立的社会保险制度。

虽然说相同缴费年限的情况下,缴费基数越低养老金的替代率会越高,这是国家调整社会收入分配差距的职能。但是,实际到手养老金是低的。

如果个人账户记账利率跟社会平均工资增长率一样,按照60%缴费基数缴费40年,社平基数是5000元的情况下,养老金替代率能达到95%,实际到手养老金大约是2420元。而按照社平缴费基数300%缴费,养老金替代率可能只有63.8%,但实际上它的养老金高达8140元。

如果我们平时收入都达到15,000元以上,每月领取2400多元的养老金,对于生活的替代水平是非常低的,远远不能够维持退休前的生活。

我们每年的缴费基数都在增长,缴费基数增长率是远远超过我们理财利率的。所以,只要我们收入水平高,按照高缴费交费是非常划算的。

一般来讲,个人的缴费基数应当选择为自己平均每月收入的70%,这样是比较合理的水平。

个人交社保,交哪个档的最好,300%的最好吗?

适合自己的档次,才是最好的。

300%是最高缴费上限,如果你能按照这个上限缴纳养老保险,那么以后的养老金自然是最高的。不过只有少数人才能承担。

大家好,我是社保专家思之想之,根据目前的参保政策,灵活就业人员可以参加职工养老保险缴费基数是当地上年度全口径平均工资,可以在60%和300%之间选择适合自己的缴费基数。

那么,交哪一个档次最好呢?

从养老金的多少来看,肯定是缴费档次越高,养老金以后才会越多,所以300%的缴费档次就能拿到相对最高的养老金。

举个例子看看,假设当地全口径平均工资是5000元,300%档次的缴费基数就是1.5万元,按照20%的缴费比例来算,每月需要缴费3000元,一年缴费就需要3.6万元。

要知道,现在全国的平均工资才有5000多块钱,也就是说你的每月收入有5000,按照300%档次缴费,那么意味着要拿出3/5的钱来缴纳养老保险,如果说你的工资不是很高的话,你觉得你能承担吗?显然是不可能的。

所以,要想按照300%到缴费档次缴费,拿最高档次的养老金,要求你的收入要属于高收入者,有足够的钱能承担3倍的缴费负担。如果你是中低收入者,那么自然就承担不起了。

因此,灵活就业者个人参保,一定要根据自己经济条件和能力选择合适的缴费档次,量力而行,尽力而为,不能打脸充胖子,选择超出自己经济条件的缴费档次。

也不宜选择太低的缴费档次,因为养老金多缴多得,少缴少得,不缴不得,缴费档次太低,以后养老金待遇太低,难以保障退休生活。

更多社保问题关注思之想之。

个人交社保,交哪个档的最好,300%的最好吗?

按照城镇职工养老保险实行的“多缴多得、长缴多得”激励机制,个人参保选择最高档缴费,将来退休养老金肯定也是最高水平的。

比如,同样是参保缴费15年,按照最低档60%缴费,现在退休养老金只有800~900元左右;而按照最高档300%缴费,退休养老金则有可能拿到2850元。

如果一个劳动者按照劳动寿命35年投保缴费,最低档缴费现在退休养老金可能会在1800元上下,而按照最高档缴费退休养老金则有可能接近5500元。

个人参保,通过提高缴费档次、提高缴费基数,肯定会提高退休养老金水平,对养老生活提供更好的保障。但是,我们也要理解社会养老保险具有互助共济的作用,是一个收入再分配的过程,会产生“损有余而补不足”的实际效果。

或者,我们把投保缴费视同投入,把领取养老金视同收益,这中间就会存在一个投入收益性价比的问题。对此,我们可以从两个角度来分析这个问题。

第一,投资收益率。参加社保正常缴费,按照平均寿命水平领取养老金,这个过程中投入的养老保险费可以产生6~12%的收益。只不过,最低档缴费的性价比接近于收益率上限,而最高档缴费接近于收益率下限。

举个例子来说明。如果按照最低档缴费投入10000元,可以收益1200元;而按照最高档缴费投入50000元,收益则会是3000元。

从绝对数上讲,收益3000元比收益1200元要高。从相对数上讲,收益率6%则不如12%好。

第二,回本时间。参加社保缴费,可以通过领取养老金收回本金。一般情况下,回本时间是4~7年。

换一个角度比较高档与低档缴费,道理是相同的。低档缴费回本时间趋近于4年,高档缴费回本时间趋近于7年。

总而言之,高档缴费与低档缴费不好讲哪一个绝对的好,哪一个绝对的不好。

低档缴费固然性价比高一些,但是养老金水平却是最低的,对养老生活的保障力度是最差的。高档缴费性价比会相对差一点,但是也比普通人投资理财的收益水平要高很多,对养老生活的保障力度也会好很多。

因此,对于个人参保来讲,我认为既要讲究性价比,也要盘算一下对养老保障水平的期望值是什么,然后再根据自己的现实经济能力量力而行。

如果个人经济困难,无奈就只好选择最低档缴费,但是也不要对未来养老金水平报很高的期望值;如果经济能力好一些,就尽量选择中档、高档缴费,将来养老金的水平也会得到相应程度的提高。不论选择60~100%这中间的何种缴费档次,尽可能延长缴费时间都是对个人有利的。

个人交社保,交哪个档的最好,300%的最好吗?

本人是保险代理人,属于自由职业者,所以社保需要自己交。我们自己一般都选择最低档来交,即60%的社平工资,我觉得可以给你借鉴一下。那具体的原因是什么,我给你分析分析。

如果有单位,交5险,总比例37.5%(除工伤,因为行业不同,略过),其中个人仅承担10.5%。但如果是自由职业的话,自己需要承担全部的35.5%。当然如果选择公司代缴的话,还要承担剩余的三项。上海2018年的社平工资是8765元,最低缴费基数60%即为5259元,那每月缴费为1866.9元。如果按照最高的3倍来算为每月9334元,这是一笔不小的费用。那到底这个费用值不值得呢?

首先,我们交社保最大的原因是医保。因为医疗费用高,如果有医保的话报销的比例还是很高的。但这与我们缴费基数的高低没有关系,报销比例都是一样的。

其次,养老保险。养老保险的24%都由个人承担,但只有8%进入到自己的账户,另外的16%进入到统筹账户。等到退休的时候,由个人账户和统筹账户一起支付养老金,计算公式相对比较复杂,虽然是体现了交的越多领的越多,交的时间越长领的越多,但如果全部都是自己交的,那肯定不划算的。再加上养老金账户的收益不高,所以以最高基数缴费绝对不划算的。

所以建议以最低基数交社保,剩下的钱来买养老金保险,收益比交社保高的多。

个人交社保,交哪个档的最好,300%的最好吗?

个人缴纳社保视为以灵活就业人员的形式参保,这种情况下缴纳的为养老保险和医疗保险,缴费的比例都和城镇职工一样。

但是个人缴纳社保,社保基数按照多少比例缴纳才是最好的,我认为合适的才是最好的!

灵活就业人员可以按照社平工资的40%作为最低基数,社平工资的300%作为最高基数,也就是说处于40%-300%的档位都可以缴纳,以北京为例,40%作为缴费基数时基数为3387,每月缴纳的费用为1600元左右,300%作为基数时基数为25401,每月需要缴纳的社保费为10000多元。

虽然养老金待遇的领取原则是“多交多得,长交多的”,交的基数高,那么领取的基本养老金就越高,但在缴纳的时候也不能一味的追求高基数,因为个人交社保的费用是需要自己全额缴纳的,如果按照300%缴费时,意味着每月要交纳最少10000元,而且还会逐年增加,长此以往会给个人造成较大的经济负担,从而转为低基数缴纳,实际上这也是不划算的,最高基数缴纳一年就是12万,交够15年才可以退休,15年缴纳的总费用会在200万左右。

所以如果我们懂得“多交多得,长交多得”的原则的话,就能明白,多交会造成眼前经济压力过大,显然不适合个人缴纳,那我们想要多领取养老金,只能采用后者“长交多得”,每月的压力不大,我们可以多交一些年限,最后的结果是一样的,别人高基数缴纳15年就垮了,而我们低基数缴纳30年也是一样的。

所以并不是倾其所有缴纳300%是最好的,要参照自己实际的经济能力,适合自己的才是最好的。

感谢阅读,欢迎添加我的关注!个人交社保,交哪个档的最好,300%的最好吗?

感谢邀请,更感谢楼主的提问。

楼主你好,个人交社保交哪个档次才是最好的?300%的档次待遇是最好的吗?为什么?这个问题如果说你个人按照灵活就业的形式来交纳社保,那么选择什么样的缴费档次是自由选择的,当然选择不同的缴费档次,自己所承担的缴费金额也是有所不同的。

因为我们都知道社保的缴费档次从60%~300%之间是可以自由的选择的,并且每年在参保之前,那么都可以任意的变换自己的缴费档次。所以说社保的缴费,对于我们个人来说,那么就要看个人的经济能力和实际情况来决定,如果说经济能力条件好的话,选择300%也是无可厚非的。

不同的缴费档次对于自己今后所获得养老金待遇也是有所不同,60%通常情况下一般是最低缴费档次,所以说最终所获得的养老金待遇相对来说也是一个比较低的水平,如果说每一年都能够按照300%来缴纳自己的养老保险,那么所获得养老金待遇的水平相对于60%来说可以说要增长几倍的一个水平。但是它有一个前提条件,就是自身一定要承担300%的交费,假如一年按照300%的交费,大概每年承受是养老保险的缴费标准在三万块钱左右。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。