如果带着5个亿去和银行谈,要年化收益率8%,银行会答应吗?

有的人想我有5个亿,去银行存款,肯定银行会给出超高的利率吸引这笔存款。

事实是这样吗?不一定。

存款是特殊的存款是一种非常特殊的方式。一般指存款人在保留所有权的条件下把资金或货币暂时转让或存储与银行。

实际上,个人和银行就形成了债权债务的特殊关系,而且这个债权是一种随时可提的特殊方式。

储户在银行的存款,相当于银行的负债。银行支付给储户的利率,相当于银行的成本。出于利益考虑,银行当然是能把这个利率压多低,就算多低。

吸收存款应当考虑的问题银行的主要盈利是利息差。如果银行吸引的存款利率过高,没人愿意借贷过高贷款利率的资金的话,银行就亏了。正常来讲,银行要有2~3个百分点的利息差。

利息差应当主要用来应对经营成本。如果是8%的存款利率,贷款利率至少要达到11%以上才能够不亏本。可是有多少人愿意贷11%的贷款呢?

存款准备金。除了利息差之外,银行还要考虑到需要缴纳给央行的法定存款准备金和超额存款准备金导致的利息损失。

另外,银行放贷出去还要考虑到不良贷款会造成的成本损失。工商银行的不良贷款率都能达到1.52%。

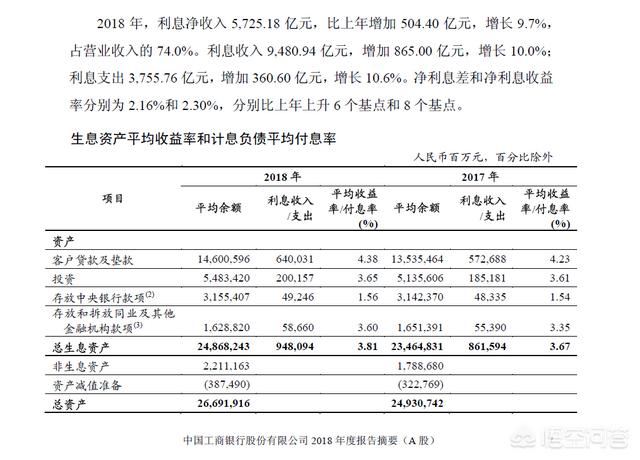

根据工商银行2018年年报显示,2018年工商银行,向客户贷款及垫款14.6万亿元,平均收益率是4.38%。工商银行吸收的存款是19.31万亿元,平均利率成本只有1.45%,利差高达2.93%。

2018年工商银行利息收入9480.94亿元,利息支出3755.76亿元,净利息收入5725.18亿元。另外,工商银行还实现手续费及佣金净收入1453亿元。两项相加超过7000亿元,但实际上2018年工商银行实现净利润2987亿元。可见银行的各种管理成本和费用究竟有多大。

所以,像工商银行的存款产品能够达到4%以上的利率就非常不错了,不管是多少亿元,银行不可能亏本给高利率的。

当然,5亿元的存款是做不成,但是银行可以开发收益率超过8%的5亿元的理财产品,专门卖给大客户。比如有担保的信托,收益率达到8~10%还是可以实现的。银行从中挣的是手续费,风险就不是银行承担了。

如果带着5个亿去和银行谈,要年化收益率8%,银行会答应吗?

这些回答都是业余人士自娱自乐吧...作为曾经的银行市级分行的主要负责人,我可以回答一下。答案是:肯定可以的。银行有各项考核指标,对存款吸储是重中之重,绩效考核在存款上的比重分配一般都和利润持平,甚至更高,只要有大额存款,8%肯定可以。

我知道我所在地区,有一个人有大概1个亿个人存款,基本上每年就在几大银行之间互相切换,他明确要保本保息理财,收益年化10%以上。你不给政策?好,他转身就找另一家银行,这一个亿窟窿你觉得得花多久补起来?很难补的,估计银行管辖支行行长、网点主任们,还没来得及补起来就被掳下去了。所以怎么办?我们行保本理财申请省行各种政策,最高也就3%多,那只有行里补,通过各种名目来补,甚至我知道一些小的股份制商业银行,为了这笔钱,他们能连工资都贴进去一点的,反正他们提成高,有了存款,保住绩效和岗位,算下来还是划算的,他们也不傻,愿意这么做肯定自己算过一笔账。

而且这个人还有很多骚操作,比如月底、季末、年底,他会算好时间,正好到期,他把钱取出来,在各家银行间兜售,这种时点末是最要老命的,市场份额考核、存款时点考核、贷存比考核,简直就是要了老命,为撑过季末年末时点,银行什么样的拼命招数都试过的。据我所知,他曾经在月末拿到了年化13%的存款利率(当然只是一个月的,一年谁受得了)。

如果带着5个亿去和银行谈,要年化收益率8%,银行会答应吗?

问这个问题一看就不是专业金融人,银行吸储主要目的就是负债规模。(因为负债规模决定了资产规模)还有核心负债比,和降低成本,你说8%的收益,相信哪家银行核心负债成本都是接受不了的,银行缺少流动性的情况下,可以去银行间市场借的,隔夜3%,一年也就5%,怎么会要你那5个亿,顺便问一下,5个亿对银行来说很多吗?就是农商行和城商行,小型的也有百亿左右的负债的。能给你8%固化收益的,你就准备好被骗本金吧。

如果带着5个亿去和银行谈,要年化收益率8%,银行会答应吗?

这个问题很简单,如果我是银行行长,咱们可以谈谈。

首先您要确定这5个亿存多长时间,如果您存个3年5年的,咱们就免了吧。如果你要是承诺35年以上不动这笔钱,35年之后我按每年8%的利率给您,咱们成交了!

存款其实有个时间成本的,年化8%看着很高,但是时间一延长,就不算高了,如果您没有明白,我可以给您算笔账。

大型国有银行大额存单的利率现在最高是4.125%,而且可以按月或者按年支取利息,相当于是复利4.125%的存款。我们按4%的利率计算,5亿元35年4%的复利利息是14.73亿元,相当于35年综合利率是294.6%,平均到每年单利利率是8.42%,超过了您说的8%,所以成交!

由此可见,只要存款期限超过35年,8%的单利才相当于每年4%的复利,所以,理财很重要,知识更重要。

当然这只是理论上的,现实中,我不是银行行长,就是银行行长一个人说了也不算,其中还有其他风险因素。

实际的情况应该是:

您如果购买理财产品,收益率要求8%左右,银行可能会和您商量,帮您量身定制一款理财产品。如果您要求是银行存款,银行肯定不会答应的。

理财产品银行有自主决定权,5亿元的资金也不是个小数目,银行可以通过风险投资组合,给您定制一款8%的理财产品。但是,风险是要求你自己承担的,到期收益可能超过8%,也可能不到8%,甚至有可能出现本金亏损,理财产品就是这样。

如果是银行存款就不同了,存款属于风险极低的理财产品,银行就是靠存贷差吃饭的,对外贷款利率一般都不超过8%,如果先给您的存款定个8%,不光赔本,名声也坏了,简直就是“赔了夫人又折兵”,谁也不会干的。

所以,不要以为银行差钱,钱多了什么事都好商量,像这样赔本的买卖,钱越多赔得越多,银行是不会答应的。

如果带着5个亿去和银行谈,要年化收益率8%,银行会答应吗?

年化收益率

年化收益率一般指的是理财、信托、基金这些产品,如果是存款一般都是直接指的利率。因此年化收益率8%很容易;但是利率8%很难,或许会有银行同意,但是应该很少,或者对于你的贷款期限要求要极长,比如直接签协议定存个十年或者二十年。

银行的贷款规定银行吸收的存款,并非全部可以用于贷款的,揽储后第一条是按照存款准备金率上缴央行的存款准备金,目前的存款准备金率平均值为13%,即5亿的存款需要先上缴央行0.65亿元的准备金。

其次,银行的揽储的资金不可以全部用于放贷。央行为防止银行过度扩张,目前规定商业银行最高的存贷比例为75%。也就说吸收了1个亿最多只允许放款0.75亿,5个亿的资金,按照规定银行最多可以放贷:5*0.75=3.75亿元的贷款,剩余的资金除一部分上缴央行做准备金外,其余的主要留做银行日常经营所需。

8%的存款利率对应的贷款利率银行揽储给予你8%的年利率,那么5个亿每年支出的成本为:5亿*8%=4000万元。

银行可放贷的最高金额为3.75亿元,那么这3.75亿最少需要赚4000万元的利息银行才不会亏损,假设贷款利率为M,则3.75亿*M=4000万元,可得M=10.67%。这只是明面上的不亏损而已,银行的运营是有成本的,人工成本、房租成本、设备成本、水电成本、办公成本等等,所以实际要不亏损,这笔资金的贷款利率最少也得12%以上,如果要有所盈利,那么贷款利率百分十三四还差不多。

现实中银行的贷款利率2018年2月1日,中国社会融资成本指数在北京公布。根据该指数数据显示,当前中国社会融资(企业)平均融资成本为7.60%,其中银行贷款平均融资成本为6.6%,承兑汇票平均融资成本为5.19%,显然银行的平均贷款利率水平才6.6%,远远低于我们计算中所需的10.67%,银行又如何开给你8%的存款利率呢?

有可能给予8%吗?有的,你比如民营银行中亿联银行5年期最高的存款利率已经给出了6%的,现在的民营银行,不少专门做高利率水平的消费贷(比如腾讯的微众银行,主要做微粒贷,利率在万分之3到万分之6之间,折算为年利率为10.95%—21.9%),那么这个是可以给出8%的;再比如你存款时点刚好在银行的考核时点,如果银行的存贷比指标不符合,为了避免被央行扣罚,也可能给出8%;此外最后一种,即与银行单独签订超长期限定存,超长期限的中间大概率会出现利率调整的情况,如果以十几年前的基准利率水平来说,银行给予你8%也不足为奇。

总结要获得8%的定存利率去小银行或者民营银行试试,有一定的概率可以,但是在大银行里,这个利率应该基本不可能。

如果带着5个亿去和银行谈,要年化收益率8%,银行会答应吗?

会有银行答应的,但估计很少。

银行的存款真的是越多越好?很多人觉得,银行肯定缺钱,要不然为什么几乎每个在银行的朋友好像都在拉存款,前几年有一句话:一人在银行,全家跟着忙,银行的存款业绩很重要,但是,并不是越多越好,也要看成本,银行讲究的“绿色”“低成本”存款,所谓绿色,主要是指单纯的存款,而非像存单质押等与其他业务有关的存款,或者说不是因为要办其他的业务而存款的,而低成本就好解释了,就是给的利率低,或者费用少,最好是活期,因为活期利率低,就算是定期,给的利率加上营销费用也是越低越好。

综合收益8%,说句不好听的,很多银行员工可能说这种存款要多少有多少,银行不会跟你谈的。

这种,只有在某银行或者某人在业绩考核的关键点,可能会以补贴的形式让你达到这个收益,银行是不会轻易给你的,我所知道的,现在市面上能够在明面上给出的最高利率,也是五年期6%,再高的,银行就不会给了,原因下面具体说。

银行是要盈利的银行的主要盈利模式,就是赚取存贷利息差,也就是说收了你这8%的存款,要放出5个亿8%以上利率的才能赚钱,而实际上不止于此。

银行有两个指标,存款准备金率,就是银行要按存款规模的一定比例作为存款准备金上存到央行,这个比例近几年在15%左右,也就是5亿的存款要上存0.75亿左右,还有一个指标是存贷比,一般为了控制风险不能超过80%,也就是5个亿存款,最多能发放4个亿贷款。

而要赚钱,付出的存款利息要小于贷款利息,也就是5*8%<4*X,X>10%,而现在银行最主流最稳定的贷款是房贷,利率也就在6%左右,银行怎么赚钱?

所以只有那些觉得给你8%的收益,还能拿这笔钱赚钱的银行,才会跟你谈,大多数银行我觉得不能。

还有一种可能,上面也说,比如某支行或者某个人,急需要充业绩,也可能给你谈。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。