50%以上家庭零存款?为什么有些中国人都不存钱了?

这种说法非常的不负责任。

当一个国家大多数家庭不存钱的时候,说明这个国家的社会保障体系已经到达了相当完备的程度。

我们中国人均GDP水平还处于中低水平,目前的社会保障体系还有待进一步完善和提高,人们想完全依靠社会保障体系实现养老和医疗是几乎不太可能的。多数都需使用到自己的积蓄。

尤其是我们国家的社会环境因素,也跟其他国家不一样。人们是养儿防老理念,而且几乎整个家庭的储蓄和财产都注入到儿女身上,父母为儿女置办嫁妆和房子成了社会的习惯性做法。

中国人没有积蓄,又哪里来的钱干这些事情呢?

举几个例子:第一,2018年全年人民币存款增加13.4万亿元。其中,住户存款增加7.2万亿元。说明我们居民和住户的存款都是在稳定增加的,而且大约占到全部人民币存款增加额的一半以上。

2018年9月底,住户存款累计余额达到了70万亿元,大约人均5万元,所以我们中国人还是非常有钱的。

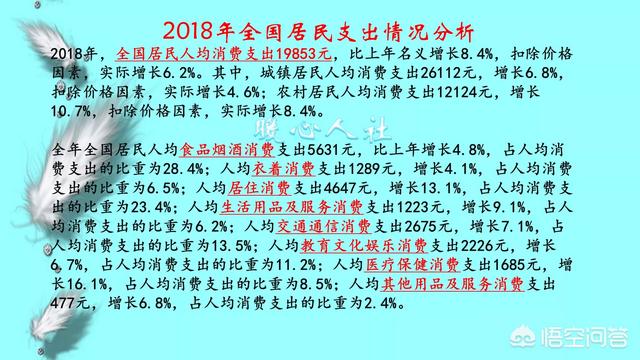

第二,2018年我们国家的全国人均可支配收入是28228元,而全国居民人均消费支出是19853元。收入减去消费,还剩8000多元,剩余的部分去了哪里呢?绝大部分都进入了存款。

当然如果说个别中国人不存钱,这种情况也是越来越多。一般这样的人群负担着高额的房价,习惯用于透支消费。每月的稳定收入绝大部分都用于偿还贷款或者各种消费产品,比如购买保险。

但是没有储蓄,真的风险性很高,尤其是面临失业的时候。有的人月入5万,贷款500万买房后失业,结果房贷还不起面临失信风险。

综上所述不存钱的群体多数属于年轻人,花销比较大的人群。即使是这样,他们也是一边有贷款,一边有一部分应急存款而已。这可以说是我们中国的良好传统,尽管他们的负债和存款合起来是负值。

真正的中年人和老年人还是非常倾向于存款的,真正没有任何存款的家庭很少。

50%以上家庭零存款?为什么有些中国人都不存钱了?

最近,有媒体报道,中国50%以上家庭零存款,似乎中国人开始越来越不爱存钱了。而在过去中国人爱存钱是全世界出了名的。截止2018年底,中国居民储蓄规模超过175万亿,作为全球居民储蓄率最高的国家之一,可谓是名至实归。但是,中国人爱存钱的标鉴正在渐渐离我们远去。

2018年8月份,中国央行发布的相关统计数据显示,我国金融机构各项人民币存款余额175.24万亿元,同比增长8.3%,而这也是39年以来,我国金融机构各项存款同比增速首次跌破9.0%。另外,在储蓄增速整体下滑的同时,我国居民存款增速下降趋势同样明显,这10年以来,居民部门存款增速从18%下滑至7%。

更让人感到吃惊的是,国内储户的财富差距在不断拉大,截止2018年7月全国住户存款余额68万亿。而在这68万亿元中,基本上有50万亿被1千万人所掌控,人均为500万;另外,约有10万亿元掌握在3亿人手里,人均3.3万元;剩余部分,约8万亿元掌握在近10亿人手里,人均8000元。

现在问题来了,中国为什么会有50%家庭为零存款呢?这意味着这些家庭一点对抗意外风险的能力都没有。对此,我们认为中国居民不爱存钱的原因主要有以下几种:第一,存款利率过低,与其他投资品种相比,毫无优势可言。而现在各类理财产品,风险较小,回报率也不错,对银行存款起到了分流的作用。

第二,80后、90后年轻人群体的观念发生了变化,他们喜欢做“月光族”,还有人甚至出现了“月欠族”等。这都说明了老百姓开始养成了透支和提前消费的习惯。现代人就算买个冰箱、空调等小家电都要银行分期付款,他们早已没有父辈喜欢把钱存银行的习惯。

第三,中国人不是不爱存钱,而是没有多余的钱存银行了。有一位网友曾经无奈表示,我的一生积蓄就买了一套房子,现在哪还有存款呀?现在大多数普通老百姓存款都拿去买房子,还房贷了,哪还有钱存银行呢?

更有甚者,一些家庭三代人六个钱包同凑首付,然后大家一起来分期还贷款,这使得中低收入家庭,除了支付完首付房贷的首付后,为了今后的月供还要过省吃俭用的苦日子。更让人担心的是,一些没钱付首付的家庭,为了能够买房子,通过消费贷、现金贷等短期贷款方式凑齐首付款,这样的系统性风险很大。

实际上,居民个人房贷现在已经占到了银行贷款总额的六七成比重。举个例子,2018年8月份人民币贷款增加1.28万亿元,其中住户部门贷款增加7012亿元,也就是居民贷款。其中,中长期贷款增加4415亿元,这就意味着购房贷款持续增加。由此可见,普通老百姓在购房之外,消费能力已被压至最低水平,而把多余的钱存银行那肯定是一种奢望了。

50%中国居民家庭为零存款,如果大家把钱都用到其他领域去投资了,说明中国人的理财意识加强了。而如果中国居民家庭的钱都用于承受高房价了,那就比较危险了,一旦房价开始下跌了,或者出现了意外事故,居民家庭的抗风险能力几乎为零。现在看来,并非是多数居民不爱储蓄,而是高房价透支了他们的现在和未来收入,大家没钱可投了,国内民民近十年储蓄率骤降,也就不难找到原因了。

50%以上家庭零存款?为什么有些中国人都不存钱了?

我大道理不懂,数据没有。只说一个身边人的故事,相信代表了中国人现状吧。

我亲小叔生活在辽宁大连的一个地级市,属于全国百强县的水平。

从小农村长大,家里全部收入就靠种庄稼,再加养了2头牛生活,小叔中学毕业就去建筑工程队当木匠打工,一天几十块钱虽然不多,但也在老一辈以及自己张罗下结婚生子。虽没有钱倒也平静幸福的生活着。

结婚后不想两地分居,就在地级市内跟亲戚学装修,肯吃苦,也肯学挣得越来越多,考虑到孩子将来就在市内买了个2室一厅的楼房,九几年也就10多万,没有贷款都是亲戚借的,几年就还上了,时兴买非农户口也就把老家房子卖了全家办了非农户口,算是正式跟农村绝缘了。

装修熟了后,不甘心一辈子打工,在装饰材料市场租了个门市房经营装修用建材,装修行业出身认识人也多,各种潜规则如鱼得水,也赶上前些年好赚钱,营业额是蹭蹭上涨。在一个小县城一年30多万,还是省吃俭用。几年就全款换了带电梯的大房子,全款买了几十万的车。存款也差不多快到百万。

农村长大混到现在,小叔自己也比较满意,人生如此再无遗憾,每天下班也是因为累了吧,各家饭店吃饭,一有时间就开着车各地旅游。

小日子是红红火火。

2017年开始,生意不好做了,整个行业都是不挣钱的节奏,有一搭没一搭的做着生意。儿子学的软件毕业,工作在大连市内。

一晃儿子也27啦,没女友。小叔又开始操心儿子婚事,不过急也没办法。也就在这段时间17年初开始,大连房价开始上涨,加上政府一调控,长得更厉害了。

远在老家的小叔心急如焚,儿子将来留在大城市里连个房子都没有,怎么结婚娶媳妇?这现在不买将来是不是更买不起啊?心被整得心慌意乱,不得安宁。

最后,思来想去,进城给儿子置办房子,最后,做着动车来市内选房,定了一个2室一厅。接近200万。

把自己辛辛苦苦挣得存款全部拿出来,再跟亲戚借了一些,跟银行贷款60多万算是跟儿子把房子解决了。

不过60多万也是每月要还3000多,小4千啦。

所以,为了还钱,又开始省吃俭用,平时也不去饭店了。以前天天吃的肉,喝的酒也不是天天有了。连烟都戒了。

各位看官,辛辛苦苦一辈子的钱,就换了70年产权不完全属于自己的钢筋混凝土。

全中国像这样的小人物不计其数,那么问题来了,从众多小人物身上吸食的钱都去哪里了呢?是否到了有利于国家,有利于人民的地方呢?

50%以上家庭零存款?为什么有些中国人都不存钱了?

50%以上中国居民的家庭为零存款,为什么中国人不爱存钱了?从题目来看,貌似是说中国人越来越不爱存钱了,但其实根本就不是不爱存钱,而是压根就没钱可存。那么,中国人的钱都去了哪里呢?

长期以来,中国人爱存钱是全世界出了名的。截止2018年底,中国居民储蓄规模超过175万亿元,作为全球居民储蓄率最高的国家之一,可谓名副其实。然而,中国人爱存钱的标签逐渐离我们远去。

从2008-2018年以来,居民储蓄骤降2018年8月份,中国人民银行发布的相关统计数据显示,我国金融机构各项人民币存款余额175.24万亿元,同比增长8.3%,而这也是39年以来,我国金融机构各项存款同比增速首次跌破9.0%。

另外,在储蓄增速整体下滑的同时,我国居民存款增速下降趋势同样明显,这10年以来,居民部门存款增速从18%下滑至7%。举个例子,在2010年时全国居民储蓄率为16%,而到2017年已将至7.7%。

根据央行此前发布的数据显示,截止2018年7月全国住户存款余额68万亿,在扣除各项贷款后,净存款额仅为22万亿元左右。同时,据估计在68万亿元中,基本上有50万亿被大约1千万人握在手上,人均为500万;另外,约有10万亿元掌握在3亿人手里,人均3.3万元;剩余部分,约8万亿元掌握在近10亿人手里,人均8000元。

比较意外的是,竟有50%以上的家庭基本上都是零存款。那么,现如今存款下降幅度这么大的原因是什么呢?或者说老百姓手中的钱哪去了?下面会告诉大家。

为什么“不爱”存钱?正像我在文章开头就说过的那样,原本就不是我们中国人突然间不爱存钱了,而是真的没多余钱存入银行。

相信大家也都知道,造成我们无数人没钱可存的重要原因就是,大多数普通老百姓的存款都拿去买房子了。

更有甚者,在国内的部分地区为了购房都需要家里的三代共同凑首付,然后大家一起来分期还贷款。尤其是对于比较贫困家庭来说,在支付完首套房贷的首付后,为了今后的月供还需要咬紧牙关过日子。

从2018年最新金融统计数据显示,截止2018年8月份人民币贷款增加1.28万亿元,其中住户部门贷款增加7012亿元,也就是居民贷款。其中,中长期贷款增加4415亿元,这就意味着购房贷款持续增加。

另外,还有一部分是短期贷款,大约有2598亿元的短期贷款中相当一部分属于消费贷、现金贷,说白了这些短期贷款基本都是用于首付款的,特别是对于三四线城市的就更是如此。

由此可见,普通老百姓在购房之外,能够用于消费的部分近乎于被挤压至最低水平,而能够存入银行的钱简直就不敢想了。

我国居民负债情况我们看一组数据,目前国内居民的负债率基本都是在120%左右,尽管一再强调去杠杆,但与此同时,我国居民部门债务占居民可支配收入的比重,仍旧从2007年的35%不到,变为现如今的90%。

换句话说,目前国内老百姓在房地产市场的支出已经占了其家庭可支配收入的90%。如此一来,老百姓谁还有多余的钱?所以说,这种情况下,居民存款增幅下降趋势是在所难免的,也是合情合理的。

另外,随着国内经济发展水平的提升,大家的消费观念已然悄悄改变,比如说,近年来出现的什么“月光族”、“日光族”,还有甚至出现了让人侧目的“月欠族”等特殊群体。这都说明了部分老百姓开始透支、提前消费支付的习惯已经逐渐养成。当我们过去还在“嘲笑”美国人花明天的钱办今天的事时,现在的大多数中国人又何尝不是呢?

居民存款减少的其他原因1、存款利率太低了。就拿活期储蓄利率来说,仅为0.35%,这与余额宝等货币市场基金的收益率相距甚远,没有人会愿意将钱存入银行任其不断贬值。

2、市场上的理财产品琳琅满目,老百姓的投资方式越来越丰富多彩,不再是将银行存款作为唯一。这几年当余额宝等互联网宝宝类产品迅猛增长时,甚至还出现了影响或者说分流银行存款的说法。

总之,中国居民存款增速下降主要还是购房因素影响。其他的因素虽然也影响存款减少,但说到底还是大家没钱可存占主流。

50%以上家庭零存款?为什么有些中国人都不存钱了?

真实关点就是没有钱存,存了不吃饭不生活了吗?

50%以上家庭零存款?为什么有些中国人都不存钱了?

50%以家庭零存款,为什么有些中国人都不存钱了。这个问题的原因是高房价,高房价对于普通工薪阶层的压力是非常大的,对于普通工薪阶层来说,那点工资积累到够交首付之后,未来的几十年一家人就为了还房贷而努力了,平常的工资除了维持一家人的正常开支,节省下来的钱都还房贷了。50%以家庭零存款,不是中国人都不存钱了,而是在高房价的情况下,普通工薪阶层根本就没有钱可存,全家人一生的努力都给了一套房子,哪里还有存款。

所有的人都可以算一笔账,你所在地的房价与你当地人的人均工资相比,普通的工薪阶层按照当地的工资收入,多少年能买得起一套房子。是高房价掏空了我国的普通老百姓,高房价让普通的老百姓失去了存款。别的行业我们不比较,就以我们引以为荣的公务员来说,当地普通公务员的工资需要多少年能买当地房子,普通的公务员只有工资收入,没有别的灰色收入,如果夫妻两个人都是普通的公务员,上有老下有小,还能有多少存款?更不用说那些低收入的家庭了,有人说涨工资,如果所有人的工资涨一倍,通膨也是增加一倍的,你涨工资还有意义吗。核心的问题是要解决高房价,只有解决了高房价才能让普通的老百姓有获得感。

如果您认同我的观点,请加我的关注并点赞。如果您有投资或融资的难题也欢迎从我的首页导航条中点击加入我的“圈子”提出,谢谢您们的支持。

我的头条号专栏开通了,有关于投资理财和融资的最新音频和文章,欢迎关注。

p.s.有很多人问加头条圈子和不加入圈子有哪些待遇不同?怎么加入圈子?

答:我现在只在圈子里回答粉丝的提问,加入皓脉投融资联盟,

为你解决投资难题和融资难题。为个人解决投资赚钱的问题,为企业解决融资问题,资本运作和产业升级问题,建立企业融资平台。

加入圈子的方法:直接点击这篇文章的下方“所属圈子”即可加入。或者首先点击到我的首页,在导航条中最后一个是:圈子,点击加入即可。加入后,你每天可以在“我的书架“查看更新,有问题可以及时提问,我都将免费为您解答。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。