国企保险和私企保险有区别吗?

从社会保险法的角度讲,我们的社会保险应当是基本养老保险,基本医疗保险,工伤保险,生育保险和失业保险。

这5项保险实际上都是应当由用人单位为职工缴纳的。但是由于保险种类的不同,一部分保险费用有企业和职工共同缴纳的。

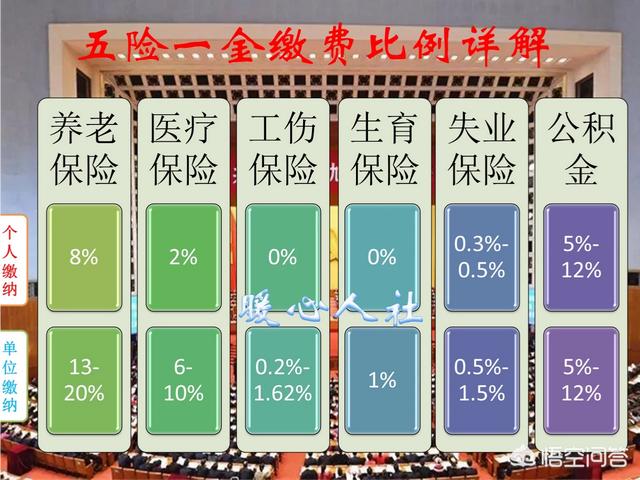

养老保险,医疗保险,失业保险,都属于职工缴纳一部分,企业缴纳一部分的情况。

养老保险缴费比例是职工8%,用人单位13~20%。下一步养老保险缴费上限将逐步降低,有可能会下降到16%左右。

医疗保险职工本人承担2%,这一部分钱全部进入医疗卡个人账户,企业承担6~10%左右。企业缴纳的一部分也用于个人账户的返还,一般大约有1/3会伴随着个人账户补贴或退休职工的医保个人账户待遇发放给职工。

失业保险,目前还是规定,农村人口不需要缴纳城镇人口按照本人缴费基数的1%以内缴纳,用人单位部分一般不超过缴费基数的2%。青岛市是职工本人承担0.3%,企业承担0.7%。国家今年会安排1000亿的失业保险基金用于促进就业工作。

生育保险下一步将并入医疗保险,相关费用是全部由企业承担,所以对职工不会有影响。

工伤保险是单独立项的,毕竟工伤职工发生的概率很低,一般缴费比例是从0.2~2%之间。而且还可以区分行业不同,缴费比例不同。

这5项保险缴费一样,待遇一样。理论上说国有企业和私营企业缴纳的是完全一样的。

不过区别在于国有企业的缴费基数一般照实缴纳,私营企业的缴费基数一般是按照节约成本的原则,按最低缴费基数缴纳,这样也会造成退休以及医保个人账户待遇上的差别。

另外,国有企业,尤其是大型国有企业,会建立补充养老保险机制和医疗机制。

比如我们常说的企业年金,目前全国总共8万多家企业建立了企业年金计划,有2300多万职工受益,约占全部参保职工的8~10%,累积企业年金1.3万亿元。

国有企业还有工会互助保险这样的补充医疗保险,可以在大病的时候有效降低个人负担。

所以,国企和私企缴纳的社会保险种类是一样的,缴费基数的不同,也会导致待遇不一样。而且国企可能有补充养老、医疗保险制度,待遇会更高。

国企保险和私企保险有区别吗?

当然有差别。这种差别主要体现在缴费金额的差别。

第一,缴费基数的差别。国有企业大部分是按照本人工资额来确定缴费基数,等级不一样,工资级别不一样的,缴费金额也不一样;而私营企业大部分采用的是社平工资来作为缴费基数,不管是中高级管理人员还是普通员工,缴费金额几乎一样,没什么差别。

第二,缴费百分比的差别。国有企业大部分是按照本人实际工资的100%来缴费,个别企业甚至选择300%来缴费,虽然每个月到手工资有所减少,但是退休后的退休金却要增加很多。

第三,企业年金。很多国企除了缴纳“五险一金外”,还给员工办理了企业年金;而很多私营企业,除了五险外,没有住房公积金,更谈不上企业年金了。

总之,由于缴费基数、缴费百分比和企业年金等差别,国企员工退休金比私营企业员工高,是顺理成章的事情。社保缴费的原则是缴费时间长、缴费金额高,退休金就越高,这些都是国有企业和私用企业社保缴费的差别所在。

国企保险和私企保险有区别吗?

感谢邀请,感谢楼主的提问。

楼主您好,国有企业和私营企业给员工购买的社保是没有任何区别的,因为无论是国有企业也好,还是私营企业也好,它只能够选择我们国家统一标准的职工养老保险和职工医疗保险,所以说在购买社保方面是没有任何区别的。

但是这个社保是有不同的缴费基数的,这个缴费基数是根据员工不同的工资来决定的,也就是说员工工资待遇高的话,通常情况下他的社保缴费基数要和自己的员工工资相一致,所以说工资越高的员工自己缴纳的社保费用相应也就是越高的。

所以说无论你是参加国有企业也好还是私营企业也好?那么最终获得的这个退休待遇是完全一致的,如果确实出现这个退休金待遇不一致的情况,那么就根据你的一个缴费的指数和缴费年限决定的,因为有较长的一个缴费年限和较高的一个缴费指数,就可以获得一个较高的退休金待遇。

感谢阅读,请加我的关注。

国企保险和私企保险有区别吗?

肯定不一样,大不一样,大大的不一样。

国企实力雄厚,其正式员工的福利是很好的,五险一金什么的应有尽有,档次还高,效益好的国企甚至给员工购买年金增加福利。

私企一般来说,其开办的目的就是企业主赚钱,所以能不买保险就不买,能少买就少买。随着国家有关法律执行力度的加强,私企购买保险的越来越多。但目前私企购买的多数只是工伤保险(或其“替代品”雇主责任险与团体意外保险)、基本养老保险等极少的险种,保障的额度普遍不高,保额也普遍不足。我说的不足,是指1.发生事故时其赔付金额很可能比法律规定(或司法裁定)的责任金额低;2.退休后劳动者领取的养老金不能满足正常的生活需要;3.生病等情况下,劳动者不能从保险机构全额获得足够的赔付以补偿医疗费支出、误工损失、护理费支出等。

当然凡事都有例外,私企也有福利好的、足额为员工办理了五险一金的。这种企业须得是老板有极好的良心,还必须是有“护城河”的能稳定盈利的,一般来说是有品牌的大中型股份制企业。

而国有企业,也有些效益实在不好的,只能按最低法定标准给员工办社保。

还有一种情况,求职者须注意。我曾经工作过的一个大型国企,其“员工”分为三种。第一种,真正的正式员工,内部管理上属于其控股公司,基本上都是改制前的老员工。福利超好。第二种,合同制用工,算是正式员工,签订劳动合同,初次签一年,续签可签五年、十年、无固定期限。最差的当然是派遣制的、或临时工,有的临时工干了两年还没上正式的工号😭。这部分员工,公司是不管他们的保险的。

更有甚者,许许多多以招聘员工的名义入司、以员工身份推销保险的代理人(或其他类似人员),其实根本不是员工,只是签了个代理合同而已。他们不享有公司的福利,却必须服从公司对员工的管理。没业绩就没收入不说,缺勤了、迟到了要扣钱,业绩不达标也要扣钱。

如果你正在找工作,请擦亮你的双眼!

我是证券经纪人,不荐股无内幕,希望对你有帮助。

国企保险和私企保险有区别吗?

从几个点考虑:

保险的功用保险是个人、家庭或者企业财务规划的一部分,因此从功用上来说,只要能达到目的,保险买私企(民营)或者国企都没区别

法律地位保险作为一种合同,同样是有法律效力,受法律保护的,不会因为私立或者国企而有效力上的区别,都是一样的;另外,所有的保险公司成立条件都是一致的,都需要严格的资质审查通过,实缴注册资金,大额的注册金也能体现保险公司的实力

国内监管机制由于国情不同,国内的保险公司受到监管部门的严格监管,保证保险公司有序、健康的发展,在一定意义上也是保证客户的利益

完善的退出机制由于保险公司的特殊性,寿险保险除非合并或者分立(参考中国人保和中国人寿),一般情况下不允许倒闭,但是真的要倒闭了,也会让其他保险公司去接受倒闭保险公司的债务和客户保单,没有愿意接手的,监管部门会强制性的要求几家保险公司接收,以便保护客户利益

公司性质目前不论国企、央企、民营,国内的保险公司大都是采用股份制形式运行,国有资本占比多少的问题

总结以上可以看出,只要是合法保单都会受到班保护,不会有区别,所以请放心购买

国企保险和私企保险有区别吗?

全中国的保险公司之只有一家:保监委。所有的保险公司都必须严格按照保监委的规定运作。一旦超出规定 ,保监委会责令调整。所以不存在国企私人的问题。保险法第八十九条规定:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。所以银行可能倒闭,人寿保险公司不会。

人身保险分为四大类:

第一个:人寿保险:是以人的生命为标的。对应的有什么样的险种呢?

分为:寿险:定期寿险 、终身寿险。在保险期间内,以被保险人死亡或全残为条件给付保险金。

两全险:在保险规定期限内,以被保险人死亡、全残和保单满期时被保险人生存为条件给付保险金。(也就是生也给钱,死也给钱)

第二个:人生意外 伤害保险:以人的身体为标的

分为:普通意外险:因意外导致的身故、全残为条件给付保险金

综合意外险:因意外导致的身故、残疾为条件给付保险金,补偿医疗费用

特定意外险:因特定意外(如驾车、乘坐飞机或交通工具、自然灾害)导致的身故或全残为条件给付保险金

第三个:健康保险:以人的健康为保险标的。

分为:医疗保险和疾病保险

医疗保险:普通医疗 :补偿因疾病、意外住院所支付的医疗费用

中端医疗:补偿因疾病、意外住院所支付的医疗费用和收入损失(如百万医疗)

高端医疗:直接对接医院支付因疾病、意外住院所产生的高额医疗费用,年缴费大约在3W,报销额度高达6000万

疾病保险:终身重疾:在保险期间内发生重疾(身故)按条约给付保险金

定期重疾:在保险期间内发生重疾(身故)按条约给付保险金

消费型重疾:在保险期间内发生重疾,给付保险金,如果不发生重疾不退还所支付的保费

❤提示:重疾险只有癌症是确证给付,其他的所有的重大疾病都是要按照条款约定达到重疾状态才能够赔付,该怎么样买,请根据自己的财物状况合理搭配,不懂的可以私信咨询我。

第四个:年金保险:以人的生存时间为标的

在被保险人生存期间,保险公司按照合同约定的金额、方式,在约定的期限内有规则的、定期向被保险人给付保险金,如:养老保险和孩子教育保险

❤提示:意外险:猝死不算意外伤害。意外是:外来的伤害,身体以外的原因导致的,猝死会有可能由于心脏,病变。现在有好的意外伤害险,也把猝死列为意外伤害。

❤提示:健康险:要投健康险 ,必须是身体健康的,不健康的买不了,你如果想买健康保险,身体好是刚性必备条件,有钱是附加条件,身体不健康了,只能买年金保险,因为年金险是以人的生存时间为标的物的;或者意外险。

纯手打,请留下你的赞,谢谢🙏

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。