2018年保险业实现保费收入3.8万亿元,同比增长3.9%,如何看待这一数据呢?

根据银保监会的数据显示,2018年保险业实现保费收入3.8万亿元,赔付支出1.23万亿元,同比分别增长3.9%、10%。

很多人觉得,2018年保险业净利润高达2.57万亿元,简直是暴利企业。

结果可能有点冤枉保险公司了。

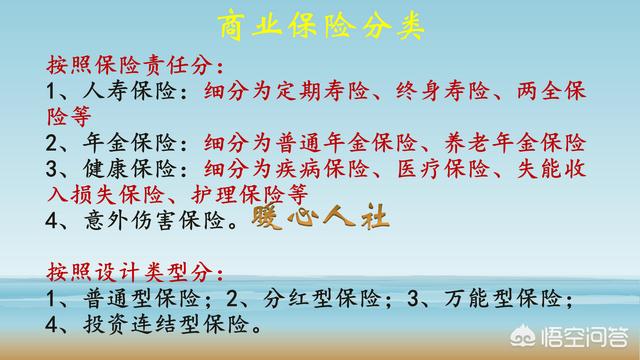

实际上我们的保险公司,并不是跟我们社保一样,以收定支、收支平衡、略有结余,而是通过各种分红险、万能险、投资连结型保险,不务正业的去搞投资去了。

我们购买的很多商业保险,通过各种花样的包装,最后大家感觉到钱会全部返回给自己,自己一点儿都不吃亏。

实际上,每一项保险都是有风险的。比如寿险,人总有去世的风险,即使是刚出生的小孩,包括正值壮年的年轻人,还有耄耋暮年的老人。所以,必须要收取相应的保费。

保费是通过每一期的分期付款,以及后续的分红利息扣除方式,暗地里缴纳的。很多人也明白,但是就跟我们平时消费刷手机一样,不动钱就不心疼了。

所以说,保险公司有很大一批投资运营收入,不会在当期赔付的。这一部分投资运营保险一般保险期长达五六十年。

实际上我们可以通过分析看出,2018年保险公司总资产183308.92亿元,较年初增长9.45%;净资产20154.41亿元,较年初增长6.95%。如果一年保险业就挣2.57万亿的话,净资产就绝对不会那么低了,80%以上都是负债,未来要支出的。

而且一旦保险公司承保的问题全部出现,保险公司是绝对赔付不了的。2018年,保险业为全社会提供风险保障6897万亿元, 同比增长66%。像我们国家3.4亿多车辆,一辆车承保100万,就是340万亿。呵呵,所以,也不可能出现全部出现的情况。

其实,保险公司未来我们国家还是很有发展前途的。特别是养老保险第三支柱将依靠个人投资的保险为主,未来这一部分保险资产规模也会超过几十万亿。

2018年保险业实现保费收入3.8万亿元,同比增长3.9%,如何看待这一数据呢?

谢谢邀请。

2018年保险业实现保费收入3.8万亿元,赔付支出1.23万亿元。二者之差2.57万亿,就是保险行业留存的金额。

要我看,咱们就得算一下保险深度、保险密度。根据2018年中国GDP超90万亿、总人口14亿这两个数据,衡量中国保险水平的两个指标分别为4.22%和2714元/人。

这两个数据相较于2017年,一个降低了0.2%,一个提高了352元/人。这就是说,人均保费增加了,保险覆盖面略微降低了。

这个水平在国际上排什么名次呢?2017年的数据,保险密度位列全球第45位,只有全球平均水平的59%;保险深度位列全球第36位。2018年估计位次变动不会很剧烈。

除了保险深度和密度这组指标,还要看一看保费撬动了多大的杠杆。3.8万亿的保费,为全社会提供的风险保障是6897万亿,也就是说一块钱保费带来了1815元的或有赔偿。

一句话,中国保险业距离国际水平还有一定的距离,中国保险对风险的覆盖还有很大的提升空间,全民保险意识还需要继续提高。

2018年保险业实现保费收入3.8万亿元,同比增长3.9%,如何看待这一数据呢?

可以看出以下几点:1.更多人的保险理念正在形成。2.开弓没有回头箭,保险业任重而道远,必须不断前行积累才能为未来的赔付高峰期做好基石!3.低保费高保额的短险成为发展趋势。4.保险数据的一锅端很笼统,不透明,应该细致划分明细。将人身保险,养老险,财险,车险,团险从6897万亿里面剥出来。因为短期险仅一年保障期属于短期数据。5.应该有一个普及保险知识,让保险更加透明的平台。让核保,理赔公开化,让客户们更容易认可保险带来的风险保障,透明才能减少对保险行业的误解!6.每年不断更新的新险种性价比更好,但是,一些正在交续期的老产品弊端则更加明显,高保费,低保费,保障范围小,怎么办?不交保费利益受影响,交吧,不如买新的!这在未来几年内将成为新的矛盾点。虽然有合同,总不能强迫用户继续花钱为十年前的旧手机续费吧?无论产品升级还是组保都是服务的一部分!作为一名职业保险人,我们也一直在关注!客户利益至上是最基本的职业操守!

2018年保险业实现保费收入3.8万亿元,同比增长3.9%,如何看待这一数据呢?

2018年保险业实现保费收入3.8万亿元,同比增长3.9%;而2017年2017年保险业实现原保费3.7万亿元 同比增长18.2%。保费增长减速,从侧面反映了经济基本面的变化。

与此同时,2018年保险业赔付支出1.23万亿元,同比增长10%,大大超出的保费的增长幅度。这是保险公司在理赔方面的一个很大进步,由此表明保险客户的利益得到了更多的保障。

保险公司在网络上似乎口碑不是太好,拒赔的事情时常在网上曝光。本人在今年春节之前,收到一份众安保险公司的老年人意外骨折保险的赔付款;但是,在悟空问答上提及此事,竟然很少有人相信,还被不少网友骂“是保险公司的托”。

按照保险常识,保险公司不会无理由拒赔;大概率是保险业务员,在办理保险的时候,没有将健康告知以及免赔事项告诉客户。一些保险推销员,为了尽快让客户签单,没有进行保险的各种风险提示。还有返本型储蓄型保险,没有详细告知具体的返还日期,打擦边球从而误导客户。

据本人详细阅读保险的健康告知得知,其中,被保险人投保之前所患的几十种疾病,条款上注明是拒赔的。还有健康保险到了一定的年龄,需要到医院去体检。但是,很多细节保险推销员都没有及时向客户说明,导致“出险”理赔的时候无法兑现。随着网络上保险的负面新闻增加,2018年保费增速减缓,可能与此有关。

2018年保险业实现保费收入3.8万亿元,同比增长3.9%,如何看待这一数据呢?

严格的讲3.8万亿不完全是保费收入,叫保险业务总收入比较合适,因为还有很大一部分是带有储蓄性质的理财分红险。2018年同比只增长3.9%,表面看这是近年来比较低的数据,比国家经济增长差了不少,其实,这是保险业转型的结果。

随着金融形势严峻,保监会开始引导转型。首先从新明确保险的职能,提出保险业姓“保”,这个含义就是说,保险的后备保障是核心职能,风险管理、资金运用等是衍生职能,保险业要回归本源。过往我们的人身险公司的业务结构很不合理,发达国家和地区理财型业务一般占比20%以下,保障型业务占比80%以上,我们恰好相反。根本原因是那几年经济高速发展导致资金需求旺盛,各行各业到处圈钱,分享资本红利,保险业也不能例外。大量资金通过保险的渠道进入股市、债市等资本市场,一旦投资失利(经济下行,盈利能力减弱。),容易形成偿付风险,目前来看偿付能力充足,风险可控。因此,2017年以来保监会严格审核审批理财型产品,保险公司也主动调整产品结构,有价值有质量的期缴业务成为主打险种,高速增长的势头开始收窄,但保险业提质增效成果显现。

随着经济转型以及国民对保险需求的增强,保险业迎来了黄金十年,越来越多的人主动购买保险。我国保险业是全球第二大市场,贡献了全球增量市场的40%。2018年我国保险深度约为4.22%(3.8万亿保险业务总收入比90万亿GDP),与发达国家平均7%以上水平相比,还有很大差距,换个说法就是发展潜力很大,与十三五规划保费收入5万亿目标及保险深度5%目标相较,差距不大,应能提前实现。保险业需进一步提高治理管控水平,其服务能力尽快达到与社会和人民群众的需求相匹配的程度。

2018年保险业实现保费收入3.8万亿元,同比增长3.9%,如何看待这一数据呢?

说明保险越来越被百姓接受!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。