手中有50万元存款,怎样配置存款才能达到收益率最高?

每个人都想让自己的存款获取最高的收益,如何配置才能达到收益率最高呢?

说实话,收益率最高和安全性最高是完全矛盾的。风险越高,收益率才会越高。为什么很多P2P平台收益率能达到10%以上,就是因为很有可能面临本金受损的风险。

2018年6月14日,银保监会主席郭树清在第十届陆家嘴论坛表示:在打击非法集资过程中,努力通过多种方式让人民群众认识到,高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。

股票市场2019年确实有机会,但是每个人并不是多了解股票的,如果新手参与,几乎是稳赔不赚的还是离得越远越好。比较稳妥的方式是购买一些股票型基金,不过2018年的股票型基金都亏了,收益率是零的基金居然能坐上收益排行榜的榜首。就这个表现一般人还是不会去买了,不过,股市毕竟见底了2019年一般不会再出现2018年的情况,可以适度考虑吧。

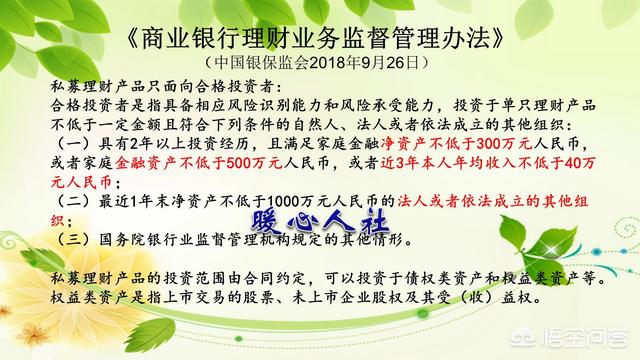

债券,一些企业债券也能够达到7%到8%,不过主要是面向合格投资者发行的,50万元存款说实话,不够格。具有二年以上投资经历,至少需要家庭金融净资产不低于300万或者家庭金融资产不低于500万,亦或者三年,本人平均年收入不低于40万。

除此之外,民间借贷也可以。不过是指私人借贷,不是P2P。如果有亲戚朋友在法院、公安等部门帮忙监控的话,或许还是比较安全的。

也可以购买银行发售的理财产品,不过随着资管新规的发布,银行不能够再对理财产品实行刚性兑付了。也就是不会再出现保本保收益的理财产品了,因此理财产品的收益率并不一定受到保障。一般能在3%到5%之间浮动。

另外,手中有50万存款,暂时不用的话可以作为大额存款放到银行,这样还是比较有保障的。元旦之后,银行的吸储压力有所降低,50万元的存款,三年期定期存款的话,也能给出4%左右的利率,不过时间比较长。好处在于大额存款可以享受银行保险制度,50万元以内可以保障。可是从来没见过银行破产,这个保险用的上的概率非常低。所以,50万元如果追求有保障的话,建议选择大额存款。如果追求高收益,建议选择私人借贷或者各种信托产品。如果想赌一把,也可以购买股票型基金。

手中有50万元存款,怎样配置存款才能达到收益率最高?

高收益一定对应着高风险,所谓的配置资产,就是根据每个人的风险承受能力拿出相应的比例去投资高收益高风险产品。

先说最安全稳妥的配置方式:

现在光大银行和平安银行都有按月付息的大额存单产品,前者20万元起点,后者达到30万元才行。所以50万元分开存大额存单,一年的利息就是2.09万元,每个月就是1741.66元利息。如果利息不用于日常消费,还可以存入宝宝类货币基金继续获得收益,最终实际年收益率超过4.2%。

这不是最高的收益,但是是比较合理并且灵活性较好的选择。

如今不管是结构性存款还是理财产品,平均收益率也是在4.2%上下浮动,远不如大额存单稳定。

如果想安全的获得更高收益,那么就只能考虑五年期存款了,现在有十余家银行五年期存款利率突破5%,基本是保本保收益理财的最高收益了。

高收益高风险的选择就多了,债券、指数基金、股票、期货、贵金属、P2P、信托等等。

想获得高收益,就要做好损失部分本金甚至全部本金的准备。普通人比较熟悉的一般是基金和股票。如今股市正处于相对低位,如果拿出大额存单的利息进行基金定投也可以,或者单独拿出10-15万元来做基金定投。

至于股市,个人感觉2020年可能会有投资机会,选择优质龙头股,主业优势突出,业绩稳定,发展符合未来预期的那种,在合理价位入手,长期持有,也有望获得高回报。

金融领域骗局多,2018年P2P纷纷爆雷跑路,2019年即便少一些也一定还会有。至于期货和贵金属,往往跟骗钱没什么区别。

投资,不懂的不要乱投,高风险的投资很多时候就是零和游戏,就跟炒股多年有亏有赚,最后一看还是没赚钱一样。

总而言之,有50万元,在当下不如求稳,选择三年期大额存单最省心,跑不赢通胀,但是不会损失本金。

手中有50万元存款,怎样配置存款才能达到收益率最高?

我建议你20万块钱购买银行大额存单,另外30万块钱在一些小银行存个三年期的定期存款。

你有50万存款,这是一笔不小的数目,所以具体怎么存款,我认为要考虑几个因素,一个是流动性,一个是收益性。

通常情况下,银行存款的收益性和流动性都不可兼备,所以为了充分考虑流动性以及收益性的一个平衡点,你可以参考一下配置:

1、20万块钱购买银行3年期的大额存单。目前很多银行三年期大额存单都可以达到4.18%的利率,下图是目前主流银行大额存单存款利率表。

根据这个列表,你可以选择一些股份制银行购买20万3年期的大额存单。大额存单有两大优势:

一方面是大额存单存款利率比普通银行存款利率要高,比如同样是三年期,普通存款的利率可能只有3.85%左右,但是目前大部分银行20万认购的大额存单利率可以给到4.18%,20万块钱一年可以获得8360元的利息。

另一方面,大额存单的流动性相对普通存款要强,目前大额存单都支持部分或者全部提前支取,提前支取挂档计息。比如你购买20万三年期的大额存单,到了第400天,你有急事想要把这个钱提前支取出来,银行将分段来计息,假设银行大额存单提前支取分段计息参考官方挂牌利率,具体如下图:

按照这个挂牌利率,如果你在第400天提前支取,那你将可以获得的利息是20万*1年*2.07%+20万*1.25%/365*35=4379.7元,这个要比定期存款提前支取划算很多。

2、30万块钱在一些小的银行存个三年期。目前一些小银行特别是信用社,农商行以及民营银行给到的利率比较高,三年期的存款利率基本上都在4%以上,如果你一下存个30万块钱三年期,应该可以获得4.5%左右的利率。相当于30万块钱一年的利息就是13500元,三年期总共获得40500元,这个收益在目前整个市场上还是相对比较理想的,4.5%的存款利率跟银行理财产品差不多。

最关键的是,你存30万定期存款属于银行普通存款,受存款保险条例的保护,50万之内无条件偿付,没有任何风险。

当然如果你能够承受的风险比较大,比如除了这个50万块钱之外还有其他资产,那我建议你拿个30万存银行,另外的20万可以购买一些收益较高的理财产品,收益率在5%到8%之间的理财产品还是可以考虑的,这样可以博取更高的收益。

手中有50万元存款,怎样配置存款才能达到收益率最高?

理财最重要的是依据自身条件进行合理性理财,而不是收益最高。手中50万的存款,确实需要详细规划一下自身的理财计划,也能够更好的创收。那么,怎么配置呢?

一、日常生活使用的资金,可以进行货币基金“宝宝类”理财。可以开一张银行信用卡,由于存在免息日,可以优先使用信用卡资金,然后将还款的资金放在货币基金中,到还款日进行还款,这样就能够更好的实现收益。货币基金,最为常见的是余额宝、零钱通,十分方便、灵活,安全系数也高,线上线下支付也是方便、快捷。现阶段七日平均年化利率在3%左右,而年化平均利率在3.5%左右。

二、中期固定不使用的资金可以认购一定额度的中低风险理财。7天、15天、30天、50天、180天、270天、360天期,如果存在着不使用的资金,可以分配至各个期限时间下的中低风险固定期的理财。当然,也是可以将资金平均分配,这样既能够较短期应对可能发生的事情,又能够可以享受到长期限下更高的年化利率。一般中短期的年化利率在3.5%左右,中长期的年化利率在5%-6%左右,综合能够达到4.5%水平。

三、长期限不使用的资金,可能进行银行三年、五年定期存款。银行定期存款的安全级别高,三年、五年的年化利率也是相对合适,更高一些。而银行中还存在大额存单,年化利率更高一些。一些城镇银行、乡村银行五年大额存单的年化利率能够达到5%左右。当然,大额存单有着一定的起始要求,一般要在20万以上。

四、一定费用的健康、意外、重疾保险。保险虽然不是提高收益的,但是确实当你发生病害的时候最大的保障。虽然不是理财,也不是存款,但是确实万一发生危险的时候,比理财、存款更为有用的存在。

作者不易,多多点赞,十分感谢!

手中有50万元存款,怎样配置存款才能达到收益率最高?

投资有一个定律,风险和收益成正比。收益率越高,风险也就越大。比如炒期货,由于有杠杆,可能一夜之间收益翻番,但同样也有可能一夜之间血本无归。

50万,可以分3部分。一部分买货币基金,利率3%左右,可以随取随用。一部分买定期理财,能有5%左右的年利率。剩下的可以考虑用定投的方式买指数基金,这样总体风险也可控。具体的的比例视自己情况而定吧。

手中有50万元存款,怎样配置存款才能达到收益率最高?

购网络pzp太危险,随时会血本无归;存入银行定期利息收益太少;购入银行理财产品,其收益不超百分之五且盈亏不保证。炒股票亦不行,进股市基本亏多赢少,压力山大得不尝失。那么,让我选择会购买地方政府的债券,50万资金利息百分之八,年收入为人民币四万元,稳定又可靠,何乐而不为呢?

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。