如果每年存1万,年化利率百分之四,存30年,30年后是多少钱?

其实这种方式是我们最常遇到的问题,每一年存一笔钱,我们预算的收益率大约是4%左右,这样存30年,三十年会累积多少钱呢?

这里边涉及到一个复杂的利滚利计算,1万元,第一年是10400元,第二年计算利息,要用10400元计算本金,累计30年,非常麻烦。因此需要专门的公式进行。

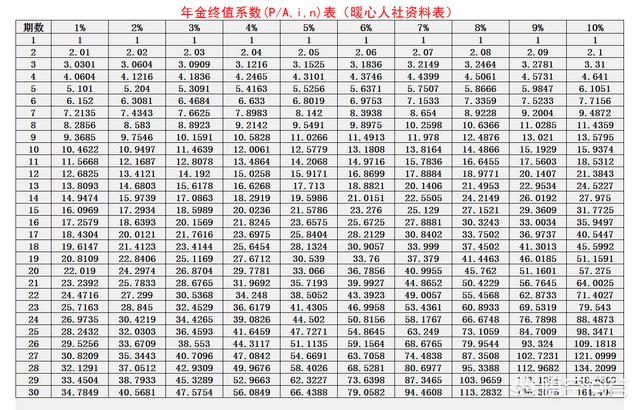

不过,有一个简单易用的年金终值系数表,用这个表就能够直接找出结果。

这个表就是我们每期存一元钱,固定收益率是1到10%的话,30次能够有多少钱呢?

比如刚才的计算模式,我们直接可以在4%项和30项下找到50.0849,也就是说我们每次存一万元钱,按4%的利息计算的话,30年后,有五十万八百四十九元。

实际上这并不是结束,因为第一期的值都是一,也就说明第一期压根就没有计算利息。如果我们是计算存款之后计算一次利息,作为一次的话,这样我们应当再按照4%计算一次利息,就是52.0882万元。

所以,结果就是如果计算钱刚存入时的钱数,最终会有500849元;如果是等待完整一年后,计算了一次利息的钱数是520882元。

复利的威力非常大,如果按照10%计算,至少有164万元呢。

如果每年存1万,年化利率百分之四,存30年,30年后是多少钱?

财智成功曾经就个体工商户是否有必要缴纳社保的问题做过详细分析,对比了自己缴纳社保跟每年存钱的区别,得出的结论还是自己存钱靠谱。

每年存1万元,年利率4%,存30年,理论上完全可以解决个人养老问题。

就收益率而言,我们可以用基金定投的计算方式进行计算,每年1万元也就是每月存833元。

这样30年投资下来,到期本金收益和:583050元,投资年限到期总收益:283170 元 ,资产增加率:94.43% 。

58.3万元,如果还是按照4%的年收益率,每年可以有2.336万元,也就是每个月有将近2000元的利息可以使用。如果是缴纳了社保的话,按照当前的计算方式也不过一个月拿一千多元的养老金。

当然30年后的事情谁都说不准,也许到时候行政事业单位养老金跟工人养老金完全一致了呢,到时候每个人每月都有四五千的养老金也说不定。

不管怎么说,有这么一笔钱存着,按照当前货币购买力来说养老是完全够了。即使生病也不怕,利息花着,本金都是自己的,万一没到退休的年龄就去世了,钱可以全部留给子女家人。

需要注意的是,真实通货膨胀率基本在8%以上,房价涨幅能够更真实的体现这种涨幅。钱存在银行,即便是能够有4%以上的收益率,如果货币依然维持近年来的超发态势,每隔十年本息总和的实际购买力也只相当于今天的三分之二。

三十年后,这58.3万元本息,基本也就相当于今天的17.1万元了。

如果每年存1万,年化利率百分之四,存30年,30年后是多少钱?

每年存1万,连续存30年,如果按照4%而且复利计算的话,30年后连本带息大概是59.33万。

当然这个计算结果有两个前提,一个是你存的是一年期的,到期之后可以本息继续复利存钱,另一个是未来30年银行一年期的存款利率都可以达到4%。

不过这只是理论上的,实际情况要比我们计算的结果复杂很多。

首先,目前很少有银行一年期可以达到4%以上的利率,就算有部分民营银行推出了一年期的智能存款,但是这个利率也是随时可能变动的,未来这些智能存款一年期的利率有可能比4%更高,也有可能比4%更低。

其次,未来30年央行不可能不调整基准利率,当前我国的存款利率是相对处于一个比较低位的历史,但我认为未来30年央行的存款利率有可能进一步降低。目前我国基准利率之所以能达到这个水平,因为当前我国经济发展形势相对比较好,但对资金需求比较大,随着我国经济体量不断增大,未来经济增速肯定会慢慢降低,甚至有可能出低速增长,如果经济出现低速增长,那对信贷的需求就会降低,存款利率也会相应的降低。比如目前包括欧美等一些国家因为经济发展缓慢或者停滞不前,对信贷的需求不强,导致存款利率比较低,甚至是负利率。

再次,不可忽略的通货膨胀因素。目前我国每年的m2增速都在8%以上,预计未来这个增速会有所降低,但实际的通货膨胀率肯定会存在,所以扣除通货膨胀率的影响因素之外,实际的存款利率就没有那么多了。

综合以上三个因素之后,如果每年存1万块钱,而且按复利计算,30年后实际拿到的钱,应该没有59万那么多,有可能是50万块钱左右。除非未来30年,我国经济一直保持5%以上的经济增速,而且对信贷的需求一直保持很强盛的状态。

所以,如果想保持增值的话,30年时间的存款我不建议大家去存,大家可以购买一些实物,比如房产或者贵金属。

从全球的经济发展历史来看,重资产才是抗通货膨胀的最有效手段,而存款到最后往往都是得不偿失的。

如果每年存1万,年化利率百分之四,存30年,30年后是多少钱?

我认为,不要小聪明了,有钱还是老老实实交社保带医保吧,因为,你自己存的钱30年会贬值很多,而社保退休金在不断上涨,你存的钱30年后比不过退休金的?

如果每年存1万,年化利率百分之四,存30年,30年后是多少钱?

每年存1万,年化利率百分之四,存30年,30年后本息总为574142.58元。

这里面要关系到一个复利的问题,假设每年必须存1万元不变,年利率4%也不变,每年年终结算一次利息,而且利息是可以复利的,这样逐年复利下来才是真正的正确金额;下面用最蠢最有效的方法计算得出答案!

第1年:

本金+利息=1万元+1万元*4%*1年=1.04万元

第2年:

本金+利息=2.04万元+2.04万元*4%*1年=21216元

第3年:

本金+利息=31216元+31216元*4%*1年=32464.64元

第4年:

本金+利息=42464.64元+42464.64元*4%*1年=44163.22元

第5年:

本金+利息=54163.22元+54163.22元*4%*1年=56329.75元

第6年:

本金+利息=66329.75元+66329.75元*4%*1年=68982.94元

第7年:

本金+利息=78982.94元+78982.94元*4%*1年=82142.26元

第8年:

本金+利息=92142.26元+92142.26元*4%*1年=95827.95元

第9年:

本金+利息=102142.26元+102142.26元*4%*1年=106227.95元

第10年:

本金+利息=116227.95元+116227.95元*4%*1年=120877.07元

第11年:

本金+利息=130877.07元+130877.07元*4%*1年=136122.15元

第12年:

本金+利息=146122.15元+146122.15元*4%*1年=151967.03元

第13年:

本金+利息=161967.03元+161967.03元*4%*1年=168445.71元

第14年:

本金+利息=178445.71元+178445.71元*4%*1年=185583.54元

第15年:

本金+利息=195583.54元+195583.54元*4%*1年=203406.88元

第16年:

本金+利息=213406.88元+213406.88元*4%*1年=221943.15元

第17年:

本金+利息=231943.15元+231943.15元*4%*1年=241220.87元

第18年:

本金+利息=251220.87元+251220.87元*4%*1年=261269.70元

第19年:

本金+利息=271269.70元+271269.70元*4%*1年=282120.49元

第20年:

本金+利息=292120.49元+292120.49元*4%*1年=303805.31元

第21年:

本金+利息=313805.31元+313805.31元*4%*1年=326057.52元

第22年:

本金+利息=336057.52元+336057.52元*4%*1年=349499.82元

第23年:

本金+利息=359499.82元+359499.82元*4%*1年=373879.81元

第24年:

本金+利息=383879.81元+383879.81元*4%*1年=399235.00元

第25年:

本金+利息=409235.00元+409235.00元*4%*1年=425604.4元

第26年:

本金+利息=435604.4元+435604.4元*4%*1年=453028.57元

第27年:

本金+利息=463028.57元+463028.57元*4%*1年=481549.71元

第28年:

本金+利息=491549.71元+491549.71元*4%*1年=511211.70元

第29年:

本金+利息=521211.70元+521211.70元*4%*1年=542060.17元

第30年:

本金+利息=552060.17元+552060.17元*4%*1年=574142.58元

通过以上逐年复利后计算得出每年存1万,年化利率百分之四,存30年,30年后本息总为574142.58元。存入30年本金30万元,30年存款净利息为274142.58元,总净利润增长率为91.38%!

通过以上这种固定定期存款可以告诉我们一个存款的道理和一个资本复利的力量;想要存钱就是要有恒心、有毅力、有坚持力,财富才会积少成多;资本就是靠复利赚钱,钱生钱,本金越大利息越高,本金越少利息越少;类似今天给1元,明天给2元,后天给4年,大后天给8元,这样成倍的给,一个月后能高达31亿元,这就是资本复利的力量。

所以这题并不是单纯的结算出最终的答案是什么,而是让大家明天其中的一些道理,理财的重要性和资本复利的力量是无穷大的。

看完点赞,腰缠万贯,感谢阅读与关注。

如果每年存1万,年化利率百分之四,存30年,30年后是多少钱?

年金终值问题,查表去。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。