有人说十年后的100万仅相当于现在的46万,这是真的吗?该如何让资产不贬值呢?

这个问题反映的是假的。他们使用复杂的货币增长率混淆大家。

他们的计算方式是这样的:过去十年,我们的通货膨胀率很高是7.26%以上,十年增加了一倍多。因此,会导致100万贬值成49万。

通货膨胀率是产生的原因是由于我们广义货币m2的增速,每年都在保持10%以上的速度递增,比GDP增长速度要高出很多。简单认为他们的差额就是通货膨胀率。

但实际上我们不是这么算的:

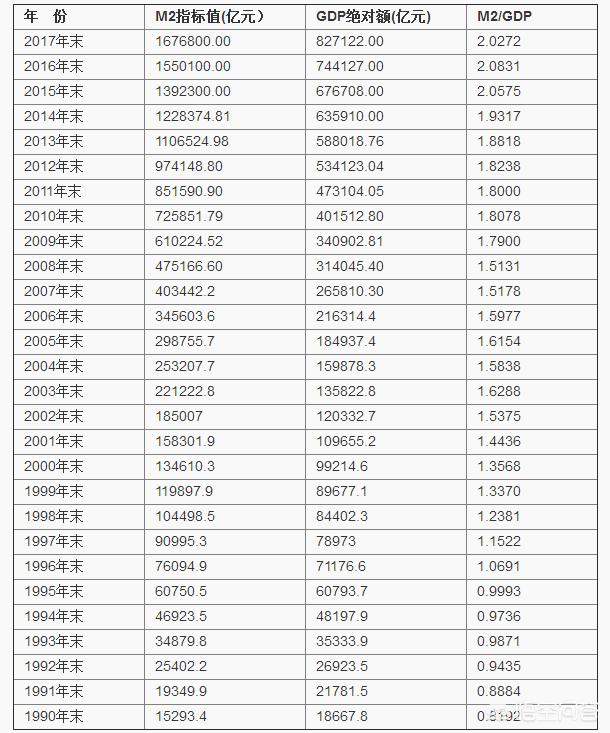

2007年,全国只有40.34万亿钱数,可以买到的产出的东西是26.58万亿,平均100万可以买65.88万元的产出。

2017年我们的钱数是167.68万亿,能够买到的东西是82.71万亿,平均100万元可以购买49.33万元的产出。

仅凭购买力的话,我们仅仅贬值了25%而已。这跟我们的CPI增长速度是完全对的上的。其实我们可以看一下从2008年到现在,我们的消费者价格指数增长最高只有6.5%,2009年甚至进行了萎缩。

所以说,我们的通货膨胀率并不是简单的m2增长速度减去GDP增长速度就能求出来的。不要相信这些歪嘴的专家了。

其实只要我们把钱存入银行,按照2.5%以上的利率进行增长,十年也能够跑过25%的通货膨胀率的。如果我们想要更高的理财收益,可以通过基金定投,大额存单,结构性存款等各种理财方式,获取4%到5%的收益率,方法还是很多的。

有人说十年后的100万仅相当于现在的46万,这是真的吗?该如何让资产不贬值呢?

十年后的100万仅仅相当于现在的46万,这句话可以用数据来进行计算,无论数据是否准确,货币贬值是一定有的,通货膨胀和GDP增长一直都是形影相随的,只要不是恶性通胀,都不用过分担心。不让资产贬值的方式,没有特别的方法,只能持续的投资或者理财来保证财富增值,对于一般的投资者而言,理财一直都是比较中性的选择,不会让你大富大贵,但是持续稳健。

首先来计算一下十年后的100万元相当于现在的多少钱还是沿用之前的计算的方法,以GDP绝对额同比增速和M2货币超发的同比增速来估算通货膨胀率,用现金终值的计算方法求出最终值。

2004年-2017年14年间,平均通货膨胀率为6.37%,其中2009年是因为受到经济危机后的影响造成通货膨胀率激增,刨除2009年,其他13年间通胀率是控制的很稳定的,平均值为5.37%,我们按照这个平均值来作为计算的标准值。

十年后的100万相当于现在的多少钱呢?我们设一个值为X,利用现金终值公式可得

X*(1+5.37%)^10=1000000

得出X=59.26万元

这是在5.37%的通胀率基础上得出的数值,最近几年的通胀率并没有这么高,2018年官方预测数据将在3%以内,所以说十年后的100万肯定相当于现在的46万,显然有些夸张了,应该只60-70万左右比较合理。

进入第二个问题:现有条件下如何让资产不贬值?开篇已经说过了,让资产不贬值,除了投资就只有理财,对于一般人而言,理财是不二选择,按照现有的理财产品,如果未来的通胀率都控制在3%以内,那么理财产品中绝大部分都可以使收益率大于贬值率,甚至普通的定期存款只要在3年期或者3年期以上的产品都可以达到;如果未来的通胀率和计算的平均值相当,那么理财产品中就比较少能达到要求了,目前的纯债基金、信托产品还可以一试。

有人说十年后的100万仅相当于现在的46万,这是真的吗?该如何让资产不贬值呢?

首席投资官评论员董岩:

这绝对不是危言耸听,看似不可理解,但是这是一个事实。我们一直有一个问题就是到底是谁动了我们的资产。

08年到17年的十年间,平均通货膨胀率为7.26%,如果是十年前的100万元放在家里不动到2017年底购买力只剩下49万元左右,平均每年损失5万元的购买力。

我们一定要认清一个事实,我们生活在一个经济快速发展的国家,这种通货膨胀就不可避免,要是放在08年的时候为了防止资产贬值对于大部分人来说买房子肯定是最好的防止资产贬值的方法,而且还能获得丰厚的回报。

但是放在18年的今年想要资产保值就不像08年的时候那么容易了,首先房子的价格已经很高了,而且最近很多1线城市的房价都出现了松动下滑的迹象。如果只是考虑资产保值,时间线拉上不动产依然是能抵御通胀的最好方法,但是如果是三五年的时间那房子现在不是一个好的选项。

而且我国从14年之后货币超发速度和通胀率增速都明显降低,所以未来通胀水平也是要降低的,未来10年平均到4%是一个比较合理的水平,那么我们就考虑年化收益能超过4%的投资就可以实现资产的保值,比如很多的理财产品,大额存单等都能和通胀率相当。

如果要远远的跑赢通胀那么随着收益的提高就必须承担更多的风险,年化收益超过6%之后每增加一个1%的收益风险就要增加10%。如果你考虑风险自己又有很好的理财能力可以选择股票型基金、自己炒股或者购买信托产品等来实现资产的增值。

有人说十年后的100万仅相当于现在的46万,这是真的吗?该如何让资产不贬值呢?

1、10年后的100万相当于现在多少钱

用M2货币的增速-GDP增速可以近似认为是现金的贬值幅度,过去的10年,2009年的M2增速和GDP增速差异最大,M2增速高达28.42%,GDP增速只有9.17%,也容易理解,2009年是4万亿刺激计划的开始年。过去10年M2的年平均增长率为14.4%,GDP名义年平均增长率10.9%,真实通货膨胀率为3.5%。国际上把CPI指数大于3%的定义为进入了通货膨胀阶段。按照过去10通货膨胀率,10年后的100万相当于现在的71万。

2、如何让资产不贬值年化收益率超过3.5%的基本上可以让资产不贬值,可以投资大额存单(3年期利率4%左右)、买房(过去20年,商品房销售均价年增幅7.8%)、储蓄式国债(3年期票面利率4%,5年期票面利率4.27%)、民营银行定期存款(亿联银行5年期存款利率高达6%)。

有人说十年后的100万仅相当于现在的46万,这是真的吗?该如何让资产不贬值呢?

这个问题说的是人民币贬值。货币贬值是一个长期的趋向,虽然有相对的不贬值,但大方向难以改变。至于贬值的比例,要看这个时间段的经济形势,以及通货膨胀率,不能笼统的以某个数字判断。至于如何让资产不贬值,办法很多。

首先,货币贬值是一个大趋势。

社会财富是不断增加的,货币必然会不断地增发下去,通货膨胀的趋势也不会变。所以货币贬值是一个大趋势。

具体这个贬值的比例,要看经济的走向,要看通货膨胀的程度。

第二,但是呢,有的时候,数年之后的钱在购买力方面会出现某个方面的相对不贬值。

我举个例子,二十年前,家电、手机的价格很贵,汽车属于奢侈品,尤其是轿车。

但是,随着生产能力的提高,不用说家电手机烂大街,汽车都已经司空见惯了。

几十年前,一辆小汽车得多少钱?现在如果不挑高档次的车,十几万就买不错的车了。

当然,你可以说以前的十几万购买力非常强大。可正是这样,从某些领域的产品看,他们的价格在事实上便宜了,因为我们赚钱相对容易了。

第三,如何让资产不贬值呢?

道理很简单,你想想看,如果存款,那就是眼睁睁的让它贬值。如果买消费品,那消费完之后就没有了。

怎么办?投资。

投资自己,投资房产,都可以。

所以,不用担心货币贬值,那是不可逆转的大趋势,如何让资产不贬值,关键还得看自己的选择。

有人说十年后的100万仅相当于现在的46万,这是真的吗?该如何让资产不贬值呢?

十年后的钱,怎么计算与现在的资金相比,究竟十年后100万相当于现在多少,最主要的因素可能就是资金时间价值了

至于如何计算,其实需要考虑购买能力!比如现在的100元能买多少东西,或者大家考虑十年前100元能购买现在多少东西!

这里都包含一个假设,对净现值的计算,即考虑如何折算问题。比如假设每年通货膨胀为3个点,那么现在100元,相当于10年后的100*(1+0.03)^10=134元左右

另外关于如何保值增值,这涉及到的是投资问题,通过合理的投资方式实现资产增值,现目前的投资方式其实有很多种,但是我坚持认为任何投资方式都不如投资自己更好。

具体到这样的资金规模,投资的方向相对风险较小的就是投向稀缺资源,对于理财产品是否属于稀缺产品,大家应该自有判断

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。