银行的结构性存款,是存款还是理财?

银行的结构性存款是理财产品。

人民币结构性存款是商业银行在吸收客户普通存款的基础上加入一定的汇率、利率、指数等金融衍生产品结构,通过与国际、国内金融市场各类参数挂钩,使投资人在承担一定风险的基础上获得较普通存款更高收益的理财产品。

结构性存款,获取的收益是浮动的。但是一般比银行定期收益率要高,能达到3%到5%或者更高。它的特点在于保本金,客户产生的损失只可能是收益,本金受到百分之百保护。

结构性存款是银行为了规避资管新规,打破刚性兑付,不允许宣传保本保收益之后,所推出的一款替代性产品。

结构性存款不是存款,就不受存款保险制度的保护。

它的缺点还有流动性差,难以在遇到紧急情况时变现。

另外结构性存款还有信用风险,一些中小型银行,稳定性低,虽然会出现较高的收益率,也有可能出现违约的情况。

另外,还有政策风险、市场风险和提前终止风险等等。

总体来看,仍然是收益和风险是相对的,收益越高,风险就越高。在理财时,我们心里还是有点谱比较好。

银行的结构性存款,是存款还是理财?

可以看出题主对结构性存款,缺乏基本的概念性理解。那就通俗一点,把它看做是一个“带理财的存款”吧。

“结构性存款”顾名思义是有“结构”的。它本身就是由两部分结构组成:“存款部分”和“挂钩衍生物”部分。不明白的话,就直接理解为“存款”部分+“理财”部分吧。

存款部分:就跟大家常见的普通存款一样;保本保息,受50w保赔付额度保护。

理财部分:是挂钩一个标的产品的衍生物;通常就是期权。

对期权投资不了解的话,就简单把它理解为做了一个高风险投资。

存款部分没啥可说的,理财部分,是需要投资者注意的。

因为它投资的范围很广,可以挂钩股指、黄金、利率、外汇、石油等等;

投资方向也非常灵活,可以做多(看涨期权),可以做空(看跌期权),可以在一个范围区间获利(蝶式期权),甚至有的要满足既定条件(障碍期权)。

所以购买结构性存款的时候,不能只看预期收益区间,而是要仔细阅读理财产品说明书,看清产品挂钩的标的资产,以及对应的获利条件。这样才能决定,这款结构性存款是否真的适合自己。

“结构性存款”的理财,不是拿本金去投资,而是拿一部利息去投资。投资理财,大家都知道:

所谓“收益”,不过是承担了对应风险,才换来的风险补偿。所以,一份风险,一份收益。那么,结构性存款是如何做到在保本的情况下,也能博取高收益的呢?

这就涉及到一个“安全垫”的概念。

前面说了,结构性存款,分为存款和理财两部分。其中,理财部分的资金来源,就是存款部分产生的部分利息。

举个例子来说明吧:

1000万的一年期结构性存款,假设存款利息是4%,那么预期的利息收益就是40万。

预期收益中,拿出一部分,比如50%,来做风险投资,也就是20万,作为“理财”部分的资金。

剩下的另一半利息,就是“安全垫”,保证在最坏情况下,投资者也不会损失本金,并且还有一部分(虽然少了点)收益保底。

那么,最终到期的收益结果如何计算呢?

如果理财部分,投资成功,比如20万变成40万(期权投资,翻倍真的一点也不罕见):收益总额就是20万(安全垫)+40万(理财部分)=60万,年化收益6%。

如果理财部分,投资惨亏,比如20万损失殆尽(期权投资,赔光真的一点也不罕见):收益总额就是20万(安全垫)+0(理财部分)=20万,年化收益2%。

如果理财部分,略有收益,那么最终收益就会介于以上两者之间。

这样,我们就得到了一款年化预期收益在2%-6%之间的结构性存款。

为什么大家会对“结构性存款”有存款理财分不清的感觉,是有其历史原因的。早年间,银行业曾致力于摆脱存贷款的息差依赖,大力发展中间业务和表外业务。其中一个考核指标,就是理财产品的销售收入。

也就是说,在当时一家支行或网点,只是业绩好是不够的,收入的来源,不能主要靠存贷这种主营业务,还得有其他的表外业务;极端一点,表外业务做得越好,越容易受到表彰和嘉奖。

那么,银行的各个销售渠道自然就有动力,给本来的结构性存款包装一层时髦(当时看是时髦哈)的外衣,叫“保本理财”。

这样一来,就成功把存贷款的表内业绩,转化为了理财销售的表外业绩。

可自去年理财新规颁布,不允许新发的理财产品承诺“保本”了。那怎么办?好办啊,再把这些“保本理财”的马甲一扒,又恢复成本名“结构性存款”了。

所以自去年开始,结构性存款的规模急剧上升,到年底的时候已经逼近10万亿大关了。其实,钱还是那些钱,产品还是那些产品,只是换个名头而已。

另外,还有一种常说的“假结构性存款”,并不是说,就是骗局。它的假,主要是假在高收益的来源,并不来自风险投资部分,也就是理财部分,而是来自存款部分。还是用例子来说明吧,比如投帅发布一款收益在3%-5%的结构性存款:挂钩沪指,如果三个月内,大盘收盘在2000点以上,那么这款结构性存款的年化收益就是5%;否则就是3%。

但是现在大盘在2900附近,三个月跌破2000的可能微乎其微,谁买我的这款结构性存款,大概率下,到期都能拿到5%的上限收益。

然而,我的风险投资部分,其实是没有风险的(大盘很难在短期跌破2000点)。没有收益,就没有收益,那么,这5%的收益哪来的?毫无疑问,就只能靠存款部分了哦。

从监管的角度来看,这款产品其实就是早些年屡见不鲜的违规高息揽储,必须加以禁止。但是从投资者角度,却不一定就意味着上当和亏损。

综上结构性存款很难归为单纯的存款或是理财,而是一种无风险收益(存款)和风险收益(理财)按一定比例组成的结构性综合体。由于事先计算好的“安全垫”的存在,结构性存款基本上能做到保本不赔(除非有的结构性存款,预期收益下限本身就是负值),甚至都能达到预期收益的下限。

但是能否取得预期收益的上限,是不确定的,要取决于风险投资部分的结果。所以,投资结构性存款之前,一定要仔细阅读产品说明书,预判取得上限收益的可能性。

如果想当然地认为,结构性存款必然能够取得上限收益,那恐怕到期有可能会失望了哦。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。PS:我不是什么小编,如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧。。。

银行的结构性存款,是存款还是理财?

结构性存款最近两年比较火热,很多银行推出的结构性存款收益都比较高,所以深受大家的亲睐,目前银行结构性存款的规模大概是在9万亿左右。

对于结构性存款,大家的认识相对比较模糊,因为它既不像一般性的存款,又不像银行理财产品,很多朋友在接触的时候不知道怎么给它定义。

不过2018年9月28日银保监会给了大家答案:结构性存款就是一般性存款。2018年9月28日银保监会制定了《商业银行理财业务监督管理办法》,其中里面对结构性存款的相关规定是这样的:

结构性存款应当纳入商业银行表内核算,按照存款管理,纳入存款准备金和存款保险保费的缴纳范围,相关资产应当按照国务院银行业监督管理机构的相关规定计提资本和拨备。衍生产品交易部分按照衍生产品业务管理,应当有真实的交易对手和交易行为。

资管新规出来之后,结构性存款被定义为一般性存款,和我们通常所认识的存款是一样的,都必须交存款准备金以及存款保险保费,同样受到存款保险条例的保护。

不过结构性存款跟一般性存款又有一些区别。我们都知道一般存款是保本保息的,就是说你能获得多少利息,从你存款那天开始就知道,比如你存款10万块钱三年期,年利率是3.85%,那你一年获得的利息就是3850元,到期之后总共可以获得11550元,这个钱你将可以一分不少的拿到。

而结构性存款跟一般存款最大的区别就在于存款的利息会用于挂勾投资金融衍生品。

比如你存款10万块钱一年期,10万块钱一般性存款可以获得2200块钱的固定利息,但银行会拿着这2200块钱的利息去投资一些金融衍生品,比如股指、外汇等等,这部分投资收益可能比2200块钱多,也有可能比2200块钱少,如果挂钩的金融衍生品在协议范围之内,那2200块钱有可能变成3000块钱,但也有可能会变成1000块钱。

这意味着你的结构性存款到期本金是100%可以拿回的,至于利息能拿到多少,关键看挂钩的金融衍生品市场表现。

银行的结构性存款,是存款还是理财?

作为一个财经工作者,我觉得银行的结构性存款,只是以存款名义而存在的一款银行理财产品,是银行理财产品的一种新的表现形式。其大部分属性应该属于理财范畴。

通俗地说,结构性存款是银行的存款产品,也被称作收益增值产品,指在普通存款基础上,运用金融衍生工具,将投资与利率、汇率股票价格和指数等标的物挂钩的金融产品。

它与银行理财产品有很大的区别:一是银行单纯的理财产品本金和收益都不保障, 而结构性存款是银行存款业务,本金无忧。二是银行理财产品将全部是非保本浮动收益类产品;结构性存款是保本浮动收益产品;银行理财将不再有保本产品,非保本理财是资管产品,按照预期收益率计算利息;结构性存款属于银行表内业务,获得预期收益。三是条件要求不一样,银行公募理财产品最低1万起投;有些结构性存款产品1000元就可以购买。

同时,与银行一般存款也有很大区别:一是结构性存款类似于定期存款,有存款期限,且未到期不能提取,但银行有权提前终止;而银行存款比较灵活,哪怕是定期存款也可以提前提取,不过利息将按照活期存款计算。二是结构性存款一般有认购期和起息日,到了起息日才能起息;而银行存款存入即有利息,一般是当日起息。三是结构性存款的收益率有上下限,风险比银行存款大,属于浮动收益产品;银行存款是固定收益类产品,存入当日即可得知支取时的利息。四是结构性存款收益一般情况下,比银行存款高。

由此,有投资理财意愿而又缺乏比较好的方式的情况下,可考虑将自己的存款转变化结构性存款。只是后来监管部门收紧,一些民营银行结构性存款产品下架。

银行的结构性存款,是存款还是理财?

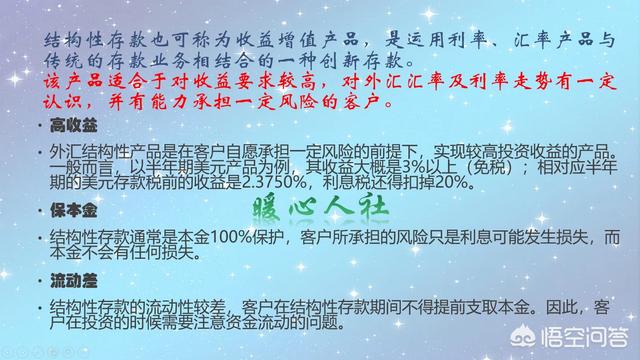

先来了解概念,结构性存款也可称为收益增值产品,是运用利率、汇率产品与传统的存款业务相结合的一种创新存款。 该产品适合于对收益要求较高,对外汇汇率及利率走势有一定认识,并有能力承担一定风险的客户。也是商业银行在吸收客户普通存款的基础上加入一定的衍生产品结构,通过与国际,国内金融市场各类参数挂钩,使投资人在承担一定风险的基础上获得较普通存款更高收益的理财产品。通俗来讲就是其利率是浮动的,以保本为目的但是收益是不确定的,而普通存款是依照挂牌利率得到收益,其利率固定,收益稳定。

既然要求对风险有一定的承受能力,结构性存款的性质更偏向理财。虽然其中大部分资产和普通存款一样流向了银行信贷或者是固定收益类型的低风险产品,但是流向高风险投资的那部分存款,投资汇率,黄金等,利率是不确定的。银行的客户第一次在银行购买结构性存款是需要签订理财协议,并且对购买的客户进行风险评估。资管新规出台以来,银行不能发行保本理财产品,结构性存款也是银行有效保护存款的措施。大部分银行对结构性存款的定义还是理财。

(晴溪)

银行的结构性存款,是存款还是理财?

大家好,我是猩猩。

最近有款银行理财很风骚。收益都超10%了。哇,大熊市能有这样的表现,真不容易,一起围观下!

01

产品全名叫结构化理财产品,各家银行目前都在热推。比如招行:打开APP,在结构化选项里就能看到。收益率最高37.7%,跟一般银行理财5%比起来,确实不低。敲个黑板,说说啥是结构化理财产品。

和普通银行理财一样,它的玩法也是拿你的钱去投资,然后平分收益。之所以叫“结构化”,是因为它的投资方向并不单一。比如,通常会把产品募集来的资金分成了两个部分去投资。

重仓的部分,会选择投资基础金融工具,比如债券、货币基金等。这类产品风险较小,能保证本理财产品的最低收益。就比如上图中,1.84%或0.50%的部分。另一部分,则会投点期权、期货、汇率等风险大的产品。以此博取高收益。

这也就是为什么我们看到的结构化产品,收益率都是波段的。这样看来,所谓高收益,其实是存在赌的成分。赌对了收益就高,反之收益就低。当然,如果高风险部分亏损严重的话,你也是会亏本的。风险不小啊。所以,你可千万别理解成这是保本理财。

02

另外,从产品设计来看,拿到最高收益的概率其实不大。投资情况不同,你拿到的收益自然不一样。比如上图的沪深300看涨鲨鱼鳍,预期收益是2%-12%。插一句,这就是个名字,和张三李四一样,大家不用深究。我们重点看它是怎么赚钱的。产品的投资方向,90%固收类资产+10%沪深300指数的看涨期权。大白话说,就是押宝沪深300未来会涨,押中了你就赚得多。

那概率有多大呢?

根据合同规定:产品观察期是1月21日到3月26日。你也可以理解成赌的时间。在这段时间里,假如沪深300指数涨幅没达到110%,并且观察期结束的时候,沪深300指数比最开始还低,那你就只能拿到1.84%的收益率;相反,观察期内沪深300指数涨幅,小于等于110%,但期末大于期初。也就是两个月下来,沪深300最终还是涨了。那你就能拿到14.34%的高收益。

炒过股的朋友都知道。既要猜对股指的走势,还要猜对最后的点位,这是很难的。所以猩猩觉得,所谓的高收益,噱头不小。其他的结构化产品,情况也基本类似。比如交行的私银沪深看涨鲨,最高收益10.30%。但要求观察期内,沪深300指数涨幅每天都小于等于112%。并且观察期结束的时候,涨幅还要刚好等于112%。差一点也拿不到最高收益,不容易啊。

03

猩猩觉得,这每到月末季末。银行都会面临着考核的压力。大白话说,就是央妈主要看看你今年收了多少存款。所以每到这个时候,各大银行都会想办法揽储,来应对考试。这尤其是年底。大家都想把钱取出来过年,银行则更是揽储心切。这时候,不排除他们会在各种理财产品上造势。比如,收益特别高,年前赶紧买等等。

再比如这结构化理财。乍一看,收益确实很高,漫漫熊市里,还真是唬人。不过,只要你深扒一下,你就会发现其实水分很大。理财也好,生活也罢。凡事还是不要只看表面,底层逻辑,才是影响你最终收益的关键因素。

最后啊,关于银行理财,猩猩给大家个小建议。手头资金有限的朋友,踏踏实实做定投,其他的不要想。再高的收益跟你也没关系,因为你的风险承受能力就这么大。而手里钱多点的朋友,愿意尝试结构化产品可以。

但在具体产品选择的时候,尽量选带沪深300看涨”“中证500看涨”字眼的。因为总的来说,猩猩还是看好明年股市的。这样相对来说,你拿到高收益的概率更大点。当然,如果你实在看不懂产品合同里密密麻麻的收益规定,那就直接放弃吧。不懂不投,吃不了大亏。

好了,今天猩猩就和大家聊到这吧。希望能对你有所帮助。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。