退休人员再就业如何缴纳个税,退休金要算在里面吗?

这个是完全不需要的,我们国家个人所得税纳税的内容主要有六项。

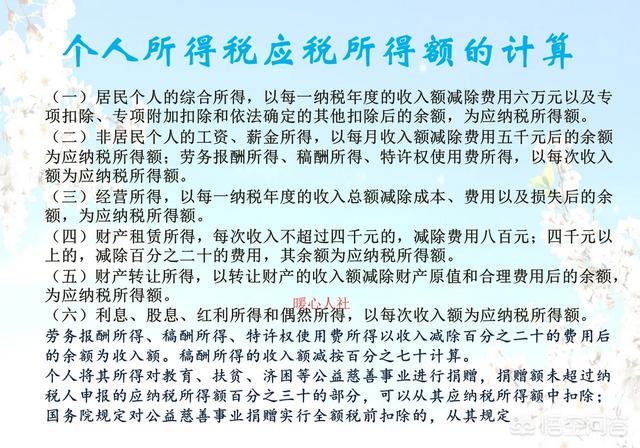

主要包括居民综合所得,非居民工资所得,经营所得,租赁所得,财产转让所得,利息、股息、红利和偶然所得。

个人综合所得里边包含了工资薪金所得,劳务报酬所得,稿酬收入,特许权使用收入。不过这项计算方式2019年1月才实行。这些计算内容里边都没有养老金。

实际上个人所得税里边明确了可以免税的一些具体收入有十大类:里边明确养老金、退休费都可以免交个人所得税。与此相关的还有按照国家统一规定发给的补贴和津贴;相应的福利费,抚恤金和救济金;保险的赔款等等。

实际上退休人员再就业,已经不能再建立劳动关系了,只能建立劳务关系。获取的工资收入叫做劳务费收入。按照我们国家目前的规定,是实行每月800元以下免税,800元以上20%,也是阶梯增加。

不过,2019年1月1日起,劳务费收入纳入了综合所得,按照平时的工资收入税率缴纳所得税。所以,还是蛮合算的。不过问题在于,虽然以前规定八百元以上交税,真正有几个交的呢?除了自媒体被强制扣税。

退休人员再就业如何缴纳个税,退休金要算在里面吗?

感谢邀请,感谢楼主的提问。

楼主您好,退休人员再就业如何缴纳个人所得税,退休金要算在里面吗?那么这个退休人员的退休金待遇是免征个人所得税的,无论你的退休金高于5000元还是低于5000元都是不用征收个人所得税的,所以说退休金是免收个人所得税的,那么是不会计算的。

但是我们都知道这个个人所得税的扣除,是要免除社保所扣交的这一部分比例。那么作为退休人员返聘来讲,实际上退休人员就无需来扣缴社保待遇了,所以说,比方说你的实发工资是8000元,那么你的应发工资也是8000元,所以说个人所得税的计发就要按这8000元来计算,那么相应的你的个人所得税扣除,就比较高一些,因为毕竟没有扣除社保所折算的那一部分费用了。

只要是作为返聘人员来讲,自己的工资待遇高于5000元个人所得税的起征标准,那么就应当来交纳个人所得税的,这个是没有任何问题的。但是如果说你自己返聘以后的退休工资标准没有超过5000元,那么你就不用交这个个人所得税,因为个人所得税目前的起征点是5000元。

感谢阅读,请加我的关注。

退休人员再就业如何缴纳个税,退休金要算在里面吗?

感谢邀请,感谢楼主的提问。

退休人员再就业如何缴纳个税?退休金要计算在里面吗?退休人员的退休金是无需缴纳个税的,即使是超过5000元的退休金待遇,也是免征个人所得税的,所以说退休金这一块是完全可以剔除个人所得税征收的。

那么如果你要再就业,也就是意味着你继续会有相应的工资收入。那么如果说你的实际工资收入,待遇超过5000元的话。是要交个人所得税的,因为5000元是交纳个人所得税的一个起征点。我在达到这个起征点以上个人所得税,就要从你的工资当中扣除了,按照相应的一个百分比来扣除相应的费用。

对于你的退休金收入来说是不会受到任何的影响,因为退休金的收入是完全免收个人所得税的。退休金的收入,是直接写入到个人所得税法当中免征个人所得税,所以说对于任何人的退休金待遇都是不会收个人所得税的,哪怕你一个月的退休金收入超过了5000元,也是免征个人所得税,但是对于你的劳动报酬的收入是要收取个人所得税的。

感谢阅读,请加我的关注。

退休人员再就业如何缴纳个税,退休金要算在里面吗?

退休金不需要纳税!

退休人员再就业如何缴纳个税,退休金要算在里面吗?

离退休人员,除了离退休费、养老金,依照《中华人民共和国所得税法》,国家税务总局《关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》等文件的相关规定可以不缴纳个人所得税以外,如果另有其他收入,如再就业获得劳动报酬、奖金、补贴等收入,以及稿费、咨询费、律师费、彩票中奖等其他收入,都是需要依法缴纳个人所得税的。

退休人员再就业如何缴纳个税,退休金要算在里面吗?

退休人员按照国家统一规定领取的养老金是不用缴纳个人所得税的,但是,退休人员再就业时取得的收入,就要缴纳个人所得税了!

退休后再任职如何缴纳个税?一般情况下,已经享受养老保险待遇或领取退休金的退休人员,再就业时与单位构成“劳务关系”,其收入所得按照劳务报酬所得扣缴个税,这种情况下,退休人员已经享受养老保险待遇,所以不用再交社保了。

当然也有特殊情况,例如已达到法定退休年龄的人员,但用人单位未与其解除劳动关系仍继续用工,且未按规定办理退休手续的,个别地区是按劳动关系处理,此时,因为已达到法定退休年龄的人员,还没有办理退休手续,工资个税按劳动关系处理,社保可以继续缴纳。

同时,个税法中规定,退休人员再任职取得的收入若作为工资薪金缴纳个税,须满足以下条件:

- 受雇人员与用人单位签订一年以上(含一年)劳动合同(协议),存在长期或连续的雇用与被雇用关系;

- 受雇人员因事假、病假、休假等原因不能正常出勤时,仍享受固定或基本工资收入;

- 受雇人员与单位其他正式职工享受同等福利、培训及其他待遇;

- 受雇人员的职务晋升、职称评定等工作由用人单位负责组织。

单位是否为离退休人员缴纳社会保险费,不再作为离退休人员再任职的界定条件。

当然,无论是将退休再就业人员薪酬界定为工资薪金所得还是劳务报酬所得,都是属于综合所得范围,可以按规定扣除6万元的基本减除费用以及专项附加扣除。

最后还需注意一点,退休人员从原任职单位取得的各类补贴、奖金、实物,应按“工资、薪金所得”应税项目缴纳个人所得税,再根据实际情况决定是否需要汇算清缴。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。