我国当前人民币总量是多少,人均能破万吗?

我们当前人民币的总量一般是有三个数据,分别是流通中的货币m0、狭义货币m1,广义货币m2。

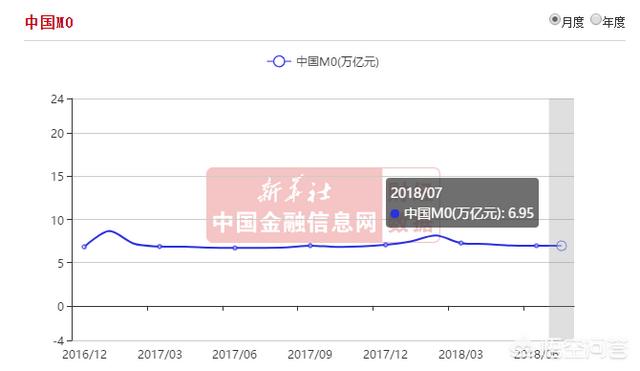

截至8月末,我们流通中的货币m0余额是6.98万亿元;狭义货币m1,余额是53.83亿元;广义货币m2达到了178.87万亿元。

截至2017年底数据,全国人口数量约为13.9008亿人。

如此计算起来,现在人均手也就只有5000元现金,这是从m0的角度计算。流通中的货币本身就是指银行体系以外,各个单位的库存现金和居民手中的手持现金之和。

而平时我们说你有钱,并不是这种定义。有些财富并不是用现金来体现的。

狭义货币m1,是指流通中的货币m0+单位在银行的活期存款+农村存款+机关团体+部队存款+个人持有的信用卡类存款。所以使用m1计算也不准确。

较为准确计算我们一个人的财富,应当是使用广义货币供应量m2。一般等于m1+企业存款中定期性质存款+居民储蓄存款+外汇储存存款+信托类存款。

这样人均货币数量应当是12.86万元。

不过人均货币数量并不是我们的存款数量。真要看存款的话,到2018年8月底,我国居民储蓄余额已经连续三个月超过43万亿元,其中活期存款超过16万亿元,定期存款超过27万亿元。也就是说差不多人均存款3.1万元左右。也难怪,这些日子德国安联最新财富报告中提出,拥有6.12万元存款就可以认为是中产阶级了。

也就是说,我们大家并不是想象的那么有钱。

不过按照央行公布的数据,截至2018年8月,我们的住户存款是68.7万亿元。只看存款不看贷款是不公平的。我们的住户贷款余额是44.88万亿元。

其实告诉大家一个秘密,我们向金融机构贷款的平均利率也就5%-6%左右,但是央行公布的2017年通货膨胀率是7.5%,2017年12月货币增速是8.1%。所以,如果我们欠银行的钱是相对贬值的,贷款购房的人都赚了。

所以,我们当前人均人民币数量根据统计口径不同,是不一样的,总体平均数是从5000元到12.86万元不等。

我国当前人民币总量是多少,人均能破万吗?

人民币的印刷发行,通常由国家央行负责管理,我国是中国人民银行,俗称“央妈”。央妈把印出来的钱借给各商业银行,商业银行再把钱借给企业和个人,企业和个人再用这些钱去发展生产和生活消费,人民币就在经济体中不断流通。在生产、流通、消费的过程中,各类商品都获得了一个以人民币标示的价格,简称“物价”。

可见,人民币数量的多少,以及商品数量的多少,两者将共同影响物价。央妈则密切关注货币的流通过程,结合经济生产及社会物价的变化,对货币量进行调整,这就是所谓的“货币政策”。货币多了,就收回来一些,这叫紧缩;而货币少了就印钱、投放,这叫宽松。

从不同的表现形式来看:体现为有形的纸币,现在大约7万亿存量。平摊到14亿人身上,是5000元。就是说,如果大家都去取钱,只能平均取到5000元。体现为金融上的现金,就是所谓的广义货币M2,现在大约180万亿。全国人均是13万元。感觉一下子阔起来了!但是,这其实是一种货币幻觉,因为对你来说,这13万并非全部可以动用。因为这180万亿里面有一个基础货币的乘数效应。

过去一直到现在,我国发行人民币的基础是外汇占款。出口一万美元的东西,收到1万美元货款后,由于这1万美元是不能流通的,属于外汇储备,我们需要按照现行汇率发行人民币购买这些美元。于是国内就新投放6万多人民币,最终产生60万左右的M2。

央妈的货币发行很严格,你不必太操心,还是先担心担心自己吧。

我国当前人民币总量是多少,人均能破万吗?

一般使用广义货币量(M2)表示货币量,M2指标是M1+准货币(定期存款+居民储蓄存款+其他存款+证券公司客户保证金+住房公积金中心存款+非存款类金融机构在存款类金融机构的存款),M1=流通中的现金+活期存款。央行公布的最新数据:2019年4月末,M2货币量余额为188.47万亿人民币,我们接近14亿人口,人均货币量约为13.46万元。

1、我国什么时间人均货币量突破万元2000年末,M2货币余额达到134610.3亿元,2000年我国人口为12.67亿元,人均货币量为10624元,从2000年开始,我国的人均货币量就超过了万元。

2、我国历年M2货币余额下图所示为我国从1990年到2018年历年M2货币量余额。M2货币量余额从1990年的只有1.5万亿增加到2018年182.7万亿,货币量28年增加121倍,居民手中的货币不考虑其他因素影响,单看货币量的超发因素已经贬值的厉害。

我国当前人民币总量是多少,人均能破万吗?

多得吓死你。还人均破万,早破10万了。

货币供给量M2不需要科普吧?简单地,说M2就是居民、企业手中各类定期、活期存款。国际上,M2是一个公认而广泛采用的反映货币供给量的指标。

截止2018年9月底,我国M2余额是180.2万亿元。这个规模是全球第一,什么美国日本,比中国差远了。2018年底,美国M2是14.25万亿美元,折合约为100万亿元人民币,只有中国的55%左右。有统计说,中国M2数量已经超过了美欧之和。

根据2017年统计公报,我国去年年末人口为13.9亿。平摊下来,人均M2接近13万元。我的乖乖,人均13万元。

这还不算什么,关键是我们货币供应量还以8.5%左右的速度在递增,市场上的前越来越多。可是,我国的GDP增速只有6.5%。两者之间还有一个2%的差距,哪里去了?转化为了物价上涨幅度了。

那是不是意味着居民和企业手中真的有这么多钱,人均13万。想多了!2017年末,我国境内住户存款为65.2万亿,折合人均4.6万元,还不及13万的一半。

人均4.6万元也未必是真财富。2017年末我国个人消费贷款(不包含房贷)31.5万亿元,人均2.3万元。也就是说,即使人均银行存款有4.6万元,其中的一半也是未来要还掉的。

中国的房贷数据更是惊人。目前最新房贷余额约为21万亿元,人均1.51万元。以平均3.5口为一个家庭的话,平均每个家庭房贷5.3万元。

每位中国居民肩上负有的贷款(消费贷+房贷)为3.81万元,4.6万元的人均存款就只有7900元了。也就是说,中国人均在银行净存款只有7900元。

我国当前人民币总量是多少,人均能破万吗?

我国当前人民币总量是多少,人均能破万吗?

这个数据确实不好计算,现在在市面上流通的人民币有186.60元整,这186.60元分摊给全国14亿人手中,大约是每1亿人可分到13.32858……元,全国人民每天都在用,虽然说是少了点,但总体来说够花,而且总觉得总是花不完,用不尽,人均破万也就不算什么了。

我看这个问题中国银行行长都无法解答,一个平民百姓又何必去花哪心思呢?从目前的人均年收入和生活水平来说,人均破万肯定不是问题。

我国当前人民币总量是多少,人均能破万吗?

2019年,我国人均GDP都已破万(美元)。所以,如果我国的货币供应量人均没有过万,那这经济还不得回去了啊。根据最新的数据,2020年9月末,广义货币(M2)余额216.41万亿,人均算起来是15.4万左右。但是如果按流通中的现金来分的话(流通中货币(M0)余额8.24万亿元),那人均就只有5890元左右。不过,大部分时候说的人民币总量都是M2,2019年M2是198.6万亿,2019年GDP为99万亿人民币,M2/GDP都快两倍了,觉得是央行多印了钱,但其实不是。M2中有80%多都是因为商业银行派生出来的钱,而央行发的基础货币只有31.3万亿左右。

一、什么是M2举个小例子。你爸是超级富豪,给了你一个亿。你呢,拿着这一个亿去做放贷生意了。你把这一个亿借给了十个网红,每人一千万,让她们去整容、买奢侈品等来包装自己,利率10%。

然后你又跟这些网红说让她们可以先把钱存你这,可以随时来取,同时还给了网红们2%的活期存款利率。网红们呢,一下子也用不了这么多钱,而且因为你家业大财多,信用好,于是网红们暂时先把借的钱存在你这了。于是你又把网红们存在你这的钱借给了整形医院升级设备,同样的又说服整形医院把贷款以活期的形式存在你这。如此反复(主要是你家有信用),借给设备生产企业,机床企业甚至钢铁厂。最后,你可能会总共借出了十个亿,而你却获得了近80%即八千万的收益。

而上述例子就是现代银行吸收存款并借贷出去获利的简化过程。你爸就是央行,你就是现在的商业银行,给你的一个亿就是基础货币,你借出去的那十个亿就是M2,既是别人的存款也是别人的债务。而这个循环的次数就是我们所说的货币乘数。循环了十次,基础货币是一亿,那最后的货币总量M2就是十亿。货币供给(M2)=基础货币*货币乘数。而一般情况下,货币乘数的值是法定存款准备金率的反比,如存款准备金率是10%,那货币乘数就是1/10%=10.

我国近十五年的货币乘数

当然如果你爸知道你在做存贷款事业,就会强制要求你存10%(别人的每次存款总额)左右的钱在他那,这是法定存款准备金。

二、M2受多方影响。从上我们可以看出,M2其实大部分是派生货币。也就是说只有当你把钱借给了网红、整形医院、设备生产商等企业及居民时,才会有M2的不断增加。而这些贷款存款都是基于你家的良好信用之上的,当然企业与网红等能贷到款也是基于他们的信用,所以M2的增加其实也是信用扩张期,表明大家都看好以后的经济发展。

同时,如果网红及企业都不愿意借钱消费与生产,那你的一个亿就只能在家里睡大觉;或者是你这些网红或企业都不太信任,那你也不太愿意借钱给他们。这时M2就不会增加或增长特别缓慢,这就是信用收缩,表明大家都不看好以后的经济发展。

左柱蓝线为我国M2同比增速

还有一点就是,如果你爸感觉你有时候操作太猛或是不愿意借钱给实体企业,你爸就会通过少给你钱或是多给你钱但指定了用途来调控你的存贷款业务,而这也能间接影响M2。

所以,M2并不完全是由央行控制,当然央行能间接施加影响并调控,但同时也是受整体经济环境影响,商业银行及企业与居民贷款意愿等多重因素的影响。

总结:经济前景好,信用扩张,大家都愿意借钱生产消费,M2会快速增加,但央行会根据经济形势随时进行调控以防经济过热,债务杠杆多高。相反,经济低迷,信用自然就会收缩,央行也会配合出台宽松货币政策以刺激经济。虽然以前是有货币超发了,导致了资产泡沫,但现在的货币政策更趋向于谨慎了。内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。