三十九岁的人适合买哪些类型的保险?大家有何建议?

我们能适合买哪些保险,不要看我们年龄,要看我们的收入。

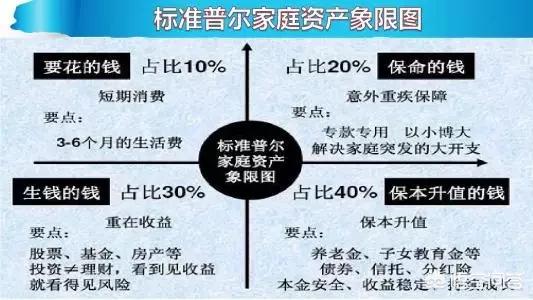

根据西方标准普尔家庭的资产象限图,为了实现家庭的收入稳定,加强家庭抗风险能力,应当按照1、2、3、4的比例,来分配家庭的各种资产。

10%的资产作为短期消费,这样能够保证我们家庭的生活水平。一般是指3到6个月的生活费。实际上潜台词,是我们的所有资产理论上应当是30个月到60个月的生活费。

如果超过60个月,那么你就是储蓄型的家庭,生活水平跟家庭资产情况不相称。这跟我们中国的情况非常相像。一些人积累的财富,100年都花不完,还是想继续积累。

所以我就说嘛,美国的理论不适合中国实际,仅作参考,仅作参考。

占家庭总资产20%的钱,要用于购买各种商业保险,包含意外险、重疾险、健康险、寿险等等。保障家庭能够应对意外,具有较高的抗风险能力。

保险合理的搭配一般是保额要覆盖家庭的负债。如果没有负债一般是家庭5到10年的收入水平。比如家庭年收入10万元,对家庭主要劳动力的保障要按照劳动力收入的贡献分配,一般来讲是寿险保额分配50到100万元。重疾险主要是针对可发生的重大疾病需要支出的医疗费,一般是30到50万元。再加上可以二度报销的商业医疗保险,基本就不会对家庭构成太大负担。

但实际上,家庭收入10万元,为三口之家配置上向上述保险,每年也要支付2到3万元,估计很多家庭是舍不得的。也超出了资产分配的20%比例。

30%的钱用于收益获取,主要是投资股票,基金,房产等高风险、高收益产品。家里自住的房子不属于这一部分资产。这一部分收益产品,随着年龄的增大,要逐步转向养老产品。

40%的钱要用于养老,主要用于养老金储蓄、各种分红险或者我们银行的保本理财产品等等。

用于养老的这些钱,对于我国的现实可能可操作性不大。由于我们国家这些年来,工资增长率年年都保持在8%到10%以上,如果用于储蓄分红保险等收益率太低了。所以,可以选择一些风险较低的高收益产品。

为了解决养老问题,国家推出了以房养老政策,如果子女不反对,这种反向抵押养老保险,还是蛮不错的。

很多人在管理家庭资产的时候,没有统筹考虑这么多,所以,会有人出现家庭收入情况大起大落。

合理配置家庭资产,才能够保证我们的收入水平稳定,不断发展,能够安享晚年。

三十九岁的人适合买哪些类型的保险?大家有何建议?

1、首先是意外险要买,价格不高,每年就几百块钱,且投保时对被保险人的要求不高。

2、百万医疗险,按月或按年缴纳,年龄不同保费也不同,一般年龄越大保费也越高。投保时要多看条款,不要有既往症或带病投保,符合条款要求才投。

3、重疾险,防范罹患大病时给予的赔付,防止因病返贫。

上述三种尽量买,其它包括寿险、年金险等等,有条件尽量购买。

上述这些都是指商业保险。居民医保、职工医保是必须要投的,是基础部分。

建议不要买分红型保险,要买消费型的。

三十九岁的人适合买哪些类型的保险?大家有何建议?

三十九岁,如果体况可以,优先医疗险意外险,重疾险。定寿

如果预算多,收入不错,同时做好财务规划,做好养老规划

三十九岁的人适合买哪些类型的保险?大家有何建议?

39岁正值事业发展、赚钱的黄金时期,上有老下有小,家庭责任也很重,所以,如果自己健康允许的话,意外险、医疗险、重疾险、寿险、年金险都需要买。

意外险:保费很便宜,杠杆很高,建议买高额的意外险,综合的、小意外医疗报销的意外险不推荐买,因为39岁身强力壮,一些小磕碰、小伤害,都自己扛过去了,很少去医院治疗,比较大的意外才会去医院。

医疗险:这个是对已经产生的医疗费用进行报销,建议买百万医疗险,额度在100-600万之间,不限社保、含院外购药的,如果经济条件好,就直接买高端医疗吧,全球一流医院、知名专家随便挑,生病最怕挂不上号、排很久队、找不到适合的专家,有了高端医疗,这些烦恼都没有了。

重疾险:疾病达到保险合同约定的标准,保险公司一次性给你一笔现金,可以用来治病,也可以用于冲抵收入损失(得了重疾是无法正常工作的,收入受影响)、交生活费、交学费、旅游等,重疾险一般都是长期保障,不用担心医疗险停售风险,这个刚好弥补了医疗险的不足。

寿险:家里有房贷、车贷、父母赡养、子女抚养等情况的,一定要配个定期寿险,或者赚钱,倒下也是一堆人民币,避免车子房子被没收、父母孩子无人养等情况。

年金险:尤其是养老年金,60岁退休没有了收入,那以后的生活费用怎么办?靠国家给的退休金,太少了,靠自己存款?能否存得住?够用多少年?如果比较担心自己长寿的话,提前给自己买份养老年金,强制自己为老年后的生活存钱,保障老年后的快乐富足的生活。

三十九岁的人适合买哪些类型的保险?大家有何建议?

谢邀~

适合买什么什么类型的保险:

1、意外险,全家老小必备,可以下载查悦社保APP了解意外险详情哦,意外医疗保障条款好;

2、父母的话,经济条件允许推荐购买中端医疗险+防癌险,如果只想选一种的话,建议防癌险,因为癌症的耗费实在是太大,防癌险一般保终身,条款明确,而医疗险近年才流行,续保上大家都还是存有疑虑;

3、弟弟的情况,买定期寿险+重疾就可以了,保障到60岁或者70岁,以免出现生大病医疗费紧张、老无所依、幼无所养的情形。

父母年龄偏大了,买一份中高端住院医疗加意外险就可以了两个人每年3000以内就可以,也可以再加份防癌险。30多岁的本人是家庭的支柱有条件可以终身重大疾病险加强一份定期寿险以保证身价。弟弟不到30经济情况不确定,如果正在用钱的时候,查悦社保APP里有些保险都是性价比不错的消费型产品。家族的每个人意外与医保必备,意外险小投入有可能大产出,医保国家福利。

50岁年龄,最需要健康保障,以防大额支出。这个年龄段风险较大,所以一般的重疾险性价比不高,有些甚至会出现保费倒挂的现象。而老年人的癌症发病率为年轻人的近百倍,可选择老年人专属的防癌险,超低保费获得高额保障,搭配意外,保障更全面

商业保险根据自己的实际情况量力而行。商业大病险对于这个年纪的人来说是很必要的。如果有条件的话附加医疗险来补充新农合的不足也是很有必要的。

意外险可以买到80周岁,重疾险可以买到75周岁。

三十九岁的人适合买哪些类型的保险?大家有何建议?

保险肯定是要买的!转移疾病或者意外导致的家庭经济风险,还是得靠保险。

题主是39岁,应该是上有老下有小的阶段,也算是家里的经济支柱,在保险的配置上面一定要全面些。

首先,配置医疗险。医疗险是可以报销医疗费用的,虽然有社保,但是社保的报销范围和比例毕竟有限,一旦患了大病,自费的部分还是很多,这时候就要靠商业医疗险来报销自费的部分。

百万医疗险不限制病种,只要自费部分超过了一万元,就可以100%全部报销,外购药、进口药、进口疗法、质子重离子等社保不报销的也都能报销。每年几百元,有上百万的报销额度,杠杆很高。

再者,配置重疾险如果说医疗险管的是费用报销,那么重疾险管的就是经济损失。一旦生了大病肯定就没法工作了,经济收入减少,但是生活支出依然存在,车贷、房贷、孩子教育费等都是需要花钱的,重疾险的赔付金可以缓解这一困境。

优先选择保终身的,保额不要低于40万,最好加上癌症二次赔,其他的附加责任根据预算来选择。

再加一份意外险出门在外,意外事件频发。交通意外、摔倒划伤、落水等,这些都是我们身边经常发生的事情,买一份意外险可以给自己有更好的意外保障。

意外事件导致身故,赔一笔钱,受伤住院则可以报销医药费。一年也就是一二百元,能有上百万的身故保额。

最后,配置定期寿险寿险就是给经济支柱配置的,万一身故了,保险公司直接给一笔钱。这笔钱其实是留给家里人的,保证家人的日常生活不会因为经济支柱的离开,而受到太大的影响。

一般家庭,配置定期寿险就可以了,一年也就是几百元有上百万的保额。预算很充裕的话,可以考虑终身寿险。

对于一个家里的经济支柱来说,以上的4个险种最好配置齐全。这是最基础的健康险,可以抵御生活中90%的疾病和意外风险。

当然具体选择哪个产品,需要结合题主的身体情况和预算来综合考虑。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。