交了7年保险每年交6000,现在需要用钱想全部提出来,能取出来多少?

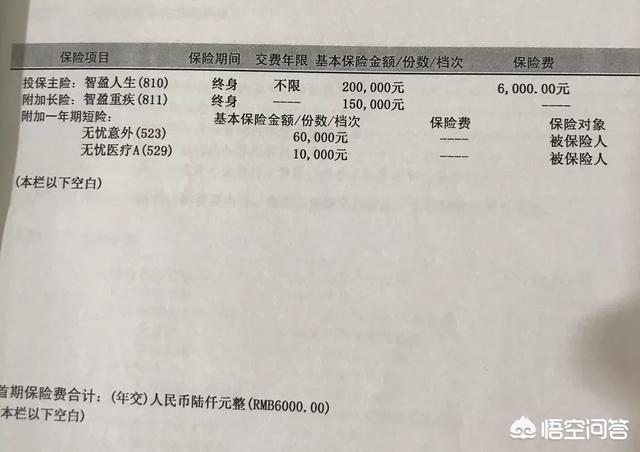

根据截图反映的事实,这是一份平安智盈人生万能保险。

平安智盈人生已经于2011年6月份停售。其主要特点是,只要合同有效期内,被保险人发生身故责任,可以向保险公司申请获得理赔。理赔金额是保单价值的105%和基本保险金额20万元的较大者。

其实,万能保险是是一款寿险,只要去世最低保额是20万元。但他还有其他的附加保险,比如重疾险,意外险和医疗保险等等。

实际上它是一种综合保险,包括主险、副险、意外险和医疗险,天下没有免费的午餐,都是需要收费的。

因此我们在交费的时候,进入参保人账户的,往往只是保费的投资部分,并不是整体交纳的6000元。一般除了保障费用要收外,还要被扣除的包括初始费用,风险保险费,保单管理费,贷款账户管理费,附加险保险费。

实际上,万能险保单都有随时可领取的保单现金价值,可以用作自己的一些储备金,随时提取。

不过,相对来说,提取的时候最好留一部分现金价值在里面,因为它毕竟是一种保险,我们出了意外还可以理赔。万能保险也可以用作抵押贷款。

一入保险深似海。只要我们参加了保险,那么最好要将合同履行下去,否则我们会亏本的。

像这份万能保险,第一年的初始费用一般是3000元左右,第二年是1500元,最后会逐年降低,直至300元每年。如果我们交纳了七年就要退保,感觉我们付出了42000元,而保单的现金价值能有3万元就不错了。

不过我们不能单看现金价值,毕竟他还有各种保额在里面,毕竟活着就有风险,还是继续交费下去,保证保额有效比较好。

有人吐槽它的收益低,他有一个保底利率是1.75%,实际上通常来说,平安公布的利率还是比1.75要高的,2018年是4.5%。但是利息部分只是以投资额为本金,并不是所有交费额,所以大家要明白。

大家购买商业保险之前就要明白,商业保险公司是为了挣钱的,而不是为了亏钱赚吆喝。而我们大家购买保险是想通过风险共担的方式,降低自己可能出现意外后所承担的损失。

如果我们不想承担风险,那么让保险继续下去才是最明智的选择。

交了7年保险每年交6000,现在需要用钱想全部提出来,能取出来多少?

竟然和我买的是同一款产品,连年交保费都是一样。我是09年买的,已经交了10年。

这是一款万能险产品。因为当时不怎么了解保险,所以在代理人的推荐下就买了。当时是相信平安这个品牌,连其他产品都没有比较就下单了。

直到两年前开始接触保险后,我对自己当初选择的产品重新进行了评估

1.我们先来看下今年的保单年度报告重疾与寿险的基本保额是20万元

截止到2018年7月,这份保单的现金价值是51208.29元

这10年我累计交的保费是6万元

退保时保险公司能退你多少钱,这需要看这份保单退保时的现金价值。也就是说如果我现在选择退保的话,平安只能还我5万1千多……恩,比我交的保费要少

2.保费到底花在哪里?你每年交的保费里面有几个部分

初识费用:这笔费用被视为保险公司运作的成本。我去年的初识费用是300元 ,所以去年计入保单价值的保费为5700元。如果你仔细看下保单合同的话,上面会有列明,算一下,我第一年的初识费用有3000元,第二年有1500元,第三年是900元……

风险保费:保险合同里专门有一页给你列明每千元风险保额的保障成本是多少。每年保险公司会算出要提供你的风险保额需要的保费是多少。

风险保额=基本保额-万能帐户现金价值

以上面那张账单为例,我的基本保额为20万,万能账户现金价值为5.12万,那么我风险保额为20-5.12=14.88万元。再对照保险公司给的保障成本列表,可以得出

风险保费=当风险费率*风险保额/1000

由于我有重疾+人寿两份保额,所以需要计算这两个的风险保费,大致测算了,18年我为了20万重疾+20万人寿,需要付出的风险保费为675.14元

其他扣费项:您在购买保险的时候有可能还会加一些附加险种,例如意外险、住院医疗补偿金等,根据保额,你也可以对照合同中的计算公司,测算出每年,你为了这些附加险需要支付的保费

每年进入万能险投资账户的保费=年交保费-初识费用-风险保费-其他扣费项

这也就是为什么,我交了10年,总共6万保费,但目前为止账户的现金价值是这些了。

不要忘记你还有个20万的重疾和20万人寿的保额

3.万能险怎么缴费才最划算万能险和重疾险、寿险不一样,只要你愿意,保费是一直可以交下去的。

但为了这20万的保额,我要一直交保费么?

万能险有一点设置,如账户的现金价值超过保额后,那么就理赔现金价值?

纳尼……我用我自己的钱来理赔?这个合理么?

别急,我们先来做个比较复杂的算术题。

本年初万能险帐户价值=上年度万能帐户价值+投资收益—风险保费—其他扣费项

按照平安公布的收益率4.5%来测算,具体收益率每年报告上都会有。

我做了个excel表格

如果我一直交保费的话,大概会在2032年,账户的现金价值预计会超过20万。

也就是说从2032年起,我每年交的保费,只要扣掉300元初识费用后,5700元都会进投资账户了。因为本金高了,所以每年的投资收益肯定比前几年高。但我累计却交了14万4的保费呀,只是为了25年的20万保额

当上面的算完后,我开始生气了……尼玛,太黑了。

有什么办法可以少交点保费,多赚点保额或保障时间呢?

保险公司依靠每年扣除风险保费来给你提供保障,万能险有个好处是,有投资账户,有现金价值,如果一旦你停缴,风险保费就从你的现金价值里扣。

那么好办了,我们可以来测算一下,什么时候停缴最划算。

其实用那个excel表格,稍微调整下参数就很容易得出来了

方案1:

缴费至2028年,当时我已经48岁了……还需要缴费10年。

共缴保费12万

2028年时的现金价值约14万,以后就靠这个现金价值来给我提供基本保额的保障了。经过测算到2035年现金价值可以超过20万,后面每年只需扣300元。

预计到2070年,账户现金价值为92.3万元

方案2:

缴费至2021年,还需要缴费3年。

共缴保费7.8万

2021年时的现金价值约7.4万,到2053年账户的现金价值会超过20万

预计到2070年,账户现金价值为42.3万元

方案3:

缴费至2040年,还需要缴费22年。

共缴保费19.2万

到2032年账户现金价值超过20万,以后每年交的保费就当强制储蓄了。

预计到2070年,账户现金价值为131.3万元

最后的结论:

如果觉得这个产品不划算,想要停缴。

建议选择方案2,这个是目前停缴后,满足基本保额最便宜的方式了

如果还有些预算

建议选择方案1,对照方案3。方案1交的保费只是方案3的一半,但提供基本保额的时间却差不多

如果预算充足,一年可以省下6000元做储蓄。

那么建议选择方案3,但我觉得这一切其实可以等到你缴了2028年保费的时候再来下决定吧

这是我真实的想法,希望你能满意。

你现在需要用钱就把这份保险给停了有点不大划算,如果真的缺这几万的话,目前有很多途径来满足你。

例如,平安的保单贷款

交了7年保险每年交6000,现在需要用钱想全部提出来,能取出来多少?

感谢邀请,更感谢楼主的提问。

楼主你好,如果这七年的保险是我们国家的社保的话,那么这个钱是不能提出来的。因为我们国家的社保,尤其是养老保险,只有等到自己退休之后才可以享受这个养老金的待遇。

如果你购买的是。商业保险的话。那么能不能取出来要根据你购买的这个商业保险的一个条款来确定。如果你的这个条款是可以借款的形式,暂时挪用一部分的现金,那么就可以去,如果也是不可以娶的话,那么也是没有办法,因为他毕竟是保险,不是存款。

当然,我个人建议,既然购买了这个保险,就按着保险的条款,尤其是社保继续交下去,我们国家规定社保的,最低交费年限是15周年,也就说达到15周年以上,就具备了退休的条件,所以说楼主一定要,最少交15周年以上才可以。

感谢阅读,请加我的关注。

交了7年保险每年交6000,现在需要用钱想全部提出来,能取出来多少?

谢谢邀请:你缴费7年,每年缴费是6000元,现在等着用钱,想一次性取出来,能取多少钱?看你提供的图片是平安商业保险,具体你购买商业条款大家也不知道,根本无法计算出你的商业保险能取出来多少钱。

如果你缴纳了7年,每年6000快,合计缴费42000元,你想把钱取出来,前提你是违约要退保了,商业保险退保的后果是非常严重的,你交这42000也退不了多少钱,既然交了7年,也没有必要退保,最起码是一份保障。

你实在不想交了,一定要退保,你可以看一下你的保单,里面有分红和保单价值,每年都是不一样的,你查一下第七年的保单价值是多少?在看看你在这7年能分多少红,两者相加就是你所退还的钱,但你得到的钱绝对不是你交的42000。

希望我的回答能帮助到你,也欢迎你和大家关注我的头条号,了解更多保险信息。

交了7年保险每年交6000,现在需要用钱想全部提出来,能取出来多少?

谢邀!交了7年的保费,每年交6000元,合计也有42000元了,现在需要用钱,全部取出来,能取出来多少?是呀,每个人都有手头紧的时候,用保单里的钱也未必不是一种方式,但是,全部取出来,未必是最好的方式!

因为急需要钱而退保,说明不是保险的错,不是因为保险的问题而退保,你还是认同保险的!那么,现在急需用钱,有份保险里有钱,怎么办?如果全部取出来有多少钱?

1.借钱周转:如果能够从亲朋好友那里先借钱用于周转是再好不过了!又不用收取任何额外利息,何乐而不为呢?

2.信用卡周转:如果手头上有多张信用卡,可以先周转下资金,但是如果只还最低还款额,银行也会是全额以日万分之五计息的!

3.银行贷款周转:既然有保单,一般缴费四年的保单可以去银行申请贷款,授信额度是年交保费的20–40倍左右,即14至28万!

4.保单贷款周转:如果保单的现金价值足够多,可以支取现金价值的80%用于周转,但是,即使用自己的现金价值,保险公司也会按照银行利息收取利息的!

5.退保即取出保单的所有价值:这是最后一步,也是不得已的选择,退保!只能拿到保单的现金价值,退保会有损失!需要谨慎对待,毕竟退保的损失需要自己承担!

那么,合计7年的保费42000元,退保能有多少钱呢?不同的险种现金价值比例不同,见下表1:

此款保单年交保费10065元,第一年退保金是385元,仅是保费的3.8%!假如投保是这款保险,可的退保金3.8%x42000=1606元。

见表2:

此款保单年交保费20000元,第一年退保金是11749元,仅是保费的58.7%!假如投保是这款保险,可的退保金58.7%x42000=24672元。

也可以查询保单的现金价值表,或者拨打保险公司的客服电话查询现金价值是多少!

交了7年保险每年交6000,现在需要用钱想全部提出来,能取出来多少?

题主您的保险平安智盈人生终身寿险(万能型)保险据了解是属于理财型产品,保险产品短期在于保障,长期看通过专家理财,会有一定的收益,是区别于其他基金产品的。

如果要取出来那就属于强制退保,那退保拿回来的钱肯定不是简单的6000*7=42000元,因为交纳的保费会被保险公司扣除初始费用(第一年缴费扣掉50%;第二年缴费扣掉25%;第三年缴费扣掉15%;第四年缴费扣掉10%;第五年及以后缴费扣掉5%)。

虽然这个保险有最低年化利率1.75%,但除了初始费用之外,风险保障费、重大疾病保障费、意外伤害风险保障费、意外医疗风险保障费也是需要进行扣除的。

而退保一般都是根据保单价值金额腿,交7年保费算下来保单肯定是不超过35000元的,至于具体数值就需要询问你所购买保险的机构了。

所以购买保险一定要清楚自己的目的,同时也要对所购买的保险有足够的了解,清楚保险的赔付范围,而买保险大概要注意以下几项:

1、看清保险种类保险分很多种,一般我们购买的都是寿险,用于保障自己人身安全,寿险细分会包含重疾险、寿险、意外险、医疗险等。

重疾险是为了保障重大疾病有钱可治,目前大多数重疾险都带有轻症、全残保障或身故保障,但重疾险对判定标准要求多、复杂,大多数产品是治疗后再进行补偿。

寿险算是保险条款较为简单的一个保险险种,可以简单概括为保障“全残和身故”,且身故保额一般都可以达到百万级别。因此,寿险更适合身背巨额债务的主要经济支柱。

意外险是适用范围最广的险种之一,对年龄等没有特殊要求,个人综合意外险一般保费200-500元/年,保额较低,可以保障交通出现、意外医疗和住院。

医疗险大多是作为社保医保的补偿购买,主要是用于保障医保所不能覆盖的疾病医治以及用药,而且还有一些医疗险是针对老年人设计的,也是购买最广泛的一种险种。

2、过分追求高保额选择保险保额是需要依照家庭收支情况、具体保险需求来决定的,高保额的保险保费也会随着增加,盲目追求高保额会影响到生活,导致交不上保费而导致退保!

而长期保险的缴费时间至少是10年,每年缴费都不能停,不然会导致保险失效,所以买保险选择保额一定要根据收支情况决定,如果后面收入高了到时候调整保额也是可以的。

3、保险犹豫期内可以无条件退保另外,为了投保人能够充分了解保险,也为了不会有买错保险的误会出现,保险都是有犹豫期的,投保人在犹豫期内是可以单方面解除保险合同,即投保人可以随时退保,解除合同。犹豫期内退保是不会有任何损失的,一般保险的犹豫期都是在10-15天左右。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。