以房养老推广到全国,你会选择将自己的房子交给保险公司养老吗?

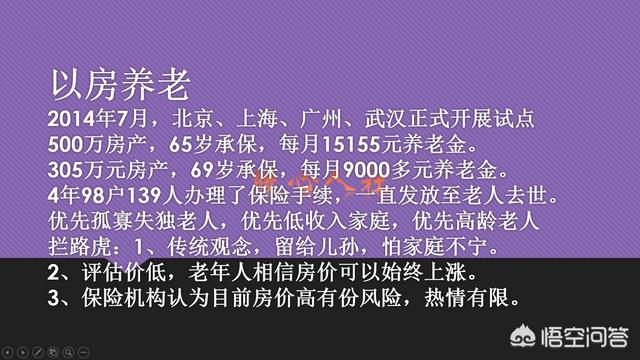

以房养老是2014年开始试点的。推出国家选择了北京,上海,广州,武汉四个地方试点。

一开始大家对这个事情赋以重望。因为当年我们的养老金是第一年收不抵支,引发了很强烈的社会反响。这几年养老保险基金收支情况改善了很多,2017年基本养老保险基金收入46614亿元,支出40424亿元,年末基本养老保险基金累计结存50202亿元。

可惜试点并不是很受欢迎。四年时间,全国累计办了98户,139人。

保险公司在承保的基本原则是,优先孤寡老人,优先低收入群,优先高龄老人。

其实采取这些原则的因素,还是跟实际情况密切相关的。优先孤寡老人,主要是以后财产处理起来,争议会少很多。优先低收入群体,这是社会保障的服务,是做好事的一种方式,凡是有点社会责任心的企业都会这样做的。优先高龄老人,当然是因为高龄老人去世的风险比较高,需要支付养老金的时间短,这样房价下跌的风险就好控制得多。

目前来看已经承保的案例。

一个是北京的500万房产,65岁承保,每月可以领取15155元的养老金。

305万元房产,69岁承保,每月9000多元养老金。

现在,以房养老是一个难题。

一方面,根据我们的传统观念,我们的房产都是要留给后代子孙的。一般来讲,有子孙的老年人,很难自己做出决断,就怕儿女反对。

另一方面,那就是我们房产办理保险时要进行评估,一般评估都会跟周围的销售价降低10%到20%。很多老人就会不满意。

而且我们即使评估完了之后,我们能够拿到的养老金也只有预想的一半左右。

比如上述500万评估价的房产,65岁承保,预期寿命80岁的话,每月领取15155元,15年只能领取272万元的养老金,仅仅有房屋评估价格的一半。虽然里边有利息因素,风险因素的问题。很多老年人,还是很难接受的。

第三方面,以房养老的每月领取的养老金是定额,国家的养老金每年还会进行5%到6%的增长,相对来讲以房养老每年领取的养老金都在贬值。这也让很多参保老人不解。

第四方面,参保人少,保险公司积极性不足,风险准备金方面会越来越紧迫。大家都知道保险公司是盈利的商业公司,并不会在保险上做公益事业。人的寿命虽然有可靠的预期,但是必须建立在足够数量的样本上。只有九十几户参加,万一出现一个活到一百多岁的老人,除非房价暴涨,否则保险公司会亏得底朝天的。

确实,我们现在的以房养老保险政策不成熟。应当对有关保险条款进一步完善。比如加入动态调整机制。根据房价变动情况,每3到5年重新评估一下房价,适时调整养老金。

其实就目前的房价情况,还是有很多人愿意将自己的房子,换取养老金的,但相对来说,保险公司是不愿意接这个高风险。

当未来一切稳定之后,以房养老肯定有发展前途,不过现在还是需要蹒跚前进的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。