社保收益高还是理财收益高?如何打理养老钱最合算?

确实很多人存在这样的疑惑,我们的理财收益高,还是社保收益高呢?是交社保好还是理财好?

正常来说,社会保障是我们国家调整社会收入分配差距的重要稳压器,是非常重要的基础制度。

我们的社保制度将我们参保人收入由在职时的五倍,缩小到退休后的3.33倍。而且退休后我们增长退休待遇时,这个差距也在逐步缩小。

对于我们中低收入人群来说,它是最稳定、最可靠、最保值的建立的一种养老保障。

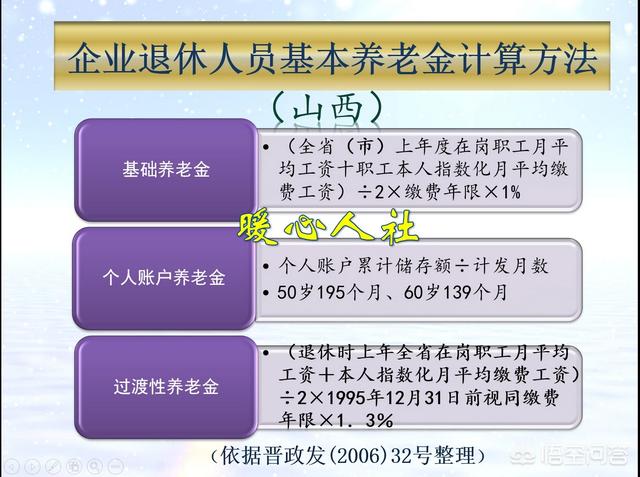

我们大家可以看一下我们的养老金待遇计算公式,主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

基础养老金和个人账户养老金是完全跟社会平均工资挂钩的,而个人账户养老金是跟个人账户记账利率挂钩。

如果是以静态模型为例子,每年社会平均工资增长10%左右,也就是说我们的基础养老金和过渡性养老金也要上涨10%,2016年个人账户养老金记账利率达到8.31%。综合起来看,我们涉及到养老保险的所有因素都不变动,晚一年办退休的话,我们的个人基本养老金上涨幅度会超过9%。

而我们普通购买的理财产品只有5%左右的收益。

我们这二三十年来,社会平均工资的增长幅度变化很大,青岛市27年增长26倍。实际上养老金也会这样,而我银行的理财产品利息是永远赶不上社会平均工资的增长。我们经常看到一些新闻报道在银行存一笔当时的巨款,现在取可能连一个人的普通工资都不到了。

虽然过去一些年,我们个人账户的记账利率比较低,但是现在我们逐步实现养老保险全国统筹未来的养老待遇,会越来越高。

所以,参加社会保险是最不错的选择。

社保收益高还是理财收益高?如何打理养老钱最合算?

多听猩猩唠叨,少走理财弯路。大家好,我是猩猩。

最近股市行情转暖,不少踩在去年年底,购买股票或基金的小伙伴,很多已经实现20%以上的收益了。但是吧,暴涨的股市也给了很多人一种错觉,觉得自己就是那个超越巴菲特的股神,甚至有的人萌生出了停缴社保,自己理财的想法。在这儿呢,猩猩可要劝一劝你啊,这种想法,万万不可取!

首先,我们先从社保缴费的构成来说,它由个人缴费和单位缴费两部分组成。一般情况下,在1000块的社保缴费中,大概会有700块是由单位缴纳的,个人需承担300块左右,仅占一小部分。特别是五险中的工伤保险和生育保险,都是由用人单位全额缴纳,个人无需承担任何费用。所以你从理财的角度算一算,每月1000块的社保,和你自己每月掏300块理财,哪个更划算呢?

其次,社保最为突出的,并不是理财属性,而是它的保障属性。比如养老保险,它的全称是社会基本养老保险,它为你提供的,是退休后最基本的生活保障。而医疗保险和工伤保险,保障性质则更为明显,它能让你在遭遇重大变故时,仍然能够有尊严地生活。

最后,我们退一万步来讲,根据我国《劳动法》规定,缴纳社保,不管对单位还是劳动者来说,都是一项责任和义务,不能推脱。你想停缴社保,拿钱自己去理财,你的用人单位首先就不会答应。因为一旦被人发现,那单位不仅要给你补齐社保,缴纳滞纳金,甚至还会受到行政处罚,被纳入失信惩戒名单。

所以啊,别再想什么,“自己理财比社保收益更高”这档子事儿了,这种想法既不现实,对你也没有任何好处。另外你可能不知道,你觉得收益没多高的养老金,其实将要连续15年上涨了,想要了解养老金调整规则的小伙伴,可以关注下猩猩的头条号猩猩说财,私信回复 养老金,就能看到。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。