社保中保值和不保值有什么区别?

社会上总有一些人说社保是骗人的,不保值。可是如果社保不保值的话,我们其他什么东西保值呢?我们的社保实际上是兼顾了保值与不保值的综合体。

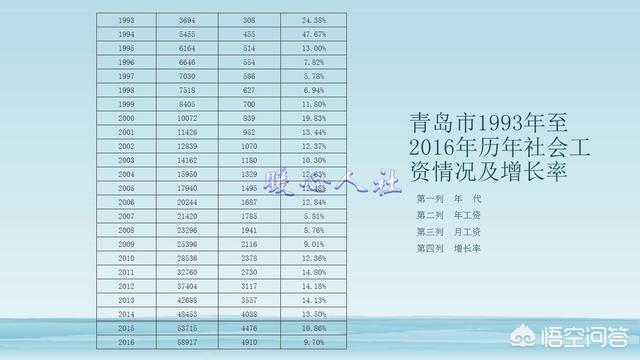

首先,社保的保值是指我们跟社会平均工资保值。这对大家来说是最合算的了,青岛市社会平均工资27年上涨了26倍。

在90年代,我们交纳的费用可能只有几元钱,但相当于现在每月交纳上千元的费用,才能够享受到相同的待遇。

我们的养老保险计算公式中,有一部分是跟社会平均工资挂钩,完全保值的。

比如说我们的基础养老金和过渡性养老金。基础养老金,是根据每年的交费基数跟当年的社会平均工资比值,确定出来的指数,来计算相应的社会平均工资。

一般来说,按照社平工资缴费,满一年退休时,可以领取退休上年度1%的社会平均工资。

过渡性养老金也差不多,主要是指1996年各地陆续建立养老账户之前的工作年限,给予的一种没有个人账户养老金的补偿,主要包括视同缴费年限。一般每工作一年可以领取1%到1.4%,退休上年度社会平均工资。

至于养老保险金的不保值,主要是指个人账户部分。由于近年来我们的社会工资平均增长很快,以前存入个人账户的养老金,由于记账利率比较低,赶不上社会工资的增长速度,所以存在着贬值的情况。

近年来,我们国家连续提升退休人员的基本养老金,也是为了对所有退休人员的退休待遇进行保值。

不管如何,我们国家会努力保证大家退休工资的购买力水平。我们已经经历了三四十年的高速发展时期,未来的速度将会逐渐放缓,未来我们的养老金待遇会更加合理,多缴多得、长缴多得,将会贯彻得更加明显。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。