房子降价,银行会负债倒闭吗?

房子降价肯定对银行正常经营长生影响,但是房价降低多么大的幅度才会导致银行负债倒闭这才是关键。

房价降低引起的银行经营风险和金融风险目前全国房贷余额为几十万亿,这部分贷款是银行利润的重要来源,因此维持房价基本稳定或者不大跌显得尤为重要。

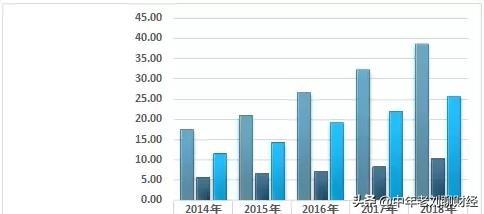

(2014-2018年个人住房贷款余额走势-蓝色柱,2018年为25万亿)

众所周知,房地产市场与银行业紧密相连,很少会有人选择全款买房,而银行房贷几乎是购房资金的主要来源。

一般买房首付为30%,假设房价降幅在30%左右,那么还不至于出现“断供潮”,毕竟装修、前期房贷利息都是需要考虑的成本;再者,按照银行的规定,即使“期房断供”剩余的房贷在房产拍卖不足以偿还的时候,剩余房贷还是需要贷款人继续来偿还的。

假设房价继续下跌,那么“弃房断供”将会无可避免,这是出现的现象就是房贷出现大面积违约、银行回收大批房源,但是很难处理掉,只能按照最低价格出售、回收资金。这是出现的房贷违约潮才是威胁银行正常经营的最大风险。

一旦房贷违约潮出现,银行会因此而破产吗?有这个可能,但是可能性不大,特别是全国性银行,因为不可能在一国之内所有地区的房价都会大面积下跌,总有房价平稳或是房价继续上涨的地区,这些地区的银行支行或分行还是盈利的,完全可以覆盖房价下跌地区的银行的亏损。

除此之外,银行的资金也并不是全部用来做房贷,假设房价下跌,那么总有其他的行业“异军突起”,比如消费、实体经济、股市等等,银行在这些领域还是盈利的,房贷逾期带来的风险也会因此而被覆盖掉。

结语事实上,房价并不会出现如此之大的降价幅度,只会“维持平稳”,再者,银行房贷即使断供也是需要贷款人继续偿还的,因此实际并不会出现因房价下跌而导致银行破产的情况出现。

评论点赞,腰缠万贯;关注老刘,越来越牛。

房子降价,银行会负债倒闭吗?

小招邀请了理财达人来回答这个问题

一、银行的营收结构转型

商业银行的营收范围包括:办理放款、结算业务以及从事租赁、信托投资、证券交易、房地产开发、金银和外汇及证券买卖等业务而取得的利息、利差补贴、手续费、价差等收入的总和。

虽然房地产借贷在商业银行的营收结构中占有比重高,由于商业银行营收结构面临着金融体系改革,以及互联网金融迅猛发展的冲击和竞争。

自2005年以来,商业银行收入结构就已经开始收入结构转型,非利息收入占总营收的份额在逐年提升。商业银行收入结构多元化是大趋势。在很大的程度上可以抵御由于营收结构的限制导致的负债高风险。

二、看银行的体量

市场上有许多银行体量不一,抗风险能力也不一样。打个比方,森林里有大大小小的树,代表着大大小小体量不一的银行,台风来袭,小的树扎根浅,可能存活率低,大的树扎根深,可能只是枝叶折损,但是依旧存活。

以上回答来自理财达人,仅供参考,不构成投资建议房子降价,银行会负债倒闭吗?

银行房子降价银行负债会倒闭吗?你银行负债肯定不会倒闭的。

哎呀,明白,房子建起来之后,是银行在欠钱吗?不是的是个人贷款,买了房子而房子这些贷款已经把钱给了企业了。

不是说个人欠的钱是欠银行的,不是说银行负债的。而是个人在负债。

那么银行会倒闭吗?除非个人钱还不了银行,而且很多人去银行去取钱,造成银行出现一个挤兑现象,才有可能造成银行会破产。

要明白个人如果还不了钱给银行,其实个人在银行里是有抵押的,比如说你把自己的房子抵押给银行,如果你一旦还不了银行的欠款,那么银行是有权利把你的房子给拍卖掉的。

那你要明白银行把你的房子给拍卖掉之后,他们是可以回笼资金的,而你唯一破产的应该就是个人,已经还了的还了不说,反而还破产了。

所以银行作为一个中介来说,破产的概率是比较小的,按理说破产的概率比较大的应该是个人,或者是企业。

房子降价,银行会负债倒闭吗?

银行业在房地产行业投放了很多资金,两者的发展关系非常密切,但要说房子降价会不会导致银行的经营出现问题,那要看房子降价的幅度和时间如何,这种降价的幅度和时间是否造成了整个房地产行业出现了长时间的萧条,而在目前的经济环境和调控手段下,出现这种现象的概率暂时还是很小的。

房子降价对行业的冲击程度决定了其对银行体系的影响大小。▲银行在房地产行业投放了大量资金,房地产行业的稳定对银行业会产生重要的影响。

房地产行业是一个资金密集型行业,无论是在供应端的房地产企业,还是在需求端的购房者,大都需要银行的资金助力,否则房地产行业很难发展成今天这个局面。而一直以来,房地产行业都是国内主要的支柱产业,统计部门显示其2019年的市场规模达到15.9万亿左右。

量级这么大的市场,在银行业的大力支持下,资金的投放显然也不会少。从有关部门的统计数据来看,房地产行业所占用的信贷资源是非常庞大的,据央行的数据,截止至2020年第一季度末,房地产行业的人民币信贷余额就达46.16万亿,同比增长了13.9%,无论是在规模上还是增速上来看都是比较惊人的。

而据2019年的统计数据显示,整个银行业的总资产在扣除总负债后得到的所有者权益只有20多万亿,比投放到房地产业的46.16万亿的数据要小得多,况且这只是从信贷渠道进入房地产的资金,如果再加上从所谓的影子银行及其它渠道流入到房地产行业的就更多了。

所以假如房子降价让整个房地产行业都陷入了困境,一二三级市场都呈现着持续萧条的状态,并因此而造成大面积的坏帐,那么银行业的经济势必也会受到重大的影响。

▲房价下降对房地产行业的影响程度决定了银行受影响的大小。

上面也说过,银行业在房地产市场投入了大量的资金,两者的命运其实是息息相关的,但房价下降是否会影响到银行业的运营,还要看这个降价对房地产行业的影响程度如何。

假如降价的幅度并不是很大,那么一方面在房地产市场很可能不会引发行业萧条的连锁反应,特别降价是受一些短期因素影响而出现的情况下,行业的根基并没有受到重大的打击,市场中预期恢复的可能性也较大,那么引发大面积地出现困境的可能性还是比较低的。

另一方面银行业对于房地产方面的贷款有一定的防护措施,无论是面对房企还是购房者,银行都规定了对方要先付相应的首付款,目前一般都要付30%左右,这就给了银行一定的弹性空间,况且对于购房者来说,很多人的房子买的时候比较便宜,现在房产升值了不少,降价很难撼动这个群体。

除非房地产行业的根基真的出现了损坏,产生了急速的、大范围的、大幅度且持续时间很久的降价,引发恐慌及行业的萧条现象,那么银行业的经营将会受到很大的冲击,但以国内目前的经济运行状况来看,这种可能性并不大。

在现行的经济环境及调控手段下,出现大范围影响房地产行业稳定的可能性较小。▲经济运行稳定,楼市调控效果明显。

从世界各地的历史情况来看,房地产行业的崩盘一般都会伴随着经济也出现了较大的问题,两者相互影响,导致行业由盛转衰而在地产业和银行业之间引发连锁反应,但从我们的经济运行环境看来,虽然近年也面临着放缓的压力,但整体运行环境却一直也很平稳,并未出现较大的经济矛盾。

另一方面,鉴于房地产行业在国内经济中的重要地位,从国家最高层到有关的主管部门,对房地产行业发展的健康程度都处于密切关注的状态,当行业发展显示出不利于经济的趋势时,会出台适时的引导措施引导行业向健康的方向发展。

从最近几年的楼市调控就可以看出,高层对行业出现的问题还是很清楚的,能够在还未发展成危机之前就能提前进行疏导,并且取得了非常有效的成果。所以房地产行业出现大范围危机的可能并不大。

▲房地产行业依然有较稳健的根基。

从目前的情况来看,国内房地产行业的整体根基还是较为稳健的。我们国家有14亿人口,这样的人口规模不是只有几千万或者一两亿、三四亿人口的欧美发达国家可比的,这代表了一个差距巨大的需求基数。

而国内各地城市的存在着结构性差异,经济发展实力和潜力都不太一样,人口将会在城市之间流动,同时房产资源并未以有效的有段分配到有需要的人手中,这种资源的不均使需求暂时来说还是会大量存在。

从这几年全国新建商品房销售面积的数据就可证明这一点,最近三年平均销售面积超过17亿平方米,这种需求显然不会短期内出现急速萎缩。

而即使人口红利减弱,那也将是一个平缓的过程,这个过程中所出现的风险也有机会被逐步以市场适应的角度来抹平,那么行业的根基暂时来说还是较为健康的,支撑行业再平稳发展一段时间没有太大的问题。

综上内容,房地产行业虽然与银行业的发展息息相关,但降价不一定会让银行业出现经营困难,要看这个降价是否会造成大范围的行业崩盘,但以国内目前的情况来看,稳健的经济环境和对房地产行业持续而适度的调理下,行业发展的根基并没有出现太大的问题,所以出现由于降价而影响银行业的可能还是比较小的。

房子降价,银行会负债倒闭吗?

你办了什么银行

房子降价,银行会负债倒闭吗?

如果大幅降价,众多投资者抵押物要是不足以抵押贷款的金额,就会形成大量的不良贷款。所以如果房子大幅度降价,中国国民资产房产比例占有又过高,银行是有可能负债倒闭的。这种事情概率上是有的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。