lpr假如一月份5%,2月份4.5%,第二年一月份5%,房贷怎么办?

明天就是3月1号,房贷存量客户已经陆陆续续收到银行改签房贷合同的通知,根据央行规定,2020.3.1日起至2020.8.31日止完成房贷存量客户的房贷改签合同。

这一规定将影响100万亿的房贷存量,与每一个房贷存量客户息息相关。

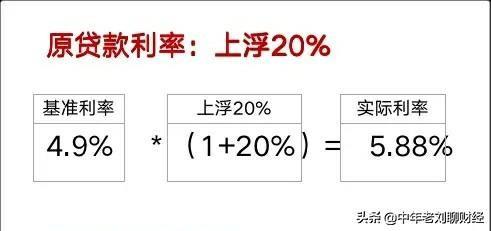

假如LPR一月份5%,2月份4.5%,第二年一月份5%,那么房贷每个月还款额都是不确定的吗?举个例子:我的房贷利率之前是5.88%(办理房贷时房贷基准利率是4.9%,上浮20%,上浮后利率5.88%)。

3月1号改签房贷合同后我有两个选择:

一、维持源房贷利率,也就是选择之前的固定利率5.88%不变。

那么房贷新政对我几乎没有任何影响,不管LPR如何变化,我的房贷还款金额依然执行原来已经定好的还款计划表。

二、选择“LPR+基点”模式,也就是选择浮动利率。

根据我之前的房贷利率5.88%,选择LPR后我的房贷利率为:LPR+1.08%(原利率5.88%-原基准利率4.9%=基点1.08%)。

我的房贷新利率“LPR+1.08%”跟LPR完全挂钩。

LPR由人民银行每月定价一次,但是这并不是表示我的房贷利率每个月都变,要解释这一点,又牵扯到两个名词:重定价周期、重定期日。

重定价周期指的是我选择多长时间更改一次LPR,也就是选择多长时间重新挂钩最新的LPR。根据央行规定重定价周期最短为1年,最长为整个合同期限。(一般银行选择默认重定价周期为1年)。

重定价日指的是我选择哪天挂钩最新LPR,一般银行默认每年1月1号为重定价日,当然这个可以跟银行谈,但是并不重要。

方便理解我举个例子:假设我选择重定价周期为1年,重定价日为1月1号。

3月1号我去改签LPR模式,那么我的房贷利率在2020年整年间,每个月的房贷利率都是4.8%+1.08%=5.88%。

而到2021年1月开始,由于我选择的重定价周期是一年,重定价日是1月1号,那么我的房贷利率是“2020年12月的LPR+1.08%,2021年12个月的利率都按照这个利率执行。

也就是我的房贷利率在重定价周期内是不变的。如果我选择5年为一个重定价周期,那么不管LPR在这5年中怎么变化,的利率都不变,都是5年前12月份的LPR+1.08%!

总结:所以说,虽然LPR不同于贷款基准利率,是每个月变化的,但是我可以自由选择重定价周期是多上年,只要在这个周期内,我的贷款利率就不变,是固定的。

评论点赞,腰缠万贯;关注老刘,越来越牛。

lpr假如一月份5%,2月份4.5%,第二年一月份5%,房贷怎么办?

LPR每月更新房贷利率,但房贷利率不是每月都变的。房贷利率重定价周期最短为1年,也就是每年最多只会调整一次。当然,您也可以约定每2年、3年或5年调整一次。

此次利率切换期为2020年3月1日至2020年8月31日,但实际执行时间是从2021年开始。也就是说,2020年贷款人实际执行的房贷还是按照2019年的房贷执行。从2021年开始才按新合同执行。

目前,最常见的房贷重定价日为每年1月1日。假设您的重定价周期约定为1年,那么您2021年的执行利率=2020年12月的5年期LPR+固定点数。

央行规定3月份开始,所有房贷利率都以LPR为基准。科普下LPR,通俗的我们可以将LPR理解为贷款基准利率,一般就是固定利率上下加减百分比。LPR每月报价一次,倘若LPR下调,就意味贷款利率下降,反之则升高。

房贷利率有两种选择,一种是浮动利率,一种是固定利率,据题所知,你选择的是浮动利率,就目前来看,LPR同期报价大概率会持续下降,选择浮动利率会跟随市场减少,你的房贷利率会跟着下降,每月的贷款利息会相应减少,对普通贷款买房的人群形成利好,减轻贷款压力。

lpr假如一月份5%,2月份4.5%,第二年一月份5%,房贷怎么办?

选择LPR定价机制后,假设一月份LPR利率5.0%二月份4.5%,第二年一月份LPR利率5.0%,房贷利率会怎样执行,该话题可以说对于办理了个人住房贷款的居民来说,的确是非常重要也需要了解的,这里就说一说如果发生这类情况我们个人住房贷款会发生哪些变化。

假设一月份LPR利率5.0%二月份4.5%如果是个人住房贷款新增量在一月份办理的个人住房贷款,那么该用户所享受的基准利率按照LPR5.0%利率来计算,如果是二月份新增量LPR利率4.5%那么在二月份办理的新增量个人住房贷款利率,是会按照二月份LPR利率计算,一月份办理的个人住房贷款利率依然是按照,一月份LPR利率5.0%来计算,不会变成二月份4.5%的LPR利率开始计息,因为目前各银行公布的个人住房贷款存量定价利率是,每年变更次并不是每月变更一次。

第二年一月份LPR利率5.0%其实不管是第几年一月份LPR利率是多少,对于我们广大居民来说并不是个人住房贷款利率的关键所在,主要设计到我们个人住房贷款利率的LPR,其实是我们合同当中所约定的定价时间,如果合同当中签署的是每年一月份定价,假设第二年一月份LPR利率是5.0%那么我们,未来一年当中均是按照5.0%利率来计算今后还款额;如果定价期限是每年二月份那么我们就会,按照第二年二月份所公布的LPR利率来定价,未来一年的利率以及还款额。

友情提示:新增量个人住房贷款利率按照当月或上个月LPR利率定价,存量个人住房贷款利率每年定价一次,定价日需要看我们在2020年3月1日-2020年8月31日,之间做变更的时候所签署的合同与协议,定价日如果是1月份那么就是按照第二年1月份LPR利率定价,如果是其他月份就按照第二年相应的月份LPR利率定价。综上:假如LPR一月份5%,2月份4.5%,第二年一月份5%房贷怎么办,虽说单月的LPR利率对于个人住房贷款新增量有一定影响,但是对于个人住房贷款存量居民来说,并不用太看重单月的LPR利率,只要关注我们合同当中约定的定价时间,因为不在定价时间个人住房贷款利率是不会有任何变化,各银行个人住房贷款利率虽说是每年定价一次,但是定价月份人与人中间自然也是略有不同,有一月的也有二月或三月份(主要看定价日当月LPR利率)。

以上就是关于我的全部分享与观点,希望能够帮助到你哪方面有遗漏留言评论交流。「点赞关注」本文章本人原创,谢绝抄袭00:23lpr假如一月份5%,2月份4.5%,第二年一月份5%,房贷怎么办?

前几天我接到银行通知,3月1号开始,要跟银行重新签订房贷利率的合同,我就认真把这个LPR研究了下,硬是被里面的专业术语、各种日期绕晕了。昨天花了一整天好好研究了下,总算是搞明白了,这里我来跟大家说一下,争取说得大家都明白。

1.首先还是把题主的问题回答下。如果你的重新定价日是1月1日的话,那么你的房贷利率就是按照上一年12月份的LPR+加点,跟上一年1月份,2月份以及第二年1月份的LPR没有关系,只跟上一年12月份公布的LPR有关系。

2.我们再来把这个LPR尽量用简单的话说明白:

(1)以后房贷利率都按照“固定利率”和“LPR+加点浮动利率”两种方式,采取什么方式,你自己决定。

(2)哪些人要重新签合同。只要你还没有按照新的方式去确定房贷利率,就都得签。

(3)有几次转换的机会。只有一次,2020年3月1日到8月31日,一旦决定采取哪种方式,合同有效期内就不能变了。

(4)什么时候按照新的LPR房贷利率实施。2021年1月开始,之前都按照原来的房贷利率执行。

(5)关于重新定价周期和重新定价日:你自己跟银行商量定,重新定价周期选择几年都可以,比如1年、2年、3年、5年都行,重新定价日一般为1月1日,方便。

(6)新的房贷利率的计算公式是什么:距离重新定价日最近一个月的LPR+加点。举个例子:重新定价日为1月1日,那么房贷利率就是上一年12月的LPR+加点;如果你的重新定价日为3月1日,那房贷利率就是当年2月份的LPR+加点。

(7)“LPR+加点”怎么算。①加点在整个剩余的还款期限内是不变的,加点=原合同贷款利率–LPR,加点可以是负值。举个例子,原贷款利率为5.88%,LPR是4.9,加点就是5.88%–4.9%=0.98%,如果原贷款利率为3.98%,加点就是3.98%-4.9%=-0.92%。②LPR是每个月20号发布,跟房贷利率定价有关的就是距离重新定价日最近一个月的LPR,比如最近一个月的LPR是4.8%,加点为0.8%,那么新的一个定价周期内,你的房贷利率就是4.8%+0.8%=5.6%。在一个定价周期内,这个房贷利率都是不变的。

3.采取固定利率好还是LPR浮动利率好。全球经济持续降息,多个国家已经出现负利率现象,前央行行长周小川说中国正采取措施尽量放缓进入负利率时代的时间,可见,利息不断下降是趋势,有利于减轻还款压力,对消费者利好。个人倾向选择LPR浮动利率方式。

房贷利率定价方式的转变,我觉得是一个趋势,是对经济运行情况变化反应的很好体现,中长期来看,对购房者利好。

lpr假如一月份5%,2月份4.5%,第二年一月份5%,房贷怎么办?

LPR每个月都公布一次,但是房贷并不是每个月都变动一次。

如果选择的是固定利率,那么不论LPR怎么变化,房贷在结清前或者到期前,贷款利率都是不变的。

如果选择的是LPR+加点,当LPR变动时,就涉及到房贷利率的重定价周期和重定价日。这个跟以前以贷款基准利率办理房贷是一样的模式。基准利率变动后,要次年房贷才会变化。

LPR的变动因为比基准利率变动更为频繁,所以在新签定贷款利率,或者存量房贷转换为LPR的时候,要注意两个重要的信息:重定价周期和重定价日。

重定价周期,就是未来房贷利率多久变动一次。

重定价日,就是贷款根据LPR变动而调整的日期。

一般来说,重定价周期是每年变一次,重定价日为每年1月1日,但是也可以跟银行具体谈。

按照人民银行的《公告》,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

也就是说,如果重定价日为1月1日,那么从次年1月1日起,你的房贷利率变为上年12月公布的LPR利率加上你的加点数值。

lpr假如一月份5%,2月份4.5%,第二年一月份5%,房贷怎么办?

房贷是5%,因为合同签订多位一年一调整,所以还是5%

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。