有些银行三年期的存款利率能给到4.5%,这个存款安全吗?

别说4.5%,就是10%,只要银行敢放出来,就是安全的!

为什么说是安全的呢?我们从以下几个方面讲一下:首先,从4.5%的利率水平来看。一般来说利率水平越高,风险越大,因为利率存款利率水平会增加银行的资金成本。

那么三年期4.5%的利率水平是高还是低?我们知道,现在银行的三年期基准利率是2.75%,银行之间为了避免恶性竞争一般规定上浮最高幅度不能高于55%,也就是不能高于4.2625%。当然了,一些城商行为了提高竞争力,利率还会提高一点,有的可以高达4.9%甚至更高。所以说4.5%的利率水平还是在相对安全范围之内的。

再者,根据银行存款保险制度,我国不管是国营银行还是民营银行,亦或是股份制银行,都于2015年参与了银行存款保险制度,凡是在单家银行存款在50万以下的,即使银行破产倒闭,也能过得最高50万元的赔付。换句话说,存款到任何一家银行,不管利率高点低点,存款金额在50万元以下,都能获得全额保障。

另一方面,即使超出50万元的存款上限,超过50万元的部分在银行破产清算资产后也可以按照一定比例获得赔付。

小结:综上所说,我们可以这么认为,存款到银行到底安全与否跟存款利率高低关系真的不大,而是跟储户的存款策略有关系。比如您要存款200万元,建议您分5家银行存款,这样每一笔存款都受银行存款保险制度的全额保障。

延伸阅读首先需要重点说一下上文的银行存款保险制度,此制度保障的范围仅包括定期存款、大额存单、活期存款等,并不包括银行理财,所以一定不要误解。银行理财是有风险的,这一点需要特别注意。

总结由上文我们知道,银行3年期存款利率4.5%完全在正常的利率水平范围内,不用担心。另外,银行存款安全与否完全取决于个人存款策略,跟银行存款利率高低关系不大。

评论点赞,腰缠万贯;关注老刘,越来越牛。

有些银行三年期的存款利率能给到4.5%,这个存款安全吗?

三年期的定期存款如果达到了4.5%,的确是高出了很多国有大银行的利率水平,目前,国有六大行三年期的利率一般在3.5%左右,只有邮政储蓄银行的利率达到了4.125%,但是还是比4.5%的利率低了不少,不过,这不表示其他一些中小银行的利率达不到这个水平,事实上,很多城商行、民营银行、信用社等中小银行,由于在吸收存款上无法与国有六大行竞争,他们往往会通过高利率来吸收存款!

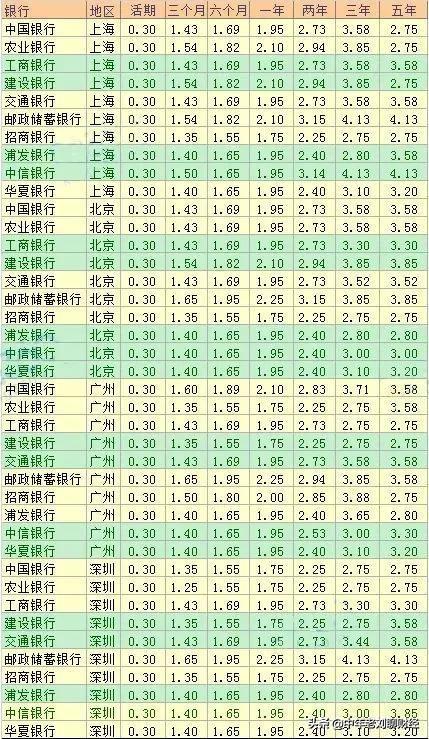

下面,我就列举一些全国部分城商行三年期的利率水平(如下图),从下图这个利率表可以看出,许多城商行三年期的利率水平都达到并超过了题主所说的4.5%的利率,五年期的利率更是高达5.225%,所以,题主说的这个利率水平在市场上还是存在的!

有人可能要问了:把钱存在城商行、信用社这些小银行安全吗?我觉得应该是安全的,因为无论是什么银行都要遵守《存款保险条例》的规定,根据《存款保险条例》的规定,即便是这些中小银行破产倒闭了,保险公司也会对你进行赔付,最高赔付50万,如果你在同一家银行所有账户存款总额不足50万,则全额赔付,超过50万,则保险公司先赔付50万,剩下部分则根据银行破产清算后的资产进行赔付!

所以,只要你在银行办理的的确是存款,而不是保险产品,那么你的这笔存款就是安全的,如果你在同一家银行的存款超出了50万,则最好是分开存在不同的银行,这样即便是破产了,也可以全额赔付!

以上是我的个人观点,仅供参考,欢迎大家留言讨论~~

有些银行三年期的存款利率能给到4.5%,这个存款安全吗?

一般而言,国有大型银行,比如说工商银行,建设银行,农业银行,交通银行,中国银银行等三年期的存款利率一般而言,国有大型银行,比如说工商银行,建设银行,农业银行,交通银行,中国银银行等三年期的存款利率在3.85%左右。

如果说你指的这些银行三年定期给你4.5%。可能主要集中在地方性商业银行和某些小型股份制银行如果说你指的这些银行三年定期给你4.5%,可能主要集中在地方性商业银行和某些小型股份制银行。

4.5%的三年期定期利息是否安全取决于你所选择的银行本身的经营与资质质情况,一般而言,国银行大型股份制银行的这种情况是可以保障的,而某些地方性商业银行保障型虽然烈胜略小于上述国有大航,但是也是有保证的。

选择的关键是你在这些银行存三年,定期一定要有一个存款保险意识及你在上述银行存的三年,定期一定要控制在50万以内,这样即使他们破产亏损,那么由于存款保险的机子,你的权益仍然能得到基本的保障。

有些银行三年期的存款利率能给到4.5%,这个存款安全吗?

有些银行三年期存款利率能给到4.5%,这个存款安全吗?

之所以提出这样的问题,缘于对银行大额存单这个产品的不了解。

银行大额存单安全吗?银行三年期大额存单存款利率4.5%,就当前的市场水平,是达不到的。这个水平应该是前几年的水平,现在银行大额存单三年期最高也就4%左右。如果起存金额大的话,5年期应该可以占到4.5%。

但无论利率水平怎么样,高还是低?就银行大额存单这个产品本身来说,是安全的,无需担心的。

为什么这么说呢,需要了解一下银行大额存单这个产品。

大额存单近期比较受欢迎,尤其对于一些中老年人,更是受到热捧,经常熬夜排队购买。

有银行人士表示:银行大额存单这个产品,销售非常火爆,常常是刚一上架就被抢购一空。

大额存单热销的背后原因是什么?- 自从资管新规重磅落地之后,刚性兑付被打破,银行再也不能发行保本理财产品。截止到2020年底,要求所有银行存量理财产品进行整改合规。并且新发行的理财产品,必须是净值型浮动收益非保本理财产品。

- 对于老百姓来讲,面对突如其来的变化,有一点懵,他们并不明白非保本理财产品对自己意味着什么?但有一点是不会改变的,那就是他们传统的理财习惯和理财意识,安全是第一位的。

- 当他们看不明白这个市场的时候,宁愿选择放弃,也不愿冒险参与。但是巨大的理财资金,需要另外一个市场来承接,而且这个市场必须是保本保收益的。

- 就是在这样的一种背景之下,大额存单进入了大众的视野,并迅速的填补了市场空白,成为一款热销的保本产品。

大额存单(Certificates of deposit,CD),是指由银行业存款类金融机构面向个人、非金融企业、机关团体等发行的一种大额存款凭证。

我国大额存单于2015年6月15日正式推出,以人民币计价。作为一般性存款,大额存单比同期限定期存款有更高的利率,大多在基准利率基础上上浮40%,少部分银行上浮45%,而定期存款一般最高上浮在30%左右。

大额存单其实已经推出5年了,但由于之前有银行保本理财产品,比大额存单更有竞争力。所以选择的人比较少。

大额存单有哪些优点?- 安全性高。大额存单就是银行定期存款。银行做背,和银行其他定期存款具有一样的安全性。作保本保息,还受到存款保险条例保障。

- 收益高。大额存单收益率比一般银行定期存款高20%左右。3年期大额存单,30万起存收益率是3.98%左右,5年期是4.2%左右。收益还是很高的。

- 靠档计息。利息不受损失。大额存单可以靠档计息,这样当我们进行提前支取的时候,可以按已满期的收益率分段计算利息,这样利息损失比较小。而银行定期存款,如果要提前支取的话,是按活期利息来算的。

- 自由转让。我们存入大额存单后,生活中急需资金周转的时候,可以把大额存单灵活转让出去,但流动性非常好。

- 利息支付方式。目前大额存单一般支持两种利息支付方式:按月付息、一次性还本付息。通过多样化的利息支付方式,满足不同人群的需要。

通过上面的介绍,我想你应该理解了银行大额存单这个产品的本质和特性。

那么问题中的答案,也就很清楚了。银行大额存单,不论利率高低,都是安全的。

有些银行三年期的存款利率能给到4.5%,这个存款安全吗?

至于存款安不安全,我们可以从几个方面去考虑,一个是利率,另一个是你存款的渠道。

先来看一下,4.5%的存款利率正不正规。在很多朋友的认识当中,银行的存款利率一般都是比较低的,比如目前央行基准利率最高的三年期只有2.75%,在实际执行的过程中很多银行都会上浮存款利率,但是不同的银行上浮利率是不一样的,大部分银行上浮的范围都是在55%以内,也就是说实际给到的存款利率基本上都是在4.2625%之内。

也就是说4.5%的利率高出了很多银行正常的利率范围,那这个存款利率到底安不安全呢?

实际上目前很多银行都能给到4.5%甚至更高的利率,比如目前有一些小银行五年期的智能存款利率就可以达到5.5%左右。

那为什么现在很多银行能给到这么高的存款利率呢?其实这都是市场竞争的一种结果。最近几年随着我国银行存款市场竞争不断加剧,银行以前那种躺着赚钱的日子已经一去不复返,现在各大银行的头等任务就是吸收存款,而为了吸收存款,很多银行最常用的手段就是上浮更高的利率。只不过很多银行会受到利率自律公约的约束,所以基本上很难上浮超过55%,而有些小银行受到利率自律公约的约束相对比较小一些。此外很多小银行也没有受到ftp的影响,因此能够上浮更高的利率,所以能够给到4.5%以上甚至5%以上都是很正常的。

再来考虑一下存款渠道的安全性。通常情况下,只要是通过银行正规的渠道存款那肯定是安全的,银行是我国正规的金融机构,受到银监会以及中国人民银行的监管,有各种考核约束,需要缴纳存款保险保费,50万之内受到存款保险条例的保护,所以没有任何风险,只要大家是通过正规的银行渠道去办理,那不管利率是多少基本上都是安全的。

当然有可能有些银行内部人员会以高息作为诱饵,非法吸收一些存款,类似的事情之前确实是有发生过的。有些银行工作人员就私底下跟客户沟通,私自帮客户存款,并承诺给出很高的利息,然后把这些资金挪作他用,这种情况下资金就存在很大的安全隐患。

所以大家去银行存款的时候,一定要通过正规的渠道去办理,在银行正规的柜台,有监控的地方办理,即使银行出了问题,大家也有证据可循。

综合各种因素之后,我认为银行给到4.6%的利率是属于正常的利率范围,只要通过正规的渠道办理那就是安全的。

有些银行三年期的存款利率能给到4.5%,这个存款安全吗?

先给出答案,三年期定期存款利率达到4.5%,是安全的。

由于银行利率已经市场化,银行间的储蓄利率已经开始分化,总的趋势都是上浮,但基本规律是国有大行<股份制银行<城商行<农商行。目前三年期定存利率能达到4.5%的有三种类型的存款:

普通定期存款。也就是常规的三年期定存,目前央行的基准利率是2.75%,6大国有银行执行的也是这一利率。而股份制银行利率则略有上浮,部分突破了3%;个别城商行的利率达到了4.125%;因此,个别农商行的利率是可以达到4.5%的。

大额存单。大额存单也是一般性定期存款,只是起存金额要求20万起而已。国有大行的部分三年期大额存单利率可以达到4.18%,根基利率上浮规律,部分城商行、农商行也是可以达到4.5%的。

智能存款。智能存款主要是民营银行发行,起存门槛低,复合利率高,部分银行的三年期产品同样是可以达到4.5%的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。