-

信用卡网贷逾期被判决,我啥都没有会怎么样?

法律不是那么严苛的,如果真的债务人一无所有,会留给一线生机的。但是问题来了,债务人真的会一无所有吗?过去的认识误区就在于对于无履行能力的常识判定同法院判定不一致。对于生效的法院判决,债务人不履行的或者自述没有能力履行,债权人可向法院申请强制执行。在法院执行庭认定债务人确实无力偿还

-

信用卡滞纳金和利息最高翻多少,我三万元的本金,两年没还过?

一年最高不会超过年化24%的。如果最后算出来,每年逾期利息加违约金超过上年余额的24%,那基本上银行信用卡中心的计算方法都有猫腻,都应该去进行自我仔细计算,以防银行偷偷摸摸多收利息和违约金。信用卡在欠款逾期后,银行信用卡中心可以收取哪些费用?这在2017年之前是没有明确规定的,导

-

请问信用卡逾期与第三方收款公司协商还清款后,银行还说没还清怎么办?

这可是个麻烦事啊。第三方外包催收公司,在其中做了手脚,而信用卡持卡人不幸中了这个套,如果没有确凿证据可以辩清这个事情,那前面交的钱都算白交了。在信用卡欠款逾期后,很多银行都委托第三方催收公司进行外部催收,外部催收公司会代表信用卡中心,或者假借信用卡中心洽谈方案,制定还款流程,达成

-

中信银行一张额度五万元的信用卡,收年费二千元,你们觉得合理吗?

才5万元的额度,信用卡年费敢收2000元,这不仅是不划算,简直都是银行信用卡在抢钱啊。随便去其他银行去看看信用卡,尤其是一些股份制银行和大银行,这种5万元额度是绝对不会收一分钱年费的。一般来说,信用卡必须收常规年费的,那就绝对不是普卡和金卡,一般都要到了白金卡之上。白金卡其实他的

-

全款买房刷信用卡凑一下可以吗?

这么不划算的事情都要做啊。如果做完了之后你算算账,会后悔的拍大腿啊。德先生从三大方面,费用、时间、风险,让看看绝对不是好主意。从总体花费的总额计算,使用信用卡将多花一大笔费用。买房子如果符合贷款规定,首套房可以用公积金贷款,利率大约是3.25%,而且这个利率长期调整的可能性不大。

-

朋友借我的信用卡,还着找不到人了应该咋办?能不能起诉他?

可以起诉,不过难度比较高。这种情况在朋友之间以及使用所谓第三方养卡提额,所产生的经济纠纷中特别常见。信用卡持卡人碰到此类事情之后,基本上或多或少都要吃一些哑巴亏的。首先肯定是止住损失,回收信用卡呗。将信用卡进行正式挂失,重新办卡,免得原卡继续产生新的消费和透支。在此过程中还不能让

-

欠了银行信用卡,6家一共80万,现在是借钱还好,还是等着破产法出来破产申请免债?

这两个事儿其实都不关联。即使个人破产法出来,也不是说你不还款了就可以破产了?你需要符合个人破产法的条件,才能破产哦。想个人破产也是有门槛的。1.现在还是踏踏实实的想怎么解决信用卡还款的问题吧。A.如果比较一下利息成本,能忍受分期还款的,那就将信用卡上面的账单进行分期吧。大约分期还

-

与光大银行签约协议还完信用卡金额后,几个月不销账怎么办?

这种事情都能碰到?那还不发飙!当信用卡持卡人履行完自己的还款事宜之后,银行不按规定赶快销账和修改征信记录,他难道不怕被投诉和举报吗?无论是信用卡持卡人同光大银行直接签署了还款协议,还是同银行委托的第三方外包公司签署了还款协议。无论是签署的本金分期还款协议还是一次性减免的还款协议,

-

我信用卡逾期和第三方催收部门说好了只还本金,可以吗?

可以谈,但是要小心中套,而且据德先生的经验来看,这大概率事件就是一个套。但是也可以值得去尝试一下,只要方法得当,他就是个套,也仍然让银行将来要承认这个结果。也就是吃了鱼饵,还要将吊钩吐出去。跟他们斗智斗勇,有时候也是件乐事。信用卡外包催收公司接受银行的委托,进行信用卡欠款逾期的账

-

信用卡逾期,银行电话打到我公司了,该怎么办,会被辞退吗?

不会不会,只是信用卡透支逾期了,公司又不是银行的附属。银行都没说让你离职,公司怎么可能这么积极呢?一般在信用卡申请时,要留公司的联系电话和公司名称。在信用卡欠款逾期后,信用卡中心进行电话催收,直接打到单位找寻个人,这倒不违规。但是有以下两种情况是违规的:一种是如果你更换了工作单位

-

欠朋友3万每月利息1500,信用卡20万,网贷逾期20万,跑外卖收入7千,如何还?

德先生在债务重组方面,给实用的一些总原则。先一切“断舍离”,维护住一两张正常使用的信用卡,微信或者支付宝保住一个,剩下的都先逾期。等再过半年到一年重新开始清理。1.朋友那3万暂时停止还款。每月利息1500,那年化利率不达到了60%,这种不应该称之为朋友吧?更像是民间的职业高利贷放

-

有人说比起支付宝和微信,银联的云闪付更加省钱,为什么还没干掉对手?

德先生不这么认为,现在才是开始,需要一段长时间的测试,才能知道银联的云闪付能否站稳脚跟,干掉对手其实也是个奢想。在一个完全竞争的市场,现在拼斗这么激烈,补贴大战也是如火如荼,银联这种国-企性质公司能全面竞争好一个前期大烧钱的产品?德先生深表怀疑。一般来说,只有在成熟稳定市场,尤其

-

信用卡债务真的有那么可怕吗?

所有的债务都很可怕,主要看你承担的成本多少,承担的借款成本越高的负债就越可怕。但是为什么都觉得信用卡债务可怕呢?其实不是从负债借款成本高低来去排序的,而是因为信用卡债务的催收最可怕。信用卡中心前期都是外包给第三方公司的,而不是银行自己做催收。第三方催收公司以业绩为导向,做法更加野

-

信用卡逾期就上征信吗?银行容忍的底线是多久?

千万要理清概念啊,信用卡逾期后会很快上征信的。银行容忍底线就是还款日之后那三天啊。不是有些回答的,连三累六才会上征信。银行信用卡管理规定是有着明确要求,何时银行信用卡欠款逾期后必须上报征信。举例说明,假如你的账单还款日为1号,那么在1号,如果没有及时还款,例如忘记了,那么银行按照

-

没有任何逾期,有信用卡分期,刷卡次数多,新征信有什么影响?

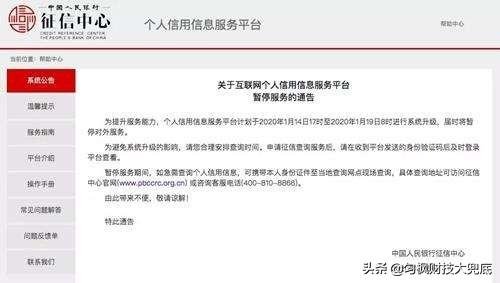

这个新征信的严格定义应该叫做二代征信。也就是说是在目前沿用的个人征信报告记录的基础上,做了升级改造。如果将以前的个人征信报告称之为1.0版,那它就是2.0版。新版征信将于本月14-19日上线,最后形成的版本变化是非常大的,针对信用卡持卡客户,可能最大的变化在于:1.会将信用卡授信

-

史上最严二代征信系统即将上线,这对大家会有什么影响?

二代征信系统即将上线,将对于未来个人征信的使用产生重大影响,如果用户要保护自己的征信没有瑕疵,那么需要维护的清白数据就要更多。同时二代征信也将过去一些灰色地带或者空白地带做了填补,有些过去信贷申请中的小套路也不灵了。央行二代个人征信系统要来了,看下后续工作安排和时间表安排1月5日

-

信用卡如果有逾期,会影响借呗的使用额度吗?

借呗和芝麻信用分远比想象的更聪明,对风险的回避更加厉害。可以这么讲,很多中小银行的信用卡额度授信模型要远远弱于支付宝借呗的模型。用户可以骗过信用卡,但很难骗得过借呗和支付宝。借呗的授信是依据芝麻信用分、内部的信贷模型以及人行征信报告。借呗是可以取得人行征信数据的,同样也会将客户的

-

我信用卡逾期4到5个月了,我想把房子卖了还款,还能过户吗?会不会冻结了?

别听那些催收胡扯八道,信用卡欠款逾期怎么可能冻结房子呢。想将房子冻结过户,只有法院给房产中心下达冻结指令,才有可能做到。银行是做不到这一点的,他也没有资格,没有权利去做到。法院是人民的法院,不是银行的法院。一切都必须按照正当的流程来,不能胡来。但是特别不建议卖房还债,主要是这几个

-

不能正常上班,信用卡还不上,咋办?

只要不能上班的原因是客观条件产生的,非主观自我抗拒的,尤其是那种不可抗力原因,那么就可以有解决之道。凡事都可以协商,同信用卡中心积极谈,可以暂缓还款,同样也会暂缓上人行征信名单的过程。不可抗力原因造成的不能上班,而信用卡还款违约,监管部门早就想到了例如为应付此次武汉疾病事情,我们

-

欠信用卡8张共50万左右,现在被招行打电话过来说报案了,我该怎么办?

题主的信用卡欠款是比较严重的。未来,如果不能主动积极的去协商解决,其实早晚也会被催收和民事诉讼的。但目前情况,德先生已经给大家分析过多次,不用担心,不用惊慌,要将情况思考清楚。是真事还是谎言?是民事还是刑事?是银行电话还是催收电话?这三个问题思考清楚了,确认清楚了,那自然就知道应