假设夫妻俩四十岁,是每年各自买10000元的养老保险,到六十岁划算还是每年存两万划算?

夫妻两人40岁,如果每人每年给自己存上1万元的积蓄,到60岁大约能够积累40万元存款。

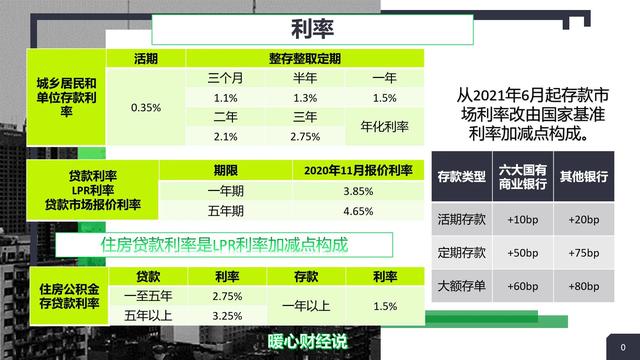

存款能积累多少钱?现在一年期定期存款基准利率是1.5%,二年期为2.1%,三年期2.75%。现在大多数商业银行的存款优惠利率,比如大额存款利率,一般也就在3.3%~3.5%左右。实际上,未来随着经济发展的情况,我们的存款利率只会越来越走低。

如果我们按照年化利率3%复利计算,20年后的本金加利息是53.74万元。

参加养老保险的待遇有多少?江苏省2021年的缴费基数下限是4250元,像北京市已经到达了5869元。按照江苏省的缴费基数下限每月需要缴纳850元,一年是10200元。

不过问题在于我们养老保险缴费基数会不断地提升,实际上如果跟社会平均工资挂钩的话,每年的平均增长速度都会在8%~10%以上。未来的增长速度可能有些趋缓。

按照我们现在的养老金计算公式,养老金待遇主要包括基础养老金和个人账户养老金两部分构成,具体计算公式全国基本统一。

如果是按60%基数缴费20年,基础养老金是16%的退休上年度社会平均工资,这是一部分具有极强保值增值能力的待遇。

个人账户养老金,是看退休时个人账户的余额除以退休年龄确定的计发月数。如果按照4250元参加养老保险,每月记入个人账户的钱数是340元,一年将是4080元。

存入个人账户的钱数,每年还会计算利息,而且这样的钱数会随着缴费基数的不断提高而提高。

即使不考虑利息和缴费基数的提高,缴费20年,退休养老保险个人账户余额将是81,600元。

如果是60岁退休,每月个人账户养老金是587元。

至于基础养老金,我们按照江苏省2021年养老金计发基数7974元计算,16%的计发基数,结果是1275.84元。

两部分养老金合并就是我们每月到手的基本养老金,合计为1862.84元。实际上,很多地方还会有每月几元几十元的补贴补助,这些也就不算了。

这种情况下一个老人的待遇每年是2.26万元,两位老人就是4.46万元。这还仅仅是我们考虑社平工资不变、个人账户余额不计算利息等因素,情况下。而且实际上退休以后养老金会年年增长。

另外,万一去世以后,养老保险基金还会发放一定额度的丧葬补助金和抚恤金待遇。有关待遇最低也是11个月的所在省份上年度城镇居民人均可支配收入。

总体来说,缴纳养老保险要远远比个人存款待遇高的多、好的多,作为养老是最划算的保障。

当然也存在着缴费不确定、寿命不确定等问题。所以,是否参保还是个人权衡利益得失,自主选择吧。但是负责任的告诉大家,近年来人们参保的积极性越来越高。看看缴费基数大家就明白了,越早参保越划算的。

假设夫妻俩四十岁,是每年各自买10000元的养老保险,到六十岁划算还是每年存两万划算?

夫妻俩四十岁各自存款一万元到6O岁,是买养老保险划算还是存款还算?表面上看一人存款2O年后有2O万元,加上利息有2O万零6千元,这样老来有这么多存款也足可以养老。其实这并不划算,我们来看看买养老保险是怎么回事。

就当前年满6O周岁退休,缴纳养老保险2O年2O万,养老金可拿到2OOO元。如按每年涨幅5.5%,2O年后(2O4O年)退休就可拿到月56OO元了,一年就是672OO元,1O年(2O4O年一2O5O年)累计有863.9OO元。十年后月养老金按5.5%递增就是9O49元。(2O5O年)

通过存款与买养老金比较,还是拿退休养老金实惠可靠,从数字上看,一人存2O万元,6O岁后养老一年二万元,7O岁时就要花光。而6O岁退休至7O岁累计共领养老金有八十六万多元,超过了存款的四倍,这是一个意想不到年年有涨幅、月月有收入直至有生之年有保障的收获。

假设夫妻俩四十岁,是每年各自买10000元的养老保险,到六十岁划算还是每年存两万划算?

谢邀。具体需要看到购买商业养老保险合同,养老金产品条款设计,才能给出确定的答案。

基于接触的养老险,说说我看法吧。

1.选对产品

不同保险公司不同产品的定价利率是不一样的。定价利率越高越好。

2.选对公司

目前很多小保险公司,很多偿付能力过低,亏损严重,如果购买这样公司的养老理财,分红收益就可想而知了,根本保障不了。

3.越早买越好

无论是隔年就返还型养老,还是约定60岁退休保证给付20年或30年,前提都是越早投保越好,保单理财是复利计算的。

在回答你的问题,养老金是一款以生存为给付条件的年金。如果在领取养老金前身故,有的可能只退还保费或几倍购买基本保额。如果是已经领取养老后身故,有的保险产品是会保证给付多少年,有的可能退还保费,有的可能直接终止合同。

无论哪种情况,要想养老金保险划算,一定要活的时间够长。很明显,如果是同一公司的同一产品,两人分开投,可以分散死亡风险。

以上,希望可以帮到你。

假设夫妻俩四十岁,是每年各自买10000元的养老保险,到六十岁划算还是每年存两万划算?

这么说吧,存款利息永远跑不赢通货膨胀,这是不争的事实。

我没脑子跟你算银行利息率,就是有脑子给你算,靠利息或是什么保险之种类,都不如你缴纳养老保险的收益,来得实用安全。能抵遇通货膨胀的风险,而且社险包含着好多福利,是任何理财产品不可比拟的,如医疗……

放下一切不贴实际的杂念,执行缴纳社会养老保障险是政府行为,有政府的支持,相信政府跟党走,才是幸福唯一可靠的保障。

假设夫妻俩四十岁,是每年各自买10000元的养老保险,到六十岁划算还是每年存两万划算?

你好,很高兴回答你的这个问题。当然是交养老保险划算啦!养老保险其实也相当于存钱,而且可以肯定地说,养老基金每年的利率从来不会低于银行固定存款利息。你自己可以找专业人员算一下。下面简单做个比较:

1,现在银行利息定期一年多少钱?大额要二十万起存,五年前才是多少?低于五万都存不了七天存期的,因为其他利率更低,最近保本理财都没有了,买其他的理财风险比较大,不能保本,你肯定也不敢投,因为咱都不是有钱人对吧?

2,养老保险很多人都不完全了解,只管地说:也是存钱的一种方式,有人说:万一他还没退休就死了咋办?那我想问:万一你活到八九十,没有生活来源,有病没有医保,你怎么办?人如果这样想,那就别买社保,把钱搁银行,到了六十岁,每年吃几百的利息算了。

现在算一笔账,退休你每月就算养老金两千,一年两万四,十年二十四万,还不包括每年涨的养老金,况且很多人到手也不止每月两千,有人说我每个月才几百,那我想问:你一共交了多少钱?而且你交十五年,能跟人家二十年的人比吗?现在人均寿命都七十多了,像我公公和老爸现在都九十多了,而且我老爸做过心脏支架,并且住院好几次,平时高血压药一粒就几块钱,一天糖尿病和高血压药都几十块,养老金一个月七千多,这就是社保医保带来的好处。

我现在也退休了,我觉得社保的保障远比你银行存那几个钱划算的太多了。就算你没有到退休年纪死了,自己缴纳的一部分也会退给你。

要不要交社保自己选择啊!以上图片来自于网络,文字属于原创!谢谢评论或转发!

假设夫妻俩四十岁,是每年各自买10000元的养老保险,到六十岁划算还是每年存两万划算?

社保国家有补贴多少有定数,交一千比最低挡多的有限,交一万也是和交一千补的一样,交社保的个人帐户.:个人所交的钱十利息(年4%左右,年复利)十国家补贴=帐户额(到60岁不够十五年要交够十五年)÷139=月养老金开资额。

存款分怎样存,定期一年约2%,两万元一年400元利息,若存三年定期按近五年利率.五大行3.2%,农商银行(农村信用社)利率4一4.5%,三年一个周期复利,十六.七年本千川相平。

谁算也是这个公式,合适不合适,划的来划不来你做煮。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。