大额存单3年期跌破4%的时代,我们该怎么提高理财收益?

大额存单的收益确实是在不断降低了,这实际上是所有理财产品的趋势。

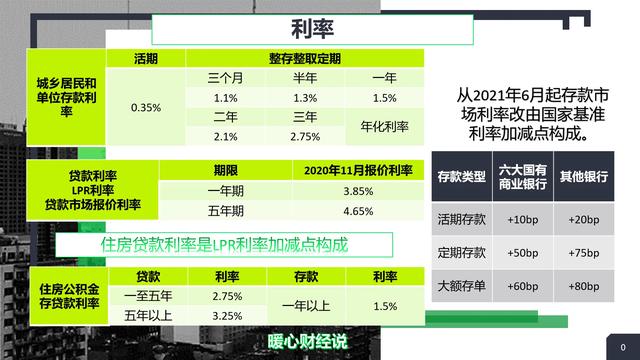

银行存款利率改革。2021年6月份,银行存款自律机制修订了其存款利率的规则,将存款市场利率由过去的上下浮动一定比例改为加减基点构成。

原先的时候,银行存款利率是在国家存款基准利率基础上上下浮动一定比例。一般来说,定期存款是浮动20%~30%,大额存单是上浮40%~55%。

目前,一年期定期存款国家基准利率是1.5%,二年期是2.1%,三年期是2.75%。像三年期大额存单,不少银行的利率是3.85%到4.2625%。

存款利率改革以后,有关利率改为加减点构成。大型国有银行活期存款,定期存款和大额存单,能够比国家基准利率上浮的上限,分别是增加10个基点,50个基点和60个基点。中小型银行国家放宽的限制更高一些,利率浮动上限分别是20个基点,75个基点和80个基点。

因此,现在一般来说三年期定期存款的利率一般在3.35%~3.55%之间。

银行利率降低的同时,国债利率也有所下降,现在三年期储蓄国债利率是3.4%,五年期是3.57%。现在可能有一些中小银行由于没有加入存款利率自律机制,存款收益能比这个略高,但是也高不到哪里去。

银行存款和国债代表了无风险的理财收益。相对而言,风险和收益是相对的,如果想要更高的收益,那么就需要承担一定的风险。

比如说购买理财产品,国家已经明确不能再出现刚性兑付的理财产品,相应的理财产品收益也会快速增长了。

主要还是根据理财产品的风险等级,像一些平衡级的理财产品收益率能达到4%以上,进取级则能达到6%~10%以上。激进级甚至能达到100%,但是随时都可能出现亏损。比如说进入2022年以来的股市表现。

总体来说,我们理财也不要过于看重收益,要综合个人需要配备流动性、安全性较为综合的资产。

如果需要财富快速增长,定投股票型基金是不错的选择,但是一般需要坚持个几年,而且还要有智慧的眼光,在高点抛售才能实现盈利。

大额存单3年期跌破4%的时代,我们该怎么提高理财收益?

大额存单利息破百分之四,将是常态,老年人首先要保值增值,现在是3.5,可以了,一百万一年利息三万五千。有头脑的再去买点保值的理财产品,还有五年保险。这样比买股票要放心,安心。

大额存单3年期跌破4%的时代,我们该怎么提高理财收益?

三年期银行大额存单的最高利率只有4.26%,从2021年下半年开始,就已经很难见到按照顶层利率55%浮动的银行大额存单了。央行规定三年期的基准利率是2.75%,银行大额存单的顶层浮动天花板是55%,在此基础上上浮最高55%得到三年期的银行大额存单利率是4.26%。

即便是在2019年到2020年这两年的时间里,能够按照顶层利率浮动的大额存单也是很少见的,基本上都是商业银行或者民营银行包括一部分的村镇银行。2022年的1月份确实已经很难见到按照顶层利率浮动的三年期银行大额存单了,基本上都按照国有四大行的浮动利率稳定在30%~35%的区间范围内。

我们来计算一下,按照三年期的央行基准利率2.75%上浮30%,利率只有3.57%。如果按照35%来浮动那就利率能够接近于3.7%。所以目前不妨考虑一部分的银行智能存款,一年期利率基本上都能够接近于3.8%左右,少数突破4%的智能存款是以前针对于老用户的,需要有白名单。

此外还可以考虑一部分风险等级为二级到三级之间的银行系列理财产品,一年期年化收益率也能够接近于4%,甚至于接近于4.5%。不一定非要购买银行大额存单。

大额存单3年期跌破4%的时代,我们该怎么提高理财收益?

过去半年时间,银行存款利率确实出现了明显的下降,不论是普通定期存款还是大存单,都出现了不同程度的下滑。

目前有些国有大银行三年期大额存单利率已经下降到3.3%左右,这个利率跟2019年4.18%左右的水平相比,已经有了明显的下降。

而过去一段时间,银行存款利率之所以下降,这里面主要有两个方面的原因。第一、利率自律机制的调整。

虽然目前我国已经逐渐放开银行存款利率的管制,但是这里面仍然有一个无形的手在影响着银行的利率定价,那就是利率自律机制。

利率自律机制在2021年6月份的时候召开了一次会议,这次会议对银行存款利率做出了两个调整,一个是改变银行利率定价模式,从以前在基准利率的基础上上浮百分比调整为基准利率加基点。

另一个调整是下调各大银行存款利率上浮限制。

前几年各大银行存款利率上浮限制比较低,个别小银行甚至可以上浮100%以上,所以我们才看到有些小银行5年定期存款利率可以给到5.4%以上。

但是过高的银行存款利率并不利于实体经济的发展,这无形当中会增加实体经济的融资成本,为了降低实体经济融资成本,监管部门多次强调银行在负债端要压缩成本。

在这种背景之下,银行利率自律机制就要求各大银行存款利率不能上浮太高的比例,大多数银行只能在基准利率的基础上上浮50~80个基点之间。

所以从2021年6月份开始,各大银行的存款利率都有了明显的下降,那些大银行存款利率基本上都低于3.5%,小银行存款利率基本上也不超过4%。

第二、市场流动性增加

银行存款利率的高低跟市场流动性有很大的关系,一般情况下,在市场流动性比较紧缺的时候,利率一般比较高;相反在市场流动性比较宽松的时候银行利率一般比较低。

而从2021年下半年开始,我国央行进行了两次降准,第1次降准是7月份,第2次降准是12月份,其中12月份这次降准,累计向市场释放了大约1.2万亿的资金,这个大大缓解了各大银行资金紧张的局面。

在整体市场流动性较宽松的背景下,各大银行对存款需求没有那么强烈,所以对应的存款利率也比较低。

在银行存款利率比较低的背景之下,应该如何提高理财收益率?在银行整体存款利率不断下降的背景下,很多用户确实都把钱从银行取出来,然后投向其他投资领域当中。

但具体应该怎么投资,大家一定要根据自身的实际情况去做选择,虽然目前整体银行存款利率有些低,但不同的银行给出的存款利率还是有较大差距的。

如果大家自身风险承受能力比较低,比如收入比较低,可支配资金也比较低,那我建议大家还是老老实实把钱放在银行里面存款。

虽然银行存款利率比较低,但银行存款最大的优势就是安全,目前银行存款都是保本保息,而且50万之内受到存款保险条例的保护,这是非常安全的,这是其他理财产品是没法相比的。

但在存款过程当中大家要选择合适的银行去存,目前有些小银行给出的存款利率仍然是比较高的,比如有些小银行5年定期存款的挂牌利率是4%,但实际给到的存款利率有可能达到4.2%,如果存款额度比较高,甚至可能给到4.5%,这个利率明显要比大银行存款更高。

对于那些风险承受能力比较低的客户,在银行存款能够获得4%~4.5%的利率,我认为还是可以接受的。

当然如果大家本身的收入比较高,比如年收入达到10万块钱以上,而且可支配资金比较多,比如达到20万块钱以上,那大家不妨做一些组合投资,比如将一部分钱存入一些小银行存款,另一部分资金可以用于购买其他风险理财产品,比如银行理财产品或者基金、股票。

目前银行有一些理财产品,风险相对比较低,这些理财产品的投资标的主要以存款、国债以及其他固定收益类产品为主,所以总体的安全性比较高,在这种背景下能够获得4%~5%之间的收益率也可以接受。

当然除了银行理财产品之外,市场上还有很多风险理财产品,比如基金,股票,贵金属,外汇期货等等,至于应该选择什么样的投资方式,大家一定要根据自己的实际情况做选择,只有适合自己的才是最合理的。

大额存单3年期跌破4%的时代,我们该怎么提高理财收益?

既然想存大额,那一般是闲置资金,我觉得买年金险还是不错的。

现在去银行存钱,工作人员也是首推年金险,有好多人被忽悠了,去投诉去退钱,这完全没必要。年金险,终身增额寿一般分3.5.10年固定交费,前五年是没有收益的,第六年超过本金,年金险每年一般都在4.5%左右,保低一般2%一2.5%都是写在合同里的,而且是日计息月复利,是一款不错的理财产品,经过时间的复利,会象滚雪球一样越滚越大,而且不用打理,领取也比较灵活,适合长期投资,短期慎入。

终身增额寿也是一款不错的理财产品,一般终身年复利3.5%写进合同的,领取灵活,自带身价,现金价值高,适合长期投资。

各大银行APP里面也有好多收益稳定的理财产品,我也经常购买,收益也不错,适合短期理财。

大额存单3年期跌破4%的时代,我们该怎么提高理财收益?

不要把收益看得重,受益越高,风险伴临,没有较高的承受能力和厚实的基础,何必承受那么多压力!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。