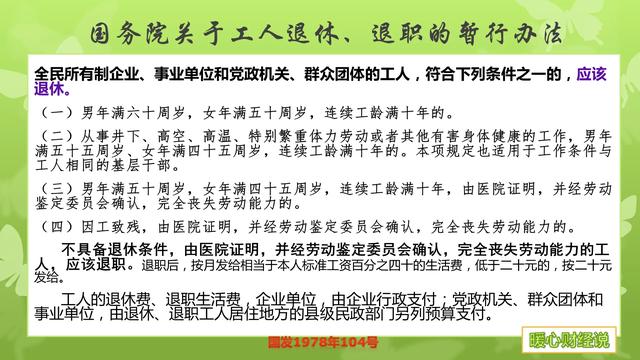

企业退休,为什么男性和女性的退休工资会有很大的差距?

企业退休男性和女性的退休金(养老金)会有一定的差距,一般会男性高一点,女性低一点。

具体的原因比较复杂,大体有这样几个:

第一,退休年龄的问题。众所周知,企业女性职工是50周岁退休,男性是60周岁退休。

女性退休年龄早,自然工作时间就长不了。我们养老保险制度基本原则是多缴多得、长缴多得,缴费少了、时间短了,养老金自然会低不少。

男性由于工龄长,退休时间晚,使用的社会平均工资高,因此养老金也会高得多。

不过,女性早退休至少时间属于自己支配,而且养老金还会年年增长,其实也是很划算的,而像灵活就业人员自己还少缴了社会保险费呢。

第二,工资收入问题。众所周知,一般来说男性的工资收入要比女性高不少。这也是男性的就业优势,像女性一方面更加顾家、工作上进心和积极性比男性有所欠缺。工资收入高,缴费基数就高,也能够提升养老金的。

第三,养老金计算公式的倾斜。按照个人账户养老金计算公式,50岁退休的计发月数是195个月,60岁退休的计发月数是139个月。因此,即使相同个人账户余额的情况下,依然女性领取的个人账户养老金会低。

实际上,女性的预期寿命要比男性长很多。比如说2015年我国的平均预期寿命是76.34岁。其中,男性只有73.64岁,而女性则是79.43岁,女性比男性预期寿命长5.79岁。

总体来说,尽管女性由于退休年龄早和工资收入低等原因导致养老金低,实际上女性参加养老保险制度,依然是非常划算的一种保障。

企业退休,为什么男性和女性的退休工资会有很大的差距?

首先,我们要了解缴纳城镇职工养老保险的基本核算方法。不包含企业年金或者职业年金,不包括职务和职称附加退休金。

缴纳城镇职工养老保险人员的基本退休金构成:

1、基础养老金:

[上一年度当地在岗职工月平均工资×(1+缴费系数)÷2]×缴费年限(含视同缴费年限)×1%

2、个人账户养老金:

个人账户余额/计发月数,

计发月数:50岁/195;55岁/170;60岁/139。

这种比较方法是

1、企业职工缴纳城镇职工养老保险的男女职工退休金的比较。

2、事业编制单位员工缴纳城镇职工养老保险的男女员工的比较。

3、缴费基数、档次、男女缴费年限的差距基情况下的比较。

缴费年限:

50岁<55岁<60岁。

个人账户余额:

50岁<55岁<60岁。

计发月数:

50岁>55岁>60岁即195>170>139。

所以,这是男性比女性退休金高的基本原因。

注意:一定看清前述的比较前题。企业退休,为什么男性和女性的退休工资会有很大的差距?

同等条件下,少的原因是工龄短,也体现了长缴多得的原则。

企业退休,为什么男性和女性的退休工资会有很大的差距?

其实这个问题不用多解释,也很好理解,我们国家现在的退休政策,男的正常退休是60周岁,特殊工种是55周岁,女的正常退休是50周岁,特殊工种是45周岁。女干部身份的是55周岁,公务员工龄满30年,个人提出申请,组织部门批准,也可以提前五年退休。自由择业的女性,退休年龄是55岁,城乡居民不论男女退休年龄都是60周岁。

男女退休年龄,这两个时间段本身就相差十年,那么,按照我国缴费机制是“多缴多得,长缴多得”的规定,缴费年限长的、多的,肯定要比缴费年限短的、少的,养老金要享受的多,从缴费的年限上,也能分的出来。

另外,这就要看每个人的缴费档次,如果女的在岗时,按照300%的基数缴纳,男的按照60%的基数缴纳,虽然相差十年,但是养老金也差不多少。假如男的按照300%的基数缴纳,女的按照60%的基数缴纳,这十年男女之间的差距会更大。

通过以上这个例子,我们不难看出男女因缴费年限所致,退休养老金还是有一定差距的,关键的问题是取决于本人历年来缴纳养老保险金的基数、年限以及上年度社平工资的高低。

企业退休,为什么男性和女性的退休工资会有很大的差距?

从企业已退休人员中可以看到,企业男女工人中的养老金还是有不小差别的,男干部和女干部(或叫管理岗的女同志)之间的退休养老金差别也有,但不是很大。

我只说工人的情况:首先,分工种就开始,男工人多数干生产一线的劳动或重体力劳动,收入较高;女工人多数干二线的配合性工作,收入较低。自然,收入高的缴社会养老保险就高,退休时的养老金就高。

其次,男工人到60岁(特殊工种也要55岁)退休;女工人到50岁(女干部或叫管理岗的女同志55岁)就退休。男工人的工龄比女工人的工龄至少长5年或10年。自然,工龄长的退休养老金就高。

以上可看到,男女工人退休养老金存在差别的一些原因了。

企业退休,为什么男性和女性的退休工资会有很大的差距?

企业职工退休后,男职工和女职工的月养老金存在较大差距,这是不争的事实。之所以出现这种情况,除了与两人缴费多少有关外,还与两人累计缴费时间长短有关。

我们公司2019年12月同时有一男一女两位职工退休。男职工60岁,累计缴费年限42年零4个月(含视同缴费年限18年零1个月),个人账户累计本息储存额 89403.87元,每月养老金5212.48元;女职工50岁,累计缴费年限29年零5个月(含视同缴费年限5年零2个月),个人账户累计本息储存额 103088.4元,每月养老金3260.52元。

如果单从他们二人每月领取的养老金这个数据上来看,男职工每月比女职工多得1951.96元,的确是男职工比女职工养老金要高得多。但这个数据只能说明男职工比女职工月养老金高 。

我们再来看两组数据:

1、按照2020年我们当地社保缴费社平工资最低档3423元,这位女职工再缴费10年,60岁退休,她个人还需要缴纳的基本养老保险费是3423×8%×12×10=32860.8元。

2、按照这位女职工退休时的工资3260.52元,假定无增长,那么她10的领取的养老金是3260.52×12×10=391262.4元。

这位女职工比男职工提前了10年退休,少缴基本养老保险费32860.8元,10年间共领取养老金391262.4元。这一出一进,女职工这10年间在没有参加工作的情况下获得收入424123.2元。而在10年间,男职工却还在呼哧呼哧地拼命工作。

按照2020年中国人均寿命77岁计算,这两位职工领退休金到77岁,

男职工共领取退休金是:5212.48×12×17=1063345.92元;

女职工共领取退休金是:3260.52×12×27=1056408.48元。

两人同年同月退休,领退休金到77岁时,男职工实际只比女职工多领退休金6937.44元。男职工比职工的缴费限年多了12年零11个月,而个人缴费却少了13684.53元。以男职工领取养老金17年计算,折算到月,男职工每月实际只比女职工多得养老金57.81元。

通过以上计算分析,我们很直观地就能看出,养老金多少主要是由缴费多少和累计缴费年限长短决定的。这也就是我国养老保险缴费“多缴多得、长缴多得”的核心所在。

企业退休,男职工之所以比女职工养老金高,最主要的原因是男职工累计缴费时间年限比女职工长。

在企业中,女职工能够提前10年就享受退休生活,这是男职工梦寐以求的,这也是无法用金钱来衡量的。如果男职工能50岁就退休,不要说每月少领57.81元,即便每月少领100元,肯定大家都会选择50岁退休的。

退休了,就不必太过纠结自己退休金是多是少,能维持正常生活就行。开心健康地安享晚年才是最重要的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。