社保缴费十年,个账余额二万六,是否正常?

说的个人账户是医保个人账户还是养老个人账户呀?如果是医保个人账户能有26,000,只能佩服的说一声,你牛。如果是养老保险个人账户,这个钱数确实不高,但也是正常。

养老保险个人账户,是按照国家《社会保险法》要求设立的,由社保系统进行专门记账,用于职工退休时计算个人账户养老金的一笔钱。

从2005年开始,参加职工基本养老保险绝大多数人养老保险费记入比例是缴费基数的8%,在此之前记入比例是11%。

如果说从2010年开始参加社会保险,养老保险计入个人账户的比例已经是8%了,当时的社会平均工资比较低,因此记入个人账户的钱数就少的多。

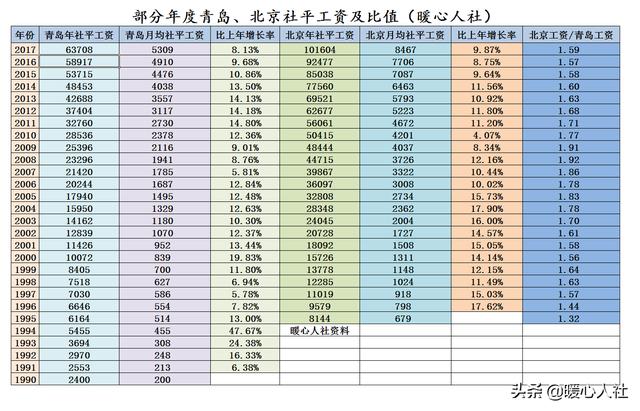

比如说青岛是2010年社会平均工资为2378元。大多数人参加养老保险为了省钱起见,都是按照60%基数缴费的,60%基数为1427元。这种情况下,缴纳一个月的养老保险,进入个人账户的钱数是114.16元,一年是1369.92元。

养老保险个人账户里的钱,每年也会记账利息,不过前几年记账利率一般在4%上下,2016年开始由国家统一公布记账利息,在6%~8%以上了。2011年缴费是按照2010年的社平工资计算基数,差不多进入个人账户的1370元,也能积累成为2200元左右。

2019年到2020年,青岛市最低缴费基数始终是3269元,一年进入个人账户的钱数是3138元。

所以,参保10年个人账户余额有2.6万元,是非常正常的一件事情。主要原因还是我们按照最低基数缴费才产生的结果。

如果我们按照300%的基数缴费,比如说2020年7月1日至2021年6月30日北京市的最高养老保险缴费基数为26541元,每月进入个人账户的钱数2123.28元,一年就能够达到25,479.36元。可是人家需要缴纳多少钱?灵活就业人员按照20%基数缴费,一年需要63,698.4元。

有的灵活就业人员说,我们按照20%的比例缴费,记入个人账户只有8%,这不是亏本吗?这可就想错了。

缴纳养老保险产生的养老金待遇,主要包括基础养老金和个人账户养老金两部分。

养老保险个人账户完全保本,如果领取不完,养老保险个人账户里的余额可以继承。这对于企业职工是一个好事,毕竟企业职工本人缴纳的就是缴费基数的8%。

除了个人账户养老金待遇,另一部分是基础养老金。按照最低基数缴费非常划算。在养老金计算的时候,按照60%基数缴费,一年可以领取0.8%的退休上年度社会平均工资的基础养老金,但是按照300%基数缴费,一年只能够领取2%的退休上年度社会平均工资的基础养老金。如果说我们用6万多元按最低基数交了10年的养老保险和按最高基数交了一年的养老保险,缴费10年基础养老金可以领取8%的社平工资,而缴费一年只能领取2%的社平工资。

除了基础养老金以外,退休以后每年还会额外增加养老金待遇。另外,参保人去世以后实际上还可以领取相应的丧葬费、抚恤金等待遇。综合来讲,灵活就业人员参保依然是非常划算的,毕竟未来我们的预期寿命越来越长,每一个人都需要一份稳定、保值的养老金待遇。

社保缴费十年,个账余额二万六,是否正常?

在全国绝大部分地方来说确实不正常,但如果在深圳、东莞或者是福州、厦门这样的城市又是正常的。

但凡有一点了解养老保险个人账户的人来说,应该都会觉得你缴费10年个人账户才2.6万元,属于明显偏低的情况。

在全国,养老保险缴费10年,正常情况下,个人账户会有多少钱呢?从2019年开始到2020年底,企业职工养老保险缴费基数基本上都已经实现省级统一标准,所以,我们可以通过对全国各省市省级缴费基数近10年数据的统计测算,就可以知道养老保险缴费10年个人账户余额大体情况了。

根据全国2020养老保险缴费年度缴费下限排序,结合近10年各省市历年最低缴费下限测算结果来看,正常情况下,养老保险缴费10年(2011年-2020年)个人账户大约在3.2万元左右。从全国来说,各省市个人账户余额最少都在2.7万元至4.8万元之间。

所以这么看到话,你2.6万元的个人账户余额按照全国省级缴费标准计算的话,可以说是不正常的。

为什么说在深圳、东莞或者福州、厦门,缴费10年个人账户2.6万元又是正常的呢?上面说了,缴费基数在全国基本上已经实现省级统一标准,但在全国只有深圳、东莞、福州、厦门等到目前为止,其养老保险缴费下限是按照本市最低工资标准执行的。比如深圳和东莞的缴费下限分别是2200元、1720元,比广东省2020年养老保险缴费下限3376元低1176元和1656元,分别是其65%和51%;福州和厦门的缴费下限分别是1850元、1800元,比福建省的缴费下限3234元低1384元、1434元,分别是其57%和56%。

如果在这四个城市,个人账户余额只有2.6万元左右则是非常正常的。

结论总之,缴纳职工养老保险10年,正常情况,个人账户都会在2.7万元以上,而个人账户2.6万元应该属于极少数情况,只有在像深圳、东莞、福州和厦门类似这样的城市才有可能。

【华子社保】感谢你的阅读!欢迎点赞、分享、转发、留言和关注!

社保缴费十年,个账余额二万六,是否正常?

社保缴费10年,个人账户余额2.6万元是否正常?我认为是基本正常的,个人账户缴费10年,平均每年2600元,每月计入个人账户217元左右,个人账户计入的比例是8%,平均每年的缴费基数为2712.5元,我认为还是比较正常的。

养老保险的缴费基数,在10年前很多地方都是按照上年度职工月平均工资来作为参照,在岗职工虽然按照规定必须要以本人的实际工资来作为缴费基数,但是当本人的实际工资低于上年度职工月平均工资的60%时,只能按照上年度职工月平均工资的60%作为缴费基数。但很多单位为了节约人力资源成本,在申报缴费基数时,并不是按照职工的实际工资来作为缴费基数,而通通是按照上年度职工月平均工资的60%来作为缴费基数。由于这个缴费基数是向社保部门申报同意的,看上去虽然不合法,但是也是合理的。

由于10年之前的职工月平均工资普遍不高,很多地方都是在3000多元到4000元左右,所以按照60%平均下来10年平均2712.5元的缴费基数,在2010年左右这是完全正常的,当然按照现在的标准来衡量还是比较低的。如果作为灵活就业人员缴费,基本上都是按照上年度职工月平均工资60来作为缴费基数,几乎是所有灵活就业人员的选择。

我从1999年7月开始以灵活就业人员身份缴纳职工养老保险,当时也不懂是按照什么比例来缴纳,也不知道是按照什么基数来缴纳,社保局说交多少钱就是交多少钱,完全是萌的,我想和我当初一样的人占了大多数。我按灵活就业人员缴费8年,2008年转到单位缴费时,个人账户只有6000多元钱,利息只有63元钱,当时记账利率也不规范,而且不是每年计算利率,所以我们这一代人当时是吃了大亏的。

现在随着经济发展的速度的加快,每年的在岗职工月平均工资增长也是比较快的,按照现在的统计数据,大多数地方的平均工资都是超过5000元以上,但是按照60%来作为缴费基数,实际的缴费基数也就是3000多元,按照今天的标准来看也是比较低的。

你现在缴费才10余年,按照你个人账户26000多元的来计算,缴费指数就是60%,如果现在你还属于单位职工,最好是要求用人单位能按照本人的实际工资来作为缴费基数,按照60%作为缴费基数养老金是非常低的,等到了退休时发现养老金比较低的时候,要想再补缴已经是不可能的了。缴费基数在养老金的计算中是比较关键的因素,这个因素既体现在基础养老金计算的平均指数化缴费工资,也体现在个人账户的积累中。

比如按照60%作为缴费基数,今后计算平均指数化缴费工资时,假如上年度职工月平均工资为6000元,那么自己的平均指数化缴费工资就只有3600元,而按照100%缴费,平均指数化缴费工资就是6000元。这个两个数字直接影响的是基础养老金的计发基数。比如按照60%缴费,那么基础养老金的计发基数就是4800元;每缴费一年的1%就是48元;如果按照100%缴费,基础养老金的计发基数就是6000元,每缴费一年的1%就是60元,每缴费一年每月多了12元。

综上所述,养老保险缴费10余年,个人账户2.6万元,平均缴费基数为2712.5元,这个缴费基数作为10年的平均数,相当于是平均按照60%缴费的水平,我认为还是比较正常的。但我们不能按照现在的标准来衡量以前的缴费水平,随着职工月平均工资的不断增长,今后的缴费基数也会不断提高。

社保缴费十年,个账余额二万六,是否正常?

个人账户余额2.6万,应为养老账户的个人余额

常理来讲,社保账户余额一般说的是养老保险个人账户的余额,几乎不可能包括医保的余额。因为在现实生活中,我所见过和听过的,社保个人余额都是问的个人养老账户的余额,如果问医保的都提及医保个人账户余额。

当然也可能有例外,把你排除在例外之外。

应为正常说正常,是因为你的社保持续10年缴费的情况下,这个余额是在正常范围之内的。即,很大可能你个人的社保是按照当地最低的社保基数缴纳的。原因如下:

一、你个人的缴费基数10年的平均值是2708.33元/月

个人养老保险的账户10年余额为26000元,平均每年是2600元,每月为216.67元,换算成缴费基数为2708.33元/月(216.67/8%)。

二、社保的缴费基数是当地社评工资的60%-300%

亚洲二线城市济南2011-2020年的最低社保基数(即社评工资的60%)分别为1556、1772、2010、2324、2626、2930、3200、3510、3269、3269,计算后10年的个人账户余额为25407元,略低于你个人账户的2.6万。

综上,若你不在一线城市工作的话,你的社保余额应为正常。

尽管社保余额正常,但估计你社保未按工资全额交,这是不正常的10年的个人社保余额2.6万是比较低的,或者你的社保基数可能是当地最低的社保基数,或者是你的工资不高,但是工资不高的这个可能性极小。

社保缴费十年,个账余额二万六,是否正常?

是这样的,社保缴纳10年时间,那么养老保险个人账户和医疗保险个人账户都是会有相应的余额的,现在你的余额为2.6万元,我们来看看是否正常。

如果这是养老保险个人账户余额,10年累计的余额2.6万元,那么等于每年2600元,平均每个月216元。根据个人养老保险缴费比例8%来计算,那么你个人的社保缴费基数就是2700元,也就是当地的社会平均工资的60%左右,这虽然比较低,但也是很正常的。

而如果这时医保个人账户的余额,同样平均每个月216元,由于医保返款的比例也就是2%左右,那么平均下来,你的社保缴费基数就是超过1万元的水平了,也就是当地平均工资的2倍多。这就属于比较高的水平了。

因此,我们要看你所说的个人账户余额是指哪个保险,养老保险还是医疗保险,因为这背后反映的水平相差很大的。

@社保当家,感谢你的阅读。

社保缴费十年,个账余额二万六,是否正常?

社保缴费十年,个人账余额二万六,是否正常?

对于一般企业职工或灵活就业人员来说,10年缴费期限,个人账户余额有二万六,属于正常范畴;假如你是大型国企、央企个人缴费基数指数超过100%以上的,这个“2万6”有点低,有点不正常。

十年前,也就是说2011年开始参加社保缴费,就是你在职职工,每年社保缴费,单位缴费率为16一20%,这笔账记入“社保统筹基金账户”,不记入“个人账户”;记入个人账户的,是从工资中代缴费率的8%,而且一般企业单位缴费基数指数在60%一80%之间,很少有缴纳100%指数的;故此缴费基数指数低,每月8%代扣一百几十元,一年存入个人账户也就是一千几百元,就是缴到2020年时;这时的“缴费基数”×60%,个人全年记入账户才二千七八百元,就是加上历年来的账户余额产生利息,估计也就这么回事,属于正常。

就拿我们“灵活就业人员”参加的“灵活就业社保”缴费来算算,也就是说,我们每年缴纳社保基数率为20%,其中12%记入社保统筹基金账户,8%记入个人社保账户。

如果10年前,“我的”“缴费基数”是3000,你缴纳指数为60%,你的缴费情况如下

①:3000×60%×20%×12个月=4320元

②:统筹基金账户12%(60%)

4320×60%=2592元

③:个人账户记入8%(40%)

4320×40%=1728元

而2020年“我的”缴费基数为5000,缴费基数指数仍然是60%,个人账户情况如下

①:全年个人缴费

5000×60%×20%×12=7200元

②:统筹基金划入

7200×60%=4320元

③:个人账户记账

7200×40%=2880元

通过以上举例分析,缴纳社保十年年限,缴费基数在60%的四、五线城市的“一般企工、灵活就业人员、下岗工人”的个人账户余额,也就是在二万六七千元之间,应该属于正常范畴。

l

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。