如果200万存入大额理财,一年5%,能够养老吗?

如何养老?可能是很多人纠结的事情。很多人担心老年以后没有充足的钱用于养老,有的人是养儿防老,有的人是以房养老,有的人是缴纳养老保险,也有的人是存钱养老。

以上四种方式中,性价比最低的可能是养儿防老了。子女能够为老人提供充足养老保障的情况少之又少,大多数老人都是自给自足,不愿意给子女添加拖累。当然,子女能够提供的陪伴和感情依赖是其他养老方式不能替代的。

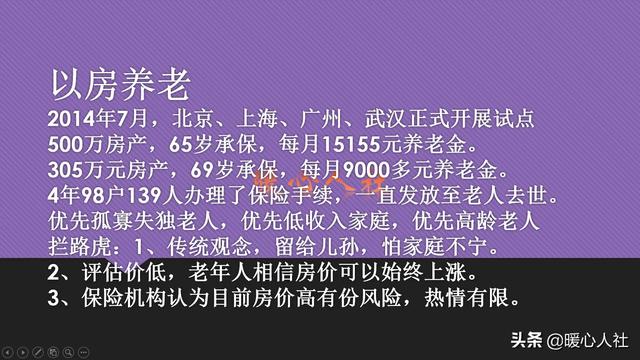

以房养老,是2014年7月开始国家推动的养老新模式。通过将房子抵押给保险公司的方式,由保险公司发给养老金。如果房子不是自住房,老人还可以再租出去,赚另外一笔租金收入。不过,由于传统思想都是把财产留给子女,以房养老的政策虽然叫好,但并不叫座。

养老金养老是目前绝大多数人选择的模式。截至2019年末,全国共有离退休人员12310万人,人均养老金待遇3330元,养老金替代率在60%左右。这部分养老金主要是由国家提供,个人积攒养老金很少。

养老金养老的好处在于受到国家法律制度的保护。按照《社会保险法》的规定,退休以后国家会根据社会平均工资的增长和物价上涨情况,年年对养老金进行调整。2005年我们的平均养老金水平只有714元。国家不考虑我们过去养老保险缴费了多少,重点看的是我们参与缴费的年限和视同缴费年限,也就是认同大家为我国经济建设所做的贡献。

养老金调整过程中,特别是对高龄老人进行倾斜照顾。对于养老保险来讲,这实际上是中低收入人群分享经济社会发展带来的成果的重要途径,非常有必要参加。

存钱养老一般会面临着两大困境。第一是货币贬值困境,第二是安全管理困境。如果我们存下200万,在银行一年能拿到5%的利息,一年利息收入10万元,在我们国家怎么都算是相当不错的家庭收入了,特别是退休老人一年的衣食住行基本都可以得到保障。可是10年后,20年后呢?消费者价格指数在不停的增长,人们的收入水平也在不断提高,而我们始终靠10万元利息活着,这就是最大的困境。按照北大学者测算,20年后的10万元相当于现在的1.1~4.5万元。老了之后,陷入贫困这可是非常可惜的事情。可是,我们做养老积蓄的话,200万已经相当不少了,真正能攒下200万的人还是凤毛麟角。

安全管理困境,主要指的是我们怎么能每年稳定的拿着这200万进行理财。随着年龄的增大,很多人的体力精力实际上是跟不上的。八九十岁的老人脑筋更是转不开,没有几个人是李嘉诚,即使是李嘉诚也已经退休了。家里有一个长辈因为去听讲座花了几十万买保健产品,养老积蓄就这样空了。

所以,实际上以上四种养老方式,每一种都有自己的优缺点,最好的方式还是综合实施。首先保障基本养老保险和适当的积蓄,然后再考虑其他的。

如果200万存入大额理财,一年5%,能够养老吗?

200万存入大额理财,一年5%,对于普通人来说是够养老的,在中小城市是完全够养老的,在一线城市过普通的生活也够养老。

养老的问题是个全球性的问题,人在年轻的时候一无所有也不怕,年轻时候有能力,干什么都能养活自己,只要愿意努力,所有的人都会有所成就。人老了就不一样了,人老了后,是心有余而力不足,人老了动不了,其实是非常可怜的,儿女孝顺点的还好,还有儿女照顾,生活还有个依靠,还能有个幸福的晚年。

对于一部分普通家庭来说,儿女如果不孝顺,对年老的父母不照顾,你是一点办法都没有。中国的父母对子的爱和付出是100%,倾其所有。但是,中国的一部分子女对父母的孝顺,对年老父母的照顾也只会付20%到处50%。有少数子女根本是不管父母,遇到这种情况怎么办,养儿防老只是我们的理想,现实生活中并不是如此。

所以,退休后学会按排好自己的老年生活,成了退休人的重要课题。200万存入大额理财,一年5%,维持普通的生活是没有问题的,但前提是未来的通货膨胀不太严重。

对于现代人来说,生活中最大的敌人是通货膨胀,通货膨胀会让你的钱不值钱,十年后通货膨胀让货币贬值到什么情况,谁也不知道?

面对个人及家庭的财富管理和理财难题怎么解决,上策是到财富总管去寻求帮助和支持。

您的企业发展或理财投资遇到任何难题,都可以加盟财富总管投融资联盟圈子或到财富总管咨询。诚邀全国各地有资源、有能力的合伙人加盟财富总管(www.财富总管.com)。如果您认同我的观点,请加我的关注并点赞。如果您的企业遇到融资,市场,品牌,利润低,投资,产业升级,资本运作等难题,欢迎从我的首页导航条中点击加入我的“圈子”提出咨询,谢谢您们的支持。

如果200万存入大额理财,一年5%,能够养老吗?

如果200万存入大额理财,一年5%,能够养老吗?

可能不太够。

一年有十万收益,每个月8333,这个收入目前看是很不错的,毕竟很多人的退休金也就三千多的水平。

但是从两个方面看,

第一,明显有200万的人,生活水平应该比较高,人情往复也会更重,生活多姿多彩外出旅游也会较多,可能还会请保姆或者家政。所以八千可能不太够用

第二,通货膨胀的问题,退休金也在涨,我们的钱的购买力也在下降。这些年物价上涨并不多,因为都堆积在房产里。但是控制住房价上涨后,其他物品的上涨幅度就会增大了。所以可能不太够

养老最主要是怕有大病,高额的医疗费用也是难题。在这方面需要早做准备,到了五六十岁想买保险就不那么容易了。

另外还要考虑到资金流动性的问题,即使是理财也要分开做,有长期有短期。

感谢邀请关注

如果200万存入大额理财,一年5%,能够养老吗?

你确定200万要去买5%的理财?

你这样做不光不能养老,可能收益不保,而且还可能亏本,5%收益的理财产品很多都是中高风险,很可能达不到5%预期收益,要是高风险本金也可能损失。

如果200万买银行大额存单,大银行达不到5%收益,小银行个别能达到,但是万一倒闭了本金直接亏损150万。

银行破产保护也就50万,超过50万倒闭了存的越多亏的越多。

200万要想养老每年5%收益还要稳定无风险,那么你就应该对这200万进行资产配置,使资金的使用率达到最优化,也要让收益率尽量在无风险的情况下达到最大化。

根据你的个人情况只用200万产生的收益来养老,那么4%-5%左右的收益是足够了。一年八万到十万左右,节约一点这些钱是花不完的,老人的开销毕竟不太大。

既然理财,存款都有风险,我们就不能把这些资金放在一个篮子里。必须把预期的风险避给免。

我建议你把资金分成几个部分。

分出80万到两家小银行去存款。一家银行存三年,一家银行存五年,要是有大额利息年结更好,没有就存定期存款。

普通定期分成8张存单一张十万,这样急需取一张影响也不大。

三年到期以后本金分别存三年,五年。

五年到期也错三到五年。

这样几年后基本满足每年都有到期,以后转存五年,以后存款基本都是5%左右收益。

这样一年4万是跑不掉了。基本生活保障有了。

剩下120万,拿50万买理财,中风险以下,期限可以长一些,收益高一些。

就算收益不达预期4%左右是有的,每年2万。

这样一年已经有6万,一个月5000生活可以挺滋润了。

还剩下70万,留10万应急资金,零钱通,余额宝都可以放,灵活利息高,年龄大了生病常有应急资金一定要留足够多。这部分每年收益基本达到2000

剩下的60万,怎么办?当然是奔着超额收益去的,稳定7%分红的股票,买了就放那,每年吃分红,之前每月差不多已经5200,够用就每天分红后继续买入。万一哪天股票想通了翻倍,那你卖出,不就多挣几十万吗?

只要分红比例不低于5%就不用管他价格,这样60万,每年7%,收益4.2万。要是复投,这4.2第二年也会有接近3000收入。

那么这样配置下来,存款80万,理财50万,股票60万,应急资金10万。

收益4+2+4.2+0.2=10.4万,要是理财达到预期你的收益就接近11万。股票分红跌1%-2%,影响也不太大。收益还有10万左右。

这样做的好处在哪里?

首先投资组合就是为了避免单一风险,提升收益率。

避免了理财产品收益不达预期的风险,就算理财产品收益3%+我们年化也能达到5%,一年收益十万。

避免了银行倒闭风险,80万分开存,利息收益都能保障,这部分是旱涝保收。

避免了生病应急理财没法动用,只存款还得动用定期造成收益严重损失,留了10万应急,应该很够用了。

高分红股票稳定性基本不用去质疑,基本都不会退市,亏损。至于股价五年十年总会有一波超额收益,平时年份,红利收益波动也完全不会有太大影响。

不仅避免了风险,手里有了应急资金,收益还提升了1万,遇到大牛市超额收益会让你养老更富有,遇到没行情就吃分红也是美美的养老。

这部分股票只要不退市,每年复利,留给儿孙几十年后也是一笔不小的财富。

所以200万养老够不够,肯定是够了,但是怎么去避免风险,怎么去获取更大的收益,就得用到资产配置。

每个人的情况不同,需要的资产配置方式也不尽相同,你的目标简单,配置也相对简单。

养老不是钱多钱少,投资理财也不是钱多钱少,都要考虑到风险大小,收益是否划算,不要投资没做好本金都保不住,还谈什么养老,还叫什么投资理财。

有什么资产配置需求的可以问答留言。股票期货基金理财问题问答留言,股票长线中线短线,看趋势,支撑,压力位。我会给出一些建议。

如果200万存入大额理财,一年5%,能够养老吗?

200万存银行,一年5%不难拿到。有些银行的智能存款就可以达到。问题是这一年10万的收入是否够你养老。

10万块钱够吗?每天有小三百块的收入,怎么着吃喝也够了,但事实情况不是这样。

计划全对,执行全错既然说到养老,那一定是有大把的空闲时间。有这样的空闲时间手里还有着大把的存款,相信我,你根本控制不了一天只花三百块钱。

我去年添了个宝宝,我妈来照顾小孩儿。我家没有两百万,但是父亲和母亲的退休金加上存款利息,一年下来也有个十万块钱,算符合题主描述的情况。

我妈算了一笔账,一年下来她一共花了十五万左右,也就是平均每天410元。我当时听到这个数字的时候也是惊呆了,心想是不是哪里算错了。仔细一看还真是有这么多。

我妈中间生了一场病,花了小两万。父亲糖尿病,每月就需要一千多的药钱。加上为我看孩子,一时兴起在网上给孙子买个这买个那,一年好几万就没了。平日里老两口还喜欢打打麻将,输多赢少,图个开心。十一全家到海边玩了一趟三四万没有了。再加上日常的吃穿用住,一年十五万真的算少了。

抵不住通货膨胀的压力不往远了说,就说十年前,2009年。我还在上大学。郑州房价四千多,豪宅也不超七千。房价涨的比较不合理,我们就不说了。十年前大学食堂一份盖浇饭五块钱,现在大学食堂哪还有五块钱的。那个时候姨姥姥在养老院,每月只交500元,现在却需要交1000元。物价的上涨已经超过了100%。

现在养老需要10万块钱尚且未必够,再过十年,物价上涨,这些钱更有可能不够。利息不够,花本金,利息就会越来越少,总有不够花的时候。

总结:人一般都不会很有节制的花钱,一旦有钱又有闲,钱更是会不加节制。10万块钱很快就会不够花的。不建议指望用200万的利息来养老。

银行研究僧,你学习,我也跟着学习!

如果200万存入大额理财,一年5%,能够养老吗?

用不完,现在大部分退休人员工资在3000左右,你月8千多有什么不夠的,如果你按每月3千退休金消费的话,每个月还有5千多的节余,一年下来就是6万,十年下来就是六十万,进入本金,十年后年利息就是13万,一个月就是1万多,看看十年后有多少人退休金能涨到一万多。什么事也不能看头条里面说的,因为头条里都是有钱人,少的都得上千万,在头条里你要说我有一个忆,他们也会说不夠用。想想也是,一个忆真的连一张画都买不来,所以说不要看头条里怎么说。我们老百姓就和自己身边的人比就行了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。