企业后进事业编,属退休"中人",应按事业还是企业性质办退休?

2014年10月以前,企业实施养老保险制度,事业单位实施国家养老制度,这就是养老待遇的双轨制。机关事业单位,由于退休待遇有国家保障,因此退休待遇较高。

为了改革有关的养老制度,促进企业和机关事业单位之间人员的流动,2014年10月开始,国家对机关事业单位养老制度实施改革,对其也实施养老保险缴费,退休领取养老金待遇。

机关事业单位养老保险制度改革以后实施的养老制度,跟企业职工是完全一致的,叫做职工基本养老保险制度。不管是养老保险缴费还是有关待遇计算,都趋向于统一标准。

不过,对于实施养老保险制度以前的缴费年限,都会统一计算过渡性养老金。作为之前没有个人账户养老金和职业年金、企业年金的补充。

企业和事业单位之间的流动,由于养老保险制度改革就出现了明显的区别。2014年9月及以前,由企业调入机关事业单位,要按照之前的有关制度处理。

2001年,原劳动和社会保障部发布了《关于职工在机关事业单位和企业之间流动时社会保险关系处理的意见》,明确职工由企业进入机关事业单位,就应当从进入机关事业单位工作之月起执行机关事业单位的退休养老制度。其原有的连续工龄与进入机关事业单位后的工作年限合并计算,退休时按照机关事业单位的办法计发养老金。已经建立个人账户的,其个人账户继续由社保经办机构管理,退休时其个人账户储存额按照每月1/120计发,但是抵减机关事业单位的养老待遇。

2014年9月以前进入事业单位的原企业职工,都要按照事业单位的退休养老制度计算养老待遇了。即使2014年9月以前参加了企业职工基本养老保险,相应的工作年限都要计算为机关事业单位养老金计算的视同缴费年限。只不过个人账户余额留在企业养老保险经办机构单独处理。实施养老保险制度改革以后,虽然有关计算方式一致,但是企业养老保险基金和机关事业单位保险基金还是独立的。

2014年10月实施养老保险制度改革以后,按照人社部规2017年1号文件,由企业进入机关事业单位,相应的养老保险关系可以接续了。也就是说企业的缴费年限可以和机关事业单位的缴费年限接续,按照缴费基数计算基本养老金待遇。

由于机关事业单位2014年10月至2024年9月实施10年的过渡期,过渡期内实施老办法退休待遇保底。企业进入机关事业单位以后在过渡期内退休,过渡期内的机关事业退休中人老办法退休待遇,按照同职务级别或专业技术职务人员的标准计算。过渡期结束以后,就没有老办法兜底的政策了。

那时候,就会完全按照退休待遇新办法计算养老金。

相对而言,在未来企业和机关事业单位的人员流动,养老待遇不会再是壁垒了。#理财大赛第三季#

企业后进事业编,属退休"中人",应按事业还是企业性质办退休?

什么“企业后进事业编”?不通,也不懂。可能出题的老师根本也不知道什么叫“中人”吧?

所谓“中人”是指2014年10月份以后出生到法定退休年龄且没交养老金的那部分——上不挨天,下不着地——那部分人。国家除了按照新人新办法、老人老办法包括不到的“中人”,从2014年10月起到法定退休年龄止,每月按照一定比例补发工资。到2024年10月份——10时间过度结束。

企业后进事业编,属退休"中人",应按事业还是企业性质办退休?

企业工作,后进事业编,只要是事业在编人员,退休就是事业编享受退休生活待遇。这多好呀!

企业后进事业编,属退休"中人",应按事业还是企业性质办退休?

按事业性质办理退休,享受事业单位退休^中人"基本养老金待遇。

我退休前的单位有两个人是从市属国有企调入的,先后都上到了事业单位的偏制。两人分别在2018年上半年和下半年办理的退休手续,都是按照事业单位人员办理的退休手续,享受退休“中人"的基本养老金待遇。

我国的机关事业单位是2014年10月1日推行养老保险制度改革的。如果是在机关事业单位养老保险制度改革之后,即2014年10月1日之后从企业调入事业单位的,毫无疑问他在企业的养老保险关系可以直接转移按续到机关事业单位的养老保险基金,形成累计缴费年限,退休时按照事业单位的养老保险计发办法计算养老金待遇。

如果是在机关事业单位养老保险制度改革以前调入事业单位的,2017年国家人社部第1号文件中,专门就养老保险关系转移接续后的相关待遇计发问题发了通知,明确从企业调入事业单位的人员,只要已经纳入正式的事业单位编制,由企业进入到机关事业单位工作之月起,执行机关事业单位的退休养老保险制度,其原有的连续工龄与进入机关事业单位后的工作年限相互认定,合并计算。在企业时的养老保险个人账户储存额额与现在的事业单位养老保险个人账户合并,退休时根据本人的职务丶职称或技术等级确定视同缴费指数丶视同缴费年限,按机关事业单位的办法计算养老金待遇。

由此可见,从企业调入事业单位并取得事业编制,属于退休“中人”,完全可以按照事业单位性质办理退休,享受事业单位退休“中人”的基本养老金待遇。

企业后进事业编,属退休"中人",应按事业还是企业性质办退休?

企业后进事业编,属退休“中人”,应按事业还是企业性质办退休?

企业后进事业编人员,过去在企业即在企业养老金制度改革之时,大都在1992年至1996年期间就开始缴纳养老保险费用,中途通过一定的关系调入了事业单位进入了事业编制,这种情况各地都有,正所为各显神通嘛。最终获得了事业编制,然后办理退休手续,这当然是要以事业“中人”办理退休的。按事业单位统一规定2014年1月之前缴费或没缴费的年限都称视同缴费年限,用当地规定的事业单位中人视同指数计算平均指数和直接计算过渡性养老金,对于中途企转事的原已交费用,有些地方不予退返,而且欠缴的还要补上;有些地区原本一直是亊业编的,因过去参照企业缴了費的个人部分会返还给个人;有些地区中途由人事代理考转事业编的,过去没交养老保险的也要求一次性补缴后按事业编制发放待遇和办理退休手续。

因此:不论是否补缴社保,中途企转事业编制的人员退休时肯定会按事业性质办理退休。

企业后进事业编,属退休"中人",应按事业还是企业性质办退休?

企业后进事业编,属退休中人,应按事业企业性质办理退休?其实现在按事业还是企业办理退休,养老金的计算方式都是一样的,如果享受退休中人待遇的,还是要按照事业单位退休中人的方式来办理。

在企业工作时,如果属于国有企业,那么在国有企业缴费之前的工作年限要计算为视同缴费年限,在国有企业开始缴纳养老保险以后,其实际的缴费年限要计算为实际缴费年限;如果是在2014年10月之前进入事业单位工作,而且属于事业单位正式编制的工作人员,那么从企业调入事业单位工作起到2014年10月之前在事业单位工作的年限要计算为视同缴费年限,2014年10月之后的工作年限要计算为实际缴费年限。

如果属于民营企业的职工,后来通过公开招考进入了事业单位,那么原来在民营企业的缴费年限要计算为实际缴费年限,在企业民营企业工作没有缴费的工作年限,则不能计算为连续工龄,到事业单位工作以后,2014年10月之前的工作年限,要计算为视同缴费年限,2014年10月之后的工作年限要计算为实际缴费年限。由于从企业到事业单位,涉及到视同缴费年限、实际缴费年限,而由于事业单位和企业缴纳养老保险的时间段不同,所以计算起来还是比较复杂,今后只能按照个人人事档案的记载来认定。

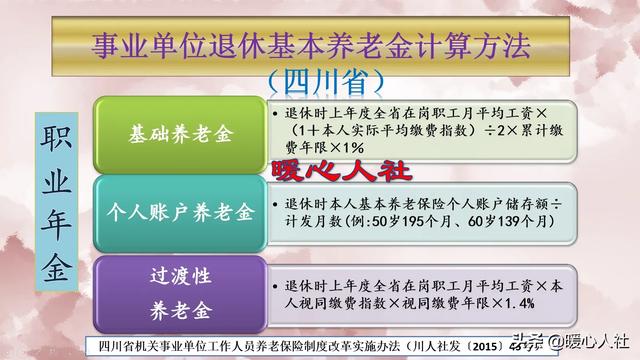

如果你是属于2014年10月之后在事业单位办理退休,肯定是属于事业单位的退休中人,如果累计缴费缴费年限(含视同缴费年限)达到了15年以上,达到了法定的退休年龄,由于仍然属于新老两种制度过渡交替的阶段,仍然是属于退休中人,肯定是要享受事业单位退休中人的待遇。其实事业单位退休中人的待遇,主要体现在过渡性养老金方面。基础养老金、个人账户养老金,事业单位和企业的计算方式完全是一样的,都是按照缴费基数、缴费年限、个人账户资金余额、上年度职工月平均工资等因素来计算。但在过渡性养老金的计发系数的计算中会有差别。事业单位过渡性养老金的计发系数要参考事业单位工作人员的技术职称、职务、职级待遇来综合考虑。

如果按照事业单位退休中人来计算养老金,同样需要按照新老两种办法来对照,按照新办法计算低于老办法的,按照老办法执行;高于老办法的其高出的部分,仍然需要按照十年的过渡期,按比例计发,在2024年9月30日之前计发完成;同时如果按照事业单位中人办理退休的,还要计发职业年金。职业年金虽然是属于补充养老保险,但这是作为事业单位养老金的一个重要组成部分。

综上所述,从企业进入事业单位工作的人员,如果是在2014年10月之后办理退休的人员,应当属于退休中人,退休中人与其他退休人员的区别,就是有视同缴费年限,有过渡性养老金。从企业进入事业单位工作,并在事业单位办理退休的中人,也是按照事业单位退休中人的的办法办理退休。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。