社保缴费15年与缴费20年退休待遇有多大的差距?补缴划算吗?

社保缴费年限不同,会产生一定的养老待遇差距,但是根据不同条件会有不同的结果。#理财大赛第三季#

现在我们普遍实施了养老保险缴费,养老保险缴费以后都会增加养老金待遇,多缴费一个月,都会增加一定的养老金额度。

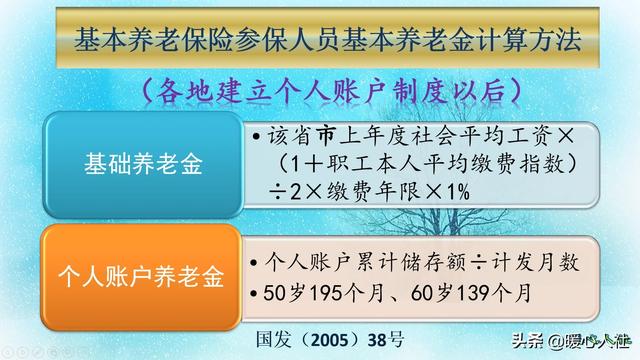

我们看一下养老金计算公式,这是由国家2005年国发38号文件确定的,退休领取的基本养老金主要包括基础养老金和个人账户养老金两部分,计算公式全国统一。

(一)基础养老金,直接和缴费年限挂钩。如果按照60%基数缴费一年,可以领取0.8%的退休上年度社会平均工资的基础养老金,多数人缴费都是按照最低基数缴费的。养老保险缴费20年和15年,多缴费五年的话可以领取4%的社会平均工资。

山东省等一些地方已经开始单独公布养老金计发基数,而不再统一使用社会平均工资。相应的养老金计发基数,每年都会增长,今年山东省计发基数是6573元,增长了5%;北京市是9910元,增长了7%。如果不是近几年退休,未来相应的计发基数也会越来越高。

如果15年后的计发基数是1.5万元,每月差距就是600元。所以说,现在缴费未来社平工资高时退休最划算。

(二)个人账户养老金,于个人账户的余额相关和退休年龄确定的计发月数相关。对于同一个人,计发月数是相同的。

个人账户是按照缴费基数的8%记入,然后每年会记发一次记账利息。如果说现在每月缴费基数是3500元,每月计入个人账户钱数就是270元,一年累计4050元。以后每年缴费基数提高,记入个人账户的钱数也会提高。

2016年个人账户记账利率是由国家统一公布,个人账户记账利率一直在7%~8%以上。如果是15年后退休的话,多缴费5年退休时个人账户至少能够多增加四五万元。按照5万元计算,60岁退休计发月数是139个月,每月可以多领取360元的个人账户养老金。

五年多领取960元的养老金还不划算呢?当然很划算。但是,多领取960元的养老金,仅仅是开始而已。按照国家每年调整养老金的通知,退休人员养老金也会年年增加。国家规定,要根据社会平均工资增长情况和物价变动情况,每年对养老金进行调整。

养老金调整主要包括定额调整、挂钩调整、适当倾斜三部分,挂钩调整主要分为按缴费年限挂钩和按养老金水平挂钩。按照山东省的养老金调整方案,多缴费5年养老金年会多增加接近30元左右。

所以,养老费多缴几年还是蛮划算的,毕竟人们并不知道退休以后会活多少年。一般来说,参加了养老保险的人预期寿命要比没有参加的人要长一些,有一份更高的养老金是非常划算的。

社保缴费15年与缴费20年退休待遇有多大的差距?补缴划算吗?

社保缴费15年与缴费20年退休待遇有多大的差距?补缴划算吗?缴费年限15年与20年相比,虽然只相差了5年,但是养老金的差别还是比较大的。下面和大家分享我的个人观点:

第一,缴费15年只是达到办理退休的基本门槛。

养老保险最低缴费年限达到15年,达到法定的退休年龄,就可以办理退休,这是社保法规定的办理退休的基本条件,其中缴费15年和达到法定的退休年龄必须要同时满足。缴费15年只是在办理退休时,要求缴纳养老保险时的一个基本门槛,但并不是缴满15年就可以停缴或是不再缴纳。当然如果作为经济困难的灵活就业人员,如果这时停缴了也不会影响今后在达到法定的退休年龄时办理退休,但是缴费15年的的养老金是比较低的。

第二,缴费20年养老金会比缴费15年养老金差距又多大?

养老金的计算是按照缴费基数、缴费年限、个人账户资金余额、上年度职工月平均工资等来作为基本的计算依据。缴费20年与缴费15年相比,由于个人账户要多积累了5年的缴费年限,所以个人账户资金余额要多5年的计入资金。比如我们的平均缴费基数是每月4000元,那么每月计入个人账户的资金就是320元,每年就是3840元,5年就是19200元,也就是缴费15年与20年相比,个人账户就要多19200元。假如是按照60岁来办理退休,那么个人账户养老金每月就要多138元。在基础养老金计算中,缴费年限同样是一个重要因素。假如每缴费一年的基础养老金的计发基数是60元,那么缴费15年就是每月900元,缴费20年就是每月1200元,每月就要多300元的基础养老金,加上个人账户养老金每月就要多438元。缴费基数越高,基础养老金和个人账户养老金增加的比例还要更高,一般情况下,每多一年缴费年限,养老金增加100元左右这是比较普遍的。

第三,补缴划算吗?

如果是为了增加缴费年限而去补缴,这在政策上肯定是行不通的。按照国家人社部(2016)132号文件精神,灵活就业人员不能通过补缴的方式来增加缴费年限。所以对于灵活就业人员来讲要补缴5年是比较困难的,即使有钱也无法办理;但如果你在缴费过程中又出现了中间断缴的情况,如果中间断缴的情况补交以后能够增加缴费年限,这种情况有些地方是可以补缴的,如果你所在地区的社保部门同意补缴,我倒是认为补缴是非常划算的,虽然可能要缴纳一定的滞纳金,但总体上还是划算。这种划算主要体现在这么几个方面。一是每多一年缴费年限每月养老金要增加接近100元,这是需要领一辈子的事情;二是有利于今后调整养老金时增加调整的比例。国家每年调整养老金都要与缴费年限进行挂钩调整,从这几年各地挂钩的比例来看,最低是每一年缴费年限增加3元,有的地方是每月增加5元,增加5年的缴费年限每月就要增加15元到25元,而且每年都要调整;三是今后的死亡待遇也要和缴费年限挂钩,缴费年限越长的,今后家属领取抚恤金待遇更高。所以不管从哪个方面来分析,能够补缴都是非常划算的,但关键是能不能补缴的问题。

综上所述,社保缴费15年和20年相比,养老金每月相差400多元到500元左右,同时还要影响今后国家每年调整的养老金的比例、今后的死亡待遇等;如果能够补缴当然是比较划算的,但现在是政策不允许补缴。

社保缴费15年与缴费20年退休待遇有多大的差距?补缴划算吗?

前几天给一个同事办理了退休手续,她说为什么我缴纳社保15年才领800多养老金,而我们另一个同事也是缴纳了15年就领1200多。

同样的缴纳15年的社保,领取的养老金的多少也是不一样的。这是因为养老金的高低,不止只是由缴费年限决定的,还有缴费基数决定了。

那么缴纳15年社保和缴纳20年社保,养老金会差多少呢?1.社保缴纳15年是领取养老金的一个最根本的条件。如果不到15年,即使是到了退休年龄也是无法领取养老金的。只能延迟缴费至满15年才可以。

也就是说,想领取养老金,必须满足的一个最基本的条件是社保要达到15年的一个年限。

那么缴纳15年能领取多少养老金呢?

通常也是根据各地区的缴费基数不同而不同。按照最低缴费基数来缴纳,养老金一般会在800-1000元,当然了像上海北京等地区,也会达到1800元左右的一个水平。

2.那么在同一地区,社保缴纳15年和20年,养老金能差多少呢?

01.同一地区,同一个缴费基数的情况下,比如退休年龄都是60岁,都是按照最低缴费基数缴纳的,退休时当地的社平工资是7000元。

那么社保缴纳15年的基础养老金是:

(7000+7000*0.6)/2*15*0.01=840

那么社保缴纳20年的基础养老金是: (7000+7000*0.6)/2*20*0.01=1120

基础养老金多了280元。

02.个人账户金额是根据个人缴纳的基数的高低决定的,因为计入个人账户的金额是根据缴费基数的8%计算的。

所以缴费基数越高,那么计入个人账户金额就越高。同样的,缴费年限越长,那么累计计入的金额也就越多。

按照60%基数多缴纳5年,往后多缴纳的话,社平工资每年递增10%。

第一年是7000的社平工资,每年计入4032元,第二年的社平工资就会是7700元,个人账户计入4435元,第三年的社平工资会是8470元,个人账户计入4879元,第四年社平工资是9317元,个人账户计入金额是5367元,第五年社平工资是9401,个人账户金额计入是5415元。

多缴纳5年,个人账户金额差不多就会多23640元,那么每月个人账户养老金就会多23640/139=170元。

综上,多缴纳5年的社保,社保缴纳20年比缴纳15年,在同一缴费基数,同一档次的时候,差不多可以多领450元。

当然了,如果缴费基数不一样的话,养老金的差距也是不一样的。

补交是否合算呢?1.如果是在单位缴纳社保的情况,单位这几年没有给您缴纳的话,那还在时效期内,是完全可以让单位给补交的,个人只承担个人部分,单位部分和滞纳金由单位承担。

这时候的补交,费用是较少的,而且可以增加缴费年限,所以建议补交。

2.如果是个人以灵活就业方式缴纳社保的,想要补交的话,首先得有地区性的补交政策,否则是补交不了的。

比如地区性的可以补交中断的部分的养老保险的话,并且您的资金也充余的话,即使是滞纳金由自己承担也是比较划算的。

因为增加了养老保险的缴费年限,能多增加养老金,每年可以多领养老金。

而且在养老金每年的上涨上也是根据个人的缴费年限进行多增加的。比如山东在缴费15年以下的,每满一年增加1.5元。16_25年的,每满一年增加2元。

所以,如果在同一地区,都是按照最低缴费基数来缴纳社保的话,养老金差了400-500元。

而且如果可以补交的话,建议补交,可以多领养老金,而且缴费年限长的,每年可以多上涨养老金。

社保缴费15年与缴费20年退休待遇有多大的差距?补缴划算吗?

这个问题不能一概而论。国家社会保险法规定,参保人员的工作年限(社保缴费)最低不能少于15年,才能办理退休领取养老金。社保多缴一年,将来退休时每个月领取的养老金基础数额就高一级,每年调涨的养老金比例也会相对高一些的。实事求是地讲,事业单位和企业职工职员,因为有单位帮助缴大头,自己的工资中每个月只扣个二到三百元,社保多缴一些年份是很划算的。如果是自由职业者和灵活就业人员自己掏钱缴社保,由于没有单位替其缴款部分,社保费限全额归自己埋单,一年大约要缴八仟多元。所以,社保缴足15年以后,多交年限是不太划算的。

社保缴费15年与缴费20年退休待遇有多大的差距?补缴划算吗?

工薪劳动者交纳养老保险是带有制度”强制性”的,交费年限也不是自己说了算。只有灵活就业人员可以自愿参保交费并自由选择缴费年限。

近几年来,随着我国养老保险制度的不断完善,老百姓的生活水平明显的提高,保障意识也有了明显的提升,养老保障问题也纳入了家庭预算,自费缴纳灵活就业人员养老保险。

大家知道,灵活就业人员自费参加养老保险,男性60岁退休,女性55岁退休。

灵活就业人员自己承担养老保险费用相对要比较高,自己要承担20%,如果已经交纳了15年了,由于经济压力实在是负担不起,那么也可以补交,等到退休时再办理退休就可以了。如果我们完全没有负担的情况下,我还是建议大家多缴纳养老保险,这样可以提高自己养老保险的档次和地位,毕竟退休后的养老金相对要多一些。

缴费15年和20年,他们退休后的养老保险待遇差距有多大。计算养老金方法:养老金总额=基本养老金+个人账户养老金。

下面用实际例子比较一下:

张师傅养老保险缴费15年,王师傅缴费20年。二人都是按照100%的档次交纳的养老保险,张师傅个人账户总额为7万元,王师傅个人账户总额为8.5万元,退休时所在地区的在岗职工月平均工资3000元,接下来我们算一算两个人退休后能拿到多少。

张师傅的养老金=3000×15%+70000÷139=980元。

王师傅的养老金=3000×20%+8500O÷139=1211元。

那么我们可以看出缴费的时间越长,退休后的养老金就相对越多,如果经济承担得起还是多交为好。

多缴费五年到底划算不划算,接着往下算。

一是五年缴费总额:3000X20%+600x12=720x60个月=36000元

二是每年所得养老金总额:211x12=2532元

按照养老保险估算法大约12年就可以回本。如果养老金每年以5%的速度增长,再加上向低收入者倾斜政策,回本的时间更短。

在今年的6月的养老金融会议上,中国老年协会会长胡晓义在会上说:目前测算的参保人员中预期寿命男的84岁,女的87岁。如果能达到这个水平,那么你就赚大了。

居士解答,谢谢阅读!

社保缴费15年与缴费20年退休待遇有多大的差距?补缴划算吗?

社保缴费15年与缴费20年退休待遇有多大差距?补缴划算吗?

灵活就业人员一般指数缴0.6比较划算,虽然指数低养老金低,如三线城市社平5820年缴15年养老金970元,但缴费只需7.6万元。多缴指数就不划算了,例如按指数1缴要多缴5万多元,多拿养老金279元,多缴五万元,得15年拿回成本。所以灵活就业人员一般采取低缴指数多缴年限的方法比较划算。题主问到缴15年退休与缴20年退休养老金有多大差距,这要根据城市社平高低决定,城市大社平高I5年和2O年差距大,城市小社平低15年和20年差距小。这里我们以武汉和荆州两个城市,缴纳指数0.6为例,15年缴费荆州市可拿养老金每月810元,而缴费20年退休则可拿养老金1059元,荆州买20年比买15年养老金多248元。而武汉市买15年养老金是1439元,买20年养老金2156元,武汉买20年比买15年养老金多717元。见下面Excel计算表:

至于补缴是否划算,如果社保局让你补缴肯定是划算的,因缴的时间长养老金拿的多,一般是指数买低年限买长最为划算。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。