大额存款是指多少钱?各家银行有什么不同?

大额存款,绝大多数银行都是指5万元以上的存款,标准已经好多年了。这是为了吸引大量的资金,大家想想在二三十年前要有五万元,确实是一笔“大额”的存款。大额存款取现需要预约。

一般来说,大额存款会有优惠利率。不过随着人们越来越有钱,国有大型商业银行对于五万元左右已经不是很感冒了,有的银行取现额度提升到了10万元乃至20万元,超过额度就需要预约,否则不能提现。

根据《中国人民银行关于开展大额现金管理试点的通知》,我国从今年7月份开始,在河北、浙江、深圳三地实行大额现金管理试点,这是国家将大额现金统一管理的一个标志。河北省限额10万元、浙江省30万元、深圳市20万元,不仅仅超过额度取现要预约,超过额度的存款也是需要登记的,现金实物还将通过冠字号进行可追踪监测。

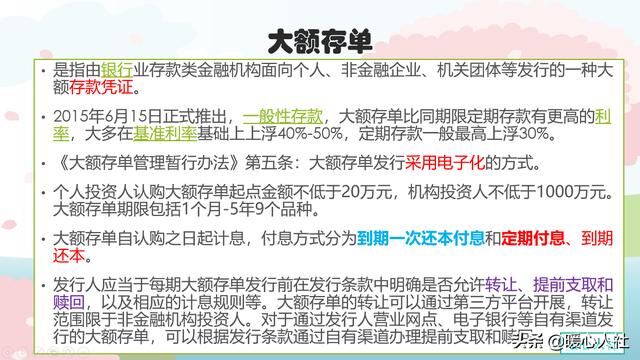

其实还有一个概念,大家非常容易搞混,那就是大额存单。2015年,人民银行推出了《大额存单管理暂行办法》,专门设立了一种大额存单的存款业务。

大额存单一般指的是对个人存款20万元以上(最初是30万元),非金融机构1,000万元以上发行的一种电子存款凭证。起付线额度高,相应的利率优惠更高,一班能比基准利率上浮40%~55%。如三年期整存整取基准存款利率是2.75%,优惠后的利率能高达3.85%~4.2625%。已经不逊于储蓄式国债和大多数银行理财产品了。

大额存单是发行而不是存入。一般来说,相应的大额存单需要报备人民银行后才可以发行,而且跟国债一样有限额。可以说我们是购买大额存单而不是存入大额存单。超出限额部分,银行就不会再支持个人或机构购买了。

总体来看,大额存款反而比大额存单要灵活,一些中小型商业银行或者地方性商业银行,对于大额存款方面给予的利率更高,有的能达到4%~4.8%。而大额存单由于受到央行的备案限制,相应的优惠利率一般只能控制在55%以内。但是中小型银行和地方性商业银行毕竟网点少、知名度不高,即使优惠利率高,同样受到存款保险制度的保护,相应的吸引力也不大。

大额存款是指多少钱?各家银行有什么不同?

所谓大额存款,简单理解就是额度比较大的存款,究竟多大存款才算大额,不同的银行以及不同的场合对应标准是不一样的。

今天我们就从普通大额存款,VIP大额存款,大额存单,以及大额可疑交易来简单说一下,不同情况下大额存款的门槛是什么。

1、普通大额存款。去银行存款,银行都会对客户划分个等级,不同等级的客户能给到的待遇以及利率是不一样的,而且不同银行划分客户等级的标准还不一样。

通常情况下,不同类型的银行对应的大额存款门槛如下:

国有大银行:300万以上;

股份制银行以及一些大型上市银行:100万以上;

地方城市商业银行:50万以上;

信用社(包括农商行)以及一些民营银行:20万以上,当然这个不是绝对的,比如有一些小地方的信用社,你要是有个5万块钱以上,对他们来说也算是大额存款了。

2、VIP大额存款。目前各大银行都设有VIP客户服务,存款达到一定的额度之后,就可以享受VIP服务。

当然这个VIP服务的门槛不同的银行规定也不一样,但通常情况下,最少要有个100万以上才能享受VIP服务,部分银行甚至要求500万以上才能享受vip服务。而要享受到超级vip服务,普通银行最少要500万以上,大型银行最少要1000万以上吧。

3、大额存单根据中国人民银行的相关规定,目前大额存单的最低门槛是20万块钱,所以目前很多银行的大额存单最少是20万起认购,如果是单位客户存款,那最少是1000万以上。

当然在实际操作过程中,每个银行的门槛是有一些小的差别,比如有些银行的大额存单门槛最少是30万以上。另外现在很多银行都开设不同档位的大额存单,有20万,30万,50万,80万,100万,而且门槛越高,对应的利率会越高。比如下图是目前部分大额存单对应的所有期限以及门槛。

4、大额可疑交易。根据监管部门的相关要求,银行的账户来往超过一定的金额之后,就要上报给央行,简称大额可疑交易上报。

大额可疑交易的上报标准如下:

(1)当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金缴存、现金支取、现金结售汇、现钞兑换、现金汇款、现金票据解付及其他形式的现金收支。

(2)非自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币200万元以上(含200万元)、外币等值20万美元以上(含20万美元)的款项划转。

(3)自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币50万元以上(含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。

(4)自然人客户银行账户与其他的银行账户发生当日单笔或者累计交易人民币20万元以上(含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。

大额存款是指多少钱?各家银行有什么不同?

在日常生活中我们常说的大额存款,其实在不同场合、不同银行,大额存款的定义和指代是不同的。

大额存单大额存单是银行面向个人和企业、机构客户发行的记账式大额存款凭证(大部分银行是电子式凭证,也就是在银行卡下,小部分银行有存单式的纸质凭证),是具有标准化期限、最低投资金额要求、市场化定价的存款产品,按照人民银行相关规定,大额存单纳入存款保险范围,也就是50万以下保本保息。

根据2015年6月2日中国人民银行发布的《大额存单管理暂行办法》第六条,大额存单采用标准期限的产品形式,个人投资人认购大额存单起点金额不低于30万元,机构投资人认购大额存单起点金额不低于1000万元,大额存单期限包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年共9个品种。之后个人投资人认购大额存单起点金额不修改为不低于20万元。

也就是说,对于个人投资者而言,至少是20万元才能称之为大额存单,但这只是起点金额,各个银行可根据自身情自行发布大额存单产品。

比如中国农业银行的面向个人投资者的大额存单,至少有20万元、25万元、30万元、50万元、80万元、100万元等6个起点金额。

而中国工商银行的面向个人投资者的大额存单,目前只有20万元、30万元、50万元、100万元等4个起点金额。

有的银行,20万元产品缺失或者满额,但是总体来说,如果大额存款是指大额存单,那么至少是20万元。

大额存款而对于一些银行的客户,大额存款是指可以获得比普通存款更高的利率的存款而非大额存单,这个时候,大额存款是指比普通存款利率更高的存款,也就是存款能够取得优惠利率的存款起点金额,比如某银行普通存款分三个档次。1万元以下,1万元至100万元,100万元以上,比如你要存五年定期,金额小于1万元只能是4.13%的利率,如果1万元的话可以给到4.7125%的利率,如果有100万元的话深圳可以给到4.875%的利率,在这里,1万元应该就算大额存款,还有一些银行分的没这么细,5万元或者10万元就算大额存款,也会给于较高的利率。

存取款时的大额如果到银行存款,没有携带银行卡或者存折,也就是俗称的无卡存款、无折存款,超过1万元的,银行就要求你出示身份证,在这个场合,1万元就算大额。

如果你有存款到期,要到银行取现金,银行会提示你取现金超过5万元要携带身份证,如果是代理办业务,需要本人和代理人的身份证,在这个场合,5万元算是大额。

而如果你要取现金走,银行还要求你提前一个工作日预约,否则临时去银行取款,银行很可能会以库存不多而拒绝你,大多数银行超过5万元需要预约,也有的银行是10万元需要预约,在这个场合大额是指5万元或者10万元。

所以你看,不同的场合,不同银行而言大额是不同的。

大额存款是指多少钱?各家银行有什么不同?

现实生活中,我们总是听到别人说大额存款,大额存款,那么大额存款到底是多少钱?它在各家银行又有何不同,能享受的待遇有何区别?

普通的大额存款标准对于大额存款,在不同的银行标准是不一样的,比如对于1万元,个别小银行就认为是大额存款,会给予你利率上的区别对待了,但是对于国有四大行而言,2万元以下的金额还让客户自己到ATM机子上自助办理业务呢。

5万元,这个应该是普遍性的大额存款标准,在广大的地方中小银行,5万元往往就是银行办理金卡的标准了,日均存款达到5万元可以享受到初级的贵宾待遇,而5万元以上及以下往往存款利率也有区别,这也是《金融机构大额交易和可疑交易报告管理办法》中对于大额交易的标准。

20万元,这个是对于大银行而言,以四大行为例,20万元起步的存款,属于大额存单,也只有20万元以上的存款,才可以享受到高于普通定期的存款的利率上浮比例。

所以,大额存款并没有一个固定的标准,在不同的银行要求不一样,整体上而言,对小银行来说,一般为5万元;对于大银行则一般为20万元。

特殊的大额存款标准上述所讲都是普通的标准,在银行有一类最高级别的客户,其存款不仅享有最大的利率优惠,还有专属的理财产品及专门的客服人员,此外银行还会邀请客户免费参与各种活动、沙龙等等,赠与客户免费的体检以及图书等等,对这类人员的要求,存款金额一般不低于600万元,即使是小银行一般也得300万元以上,达到这个存款金额的,被称之为私人银行客户,这也是银行的最顶尖的客户群体了。

总结按照《金融机构大额交易和可疑交易报告管理办法》中对于大额标准的定义仅为5万元,按照《大额存单管理办法》中的规定大额标准为20万元,所以说只要你拥有5万元以上资金,就可以说自己在银行有大额存款了,如果感觉5万元有点拿不出手,那么20万元绝对是可以了,杠杠的。

大额存款是指多少钱?各家银行有什么不同?

2015年推出的大额存单,至今都受到了银行、理财者、投资者的热爱,不仅仅是年化利率高,还能够提高一定的灵活便利程度。大额存单,简单点说就是额度大一些的定期存款,多少额度呢?个人为20万、30万起存,机构为50万、100万起存。大额存单有什么利处,各家银行又有着怎样的不能呢?

一、大额存单,银行的“利剑”、大额理财者的“至宝”。可能很少有投资者了解大额存单,因为动不动就是20万、30万起步,数字也就将更多的投资者“拦在”了门外。还是需要了解了解这种近些年很火的理财。大额存单的优势:1、基准利率上浮比例达,一般为40%,甚至还有城镇银行、农村银行能够上浮至50%、55%水平,以三年期大额存单为例,年化利率就能够达到3.85%、4.125%、4.3%水平等。2、到期以前能够进行转让。各家银行都有着大额存单的转让平台,在未到期前7天都能够进行转上,当然了,对于利息会有一定的折损。缺点呢?就是投资门槛较高,额度较大。

二、各家银行有什么不同?各家银行大额存单的不同点主要有三方面:1、期限不同,年化利率不同。同期限情况下,各家银行的年化利率也是呈现着不同,可以用国有大型商业银行、其他商业银行、城镇银行、乡村银行、民营银行进行分类,并且年化利率呈现低至高的存在。2、投资门槛的不同,有些银行是20万起投,有些是30万起投,也有一些是50万起投,具体就需要看银行的标准规定了。3、执行不同,有些银行能够给予月付息的模式,而有的银行只能给予到期支付利息的模式。

作者不易,多多点赞,十分感谢!

大额存款是指多少钱?各家银行有什么不同?

常听说大额存单,但是很多时候我们都把大额存款和大额存单相混淆。其实二者还是有很大的差别的。

大额存款并没有明确定义,各家银行的标准也不同。一般存款金额大于5万元的存款可就称为大额存款了。

根据1997年人行发布的《关于加强金融机构个人存取款业务管理的通知》,超过5万元的单日取款,需要提前一天向银行进行预约备案。而日常我们要去银行存超过5万元的存款,必须按照《金融机构大额交易和可疑交易报告管理办法》对储户进行反洗钱报送查询。

当然,对于部分地方性小银行来说,超过1万元的存款,也可能被定义为大额存款,并低存款金额的存款,在相同期限内有利率上的差别。

比如上图某家地方性中小银行的利率,执行1万元以下一种利率,1万元(含)以上又是一种利率。

而我们日常在银行常见的通知存款,也属于银行传统大额存款的一种,起存金额超过5万,可选一天、七天两种存期,比常见定期存款更加灵活,且高于定活两便存单的利率。如果支取,需要提前一天向银行进行预约。

综合来看,各家银行因各自规模题量不同,对于大额存款的定义也有很大的差距。而大额存单自2015年推出以后,因为其高于普通储蓄存款利率,灵活性、流动性强等优势,受到大额储户的欢迎。大额存单起存金额至少20万起,也是可以称之为大额存款。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。