为什么我交了23年的社保,个人账户才27000多元?

个人账户里的钱数究竟是如何形成的,可对于很多人来说可能是一个谜。比如有人疑问,缴了23年的社保,个人账户27,000多元,而有的人却有10万、8万,这究竟是怎么回事呢?

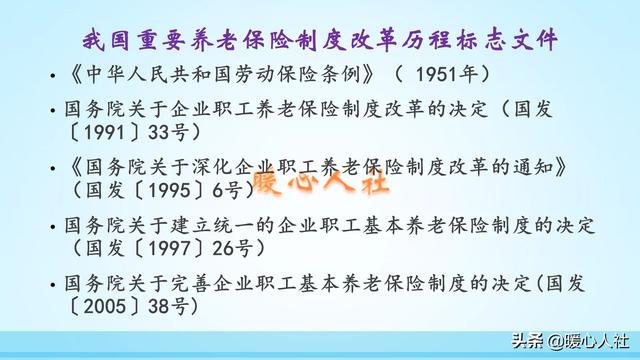

养老金个人账户形成的规律。说实话,养老保险个人账户制度是1997年《关于建立统一的企业职工基本养老保险制度的决定》,全国才统一建立起来的。1997年以前,各地是陆续建立的,有的地方是92年,有的地方是94年,有的地方则是96年。

2005年以前,个人账户的缴费一般是个人缴纳3%~4%,用人单位缴纳不超过20%。记入个人账户的钱数,是按照缴费基数的11%记入,就是说个人缴费以外的企业缴费部分也会进入个人账户。当时,个人账户养老金的计算方法是除以120个月,不管退休年龄如何。

至于另一部分养老金,叫做基础养老金,是不管缴费年限、缴费基数怎样如何,统一按照上年度职工月平均工资的20%计发。而且如果退休前缴费不满15年,将个人账户一次性退给本人,不享受退休待遇。

当时由于社会平均工资较低,实际上个人账户里面的钱数也不多,社平工资只有几百元,再按照11%计算,一般也就个人账户能有几千元而已。

除了个人账户养老金和基础养老金,还有过渡性养老金,主要是针对建立个人账户,以前的缴费年限缺少个人账户养老金的补偿。

实际上,由于我们社会平均工资增速很快,一般能达到10%~15%以上。个人账户余额由于缺少科学的管理办法,记账利率只有一年期定期利率普遍也就2%~3%,相对贬值速度很快。所以,人们参加养老保险的积极性并不高。

为了进一步完善养老保险制度,2005年国家出台了《关于完善企业职工基本养老保险制度的决定》,制定了现在的养老金计算方式。

基础养老金,也变成了多缴多得、长缴多得的待遇计算模式,按照缴费年限和缴费档次相挂钩。

个人账户的计入比例也发生了重大变化,按照缴费基数的8%记入的。而且职工个人缴费比例也是有缴费基数的3%~4%提升到8%。

这种情况,个人账户里的余额相当于自己给自己积攒的养老金了,因此也成了真正名副其实的“个人账户养老金”。个人账户里的余额,职工去世后,没有领取完的,可以继承。

因此,总体来看个人账户里的钱数主要是有缴费基数和历年的个人账户记账利率确定的。一般来说,之前几年由于缴费基数低、记账利率低,相应的钱数肯定积累不多。2016年以后,个人账户记账利率由国家统一公布,2016年是8.31%、2017年是7.12%、2018年是8.29%、2019年是7.61%。因此,未来个人账户里的钱数会越来越多的,像27000元的情况会越来越少。

为什么我交了23年的社保,个人账户才27000多元?

怪不得谁,这说明你的缴费基数低,缴费水平低,工资水平低。

大家好,我是社保专家思之想之,为什么,交了23年的社保,个人账户只有27000多元?

决定个人账户余额的不只是缴费年限,更为关键的是缴费基数和缴费水平的高低。

在单位参加职工养老保险,个人缴费比例为8%,个人缴费全部进入到个人账户。

缴费23年,个人账户余额只有27000多元,平均每月缴费98元。

照此推算,缴费基数为98÷8%=1225元。这个缴费基数是非常低的,应该是按照当地平均工资60%的社保缴费下限来参保缴费的。

如果是个人参保缴费的话,缴费比例为20%,其中8%进入到个人账户,也就是40%的缴费进入个人账户。

照此推算,缴费基数也是98÷40%÷20%=1225元。

1225元缴费基数还不如很多地方的最低工资标准高,确实是属于超低水平的缴费,因此尽管缴费年限有23年,但是进入到个人账户的钱自然也没有那么多。

如果你是60岁退休的话,个人账户养老金计发月数是139个月,意味着你的个人账户养老金只有27000÷139=194元,也是低得可怜的水平。

所以,要想领取高额养老金,缴费年限是一方面,长缴多得,更关键的是缴费水平,因为养老金也是多缴多得。

小结:

缴费23年,个人账户只有2.7万多元,只能说明你的缴费水平太低,要想以后养老金高一些,有必要提高自己的缴费档次。

更多社保问题关注思之想之。欢迎点赞。

如果你想要咨询社保问题,请点击我的头像,点击屏幕下方的圈子加入。

为什么我交了23年的社保,个人账户才27000多元?

为什么王平交了23年的社保,个人账户才270000多元?其实这个你可以注册掌上社保12333,好好对个人账户仔细核查一下,上面对历年的缴费基数记载还是比较清楚的。计算方法应该没有什么问题,也不会弄错,根据我经验来分析判断,缴费23年,个人账户27000多元,也是属于一个比较正常的水平。

你缴费23年,按照现在的时间来推算,你是从1997年或是1996年开始缴费,1996年到2006年这10年的缴费基数都是比较低的,即使到了2019年,在很多地方的职工社会平均工资也才50000元左右,如果按照60%来缴费,很多地方的缴费基数也就是3000元多一点。而在养老保险的缴费中,如果属于单位职工,按照国发(1997)26号文件,即《国务院关于建立统一的企业职工基本养老保险制度的决定》精神,当时养老保险的缴费比例不超过20%,其中个人缴费的比例1997年不得低于本人缴费工资的4%,1998年起每两年提高1个百分点,最终达到本人缴费工资的8%。按照当时的政策规定,你个人的缴费比例1997是4%,按照每两年增加1个百分点,1999年为5%,2001年为6%,2003年为7%,到了2005年才增加到8%。个人缴费部分是要全部划入个人账户的。

2005年12月,国务院出台了国发(2005)38号文件,即《国务院关于完善企业职工基本养老保险制度的决定》,根据该决定精神,正式出台了做实个人账户的具体政策措施,开始在东北三省进行试点。虽然在这之前也建立了个人账户,但实行的是虚账管理,虽然建立有个人账户,有记账比例,但是个人账户不是实账而是虚账,也就是个人账里面实际上没有钱。2006年开始将个人账户由虚账管理过渡到实账管理,也就是说2006年以后个人账户里面才开始真正有钱存入,而且是按照8%的比例正式存入。

你缴费23年,个人账户只有27000多元,根据我解释的上面的原因来推理,就是比较合适的,按照23年的来平均,平均每年个人账户资金为1174元,平均每月个人账户资金余额为98元,也就是相当于平均每月在个人工资中扣除98元左右,按照平均8%的缴费比例来计算,每月的平均缴费基数为1225元。当然这是23年的平均缴费基数,可能在1997年的缴费基数就只有几百元左右,这也是符合当时的工资背景的。虽然最近的几年的缴费基数比较高,但到了2019年大多数地方,如果是按照60%的缴费指数来缴纳养老保险,缴费基数也就是每月3000元多一点,每月扣除的养老保险费用也就是240元左右。

综上所述,你缴费23年,个人账户27000多元,这是一个比较正常的情况。按照时间来推算,你首次缴费的时间应该是在1996年或是1997年,而1997年之前,由于养老保险制度建设还不是很规范,加上当时个人账户资金是4%,而是属于虚账管理,直到2006年开始才开始做实个人账户,并按照8%的缴费比例计入,所以你缴费23年,个人账户27000元多一点,是符合当时养老保险缴纳的实际情况的,没有必要烦心。

为什么我交了23年的社保,个人账户才27000多元?

是这样的,我们在缴纳社保的过程中,大部分的钱其实是进入到社保统筹账户,只有三分之一的费用进入到个人养老保险账户。

根据你的情况,交了23年社保,个人账户只有27000元,那么我们可以推算一下,平均每年进入到个人账户的钱为1173元,也就是每个月不到100元。为什么会这么少呢?那说明你的社保缴费基数是比较少的。按照个人养老保险缴费比例8%来算的话,那么你的工资应该是很低的水平(这应该是你工作很早以前的工资水平,后来应该是没有再交了)

这么低的缴费水平,当你达到退休年龄领取养老金的时候,你的个人账户养老金部分为27000/139=194元,这也是非常低的。

因此,如果想提高个人的养老金水平,是需要尽可能提高个人的养老保险缴费基数的。

@社保当家,感谢你的阅读。

为什么我交了23年的社保,个人账户才27000多元?

个人账户养老金额取决于社保缴费基准和缴费年限两个因素。

你社保交了23年,时间还是比较长的,但个人账户养老金余额只有27000多元,金额并不高,说明你的社保缴费基准比较低。

根据规定,用人单位自用工30日内为员工代缴社保。一般情况下,养老保险缴费比例约占28%,用人单位承担20%,金额直接进入国家社保统筹账户;个人承担8%,金额直接进入个人养老金账户。

我们倒推计算,你的个人养老金账户存入金额约98元/月,对应地社保缴费基准=98÷8%=1225元/月。可以肯定地说,用人单位是按照当地社平工资的最低比例替你缴纳社保的。

但是,这不意味着用人单位违规。现有政策规定:职工缴费基准是当地社平工资60%~300%,也就是说用人单位只要在这个范围内给职工缴纳社保,原则上是不违规的。

一些用人单位为了节省经营成本,不以职工上年度平均月工资为标准,申报社保缴费基准,而是往往按照当地社平工资的60%,为职工统一申报社保缴费基数,从而导致职工养老保险缴费比较低。

举个例子:当地社平工资5000元/月,按照

- 60%比例缴纳,社保缴费基准3000元/月,个人账户养老金每月有240元,1年2880元,23年66240元;

- 100%比例缴纳,社保缴费基准5000元/月,个人账户养老金每月有400元,1年4800元,23年110400元;

- 300%比例缴纳,社保缴费基准15000元/月,个人账户养老金每月有1200元,1年14400元,23年331200元。

不难发现,当地社平工资一样,社保缴费比例不同,个人账户养老金额是千差万别。

综上所述,社保交了23年,个人账户养老金不到3万元,主要原因在于社保缴费基准比较低。我国职工退休养老金的计算,总体上遵循“多缴多得、长缴多得”。这里面,除了当地社平工资,社保缴费基准、缴费年限,是至关重要的,大家务必注意。拾壹说社保,大型国企人资工作经验,欢迎关注、交流、评论,每天分享职场干货。

为什么我交了23年的社保,个人账户才27000多元?

主要原因是你的缴费基数丶缴费工资太低。

养老保险有统筹账户和个人账户两个账户。如果是在岗职工,单位为员工缴纳的养老保险费全都划进了统筹账户,个人缴纳的养老保险费则全部划入了个人账户。个人账户里的钱都是个人的私有财产,退休时用来计算本人的个人账户养老金。在计发月数相同的情况下,个人账户储存额越高,退休时领取的个人账户养老金越多。如果参保人退休前死亡,个人账户里的资金可以继承。

从情况介绍来看,题主巳经交了23年的社保,可是个人账户才只有27000元,平均下来每年进入个人账户的钱只有1173.91元,相当于每个月才有97.82元。这个水平确实是太低太低了。低得比城乡居民养老保险最低缴费100元的档次都要低。因为城乡居民养老保险每年缴费100元,加上地方政府的30元补贴,每年进入个人账户里的钱至少也有130元。

个人账户资金这么少,估计应该有以下几种情况:

第一种情况丶题主是机关事业单位“中人"。由于机关事业单位2014年10月1日才建立养老保险制度,才有个人账户。尽管你养老保险制度建立以前的正式工龄可以视同缴费年限,可对于你的养老金个人账户来说是没有实际资金进账的,你个人账户的资金只有2014年10月~2020年8月之间的实际缴费,以平均缴费基数100%缴费,每个月的平均缴费工资4700元左右,所以个人账户才只有27000元。

第二种情况、题主一直是以灵活就业人员身份参保的,由于缴费基数只有60%~40%,而且缴费金额也很低,所以尽管巳经交了23年的社保,个人账户仍然才27000元。

第三种情况丶题主是1997年参加工作的企业职工。由于1997年~2007年期间企业的缴费都很低,加上后来企业转制下岗,虽然以灵活就业人员身份参保一直在缴纳养老保险费,毕竟缴费基数丶缴费比例太低,所以个人账户里的余额才这么少。

小结: 参保23年,个人账户资金才27000元,如果是机关事业单位“中人"的话,因为有17年的视同缴费,退休时的养老金水平应该不低。如果是下岗职工和灵活就业人员参保人员,退休时的养老金水平也会比较低。令人宽慰的是,不管怎么说,题主一直在坚持缴费,年老丧失劳动能力后起码有稳定的生活来源作保障。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。