今年60岁退休,25年缴费年限,个人帐户51000,可以领多少退休金?

辛辛苦苦缴纳养老保险一辈子,如何计算养老金呢?

养老金的计算是有全国统一的计算公式目前,我们的养老金计算公式叫做基本养老金。主要包括基础养老金和个人账户养老金两部分,个别人员会有过渡性养老金第三部分,甚至有的人会有职业年金和企业年金。

职业年金或企业年金属于补充养老保险制度,不属于养老保险。养老保险本质上是指供养到退休老人去世为止的一种保障。职业年金和企业年金领取完就没有了。

过渡性养老金是针对各地建立养老保险制度或统账结合的养老保险个人账户以前的缴费年限,由于缺少个人账户养老金和职业年金、企业年金,因此做出的一种制度性补偿待遇。具体计算公式是由各省市自行确定的,一般跟当地的社会平均工资相挂钩,多数常见于1997年以前参加国企工作的人员。

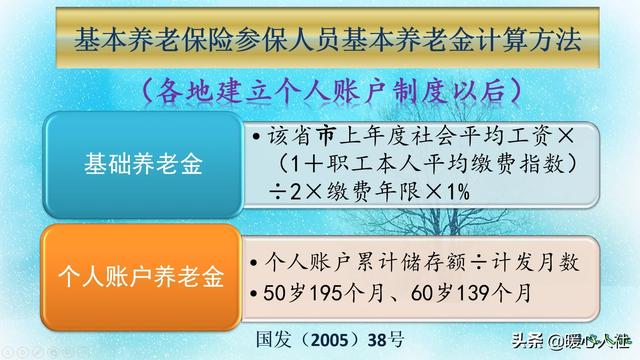

基础养老金和个人账户养老金的计算公式是依据国发2005年38号文件确定的。

基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

养老金计算公式中的各项因素如何解释呢?(一)退休上年度社会平均工资。很多人觉得这个还有什么好解释的?实际上,退休上年度社会平均工资各地并不一样,使用的口径也不一样。

过去,很多地方使用的是城镇非私营单位在岗职工社会平均工资,也有的地方使用的是全口径社会平均工资,甚至有的地方是根据一定口径自行确定的社平工资。

上年度社会平均工资,原则上是跟当地的缴费基数相挂钩的。2019年5月国家明确,统一采用全口径城镇就业人员社会平均工资核定社保缴费基数上下限。为此,关于养老金待遇国家将制定基本养老金计发办法的过渡措施,确保退休人员待遇水平平稳衔接。

所以,可能很长一段时间今年退休的人会领取临时性养老金。

(二)平均缴费指数。缴费指数实际上是等于当年本人各个月的缴费基数的和,除以当年社会平均缴费基数,或者是说上年度社会平均工资。一般会在0.6~3之间。

平均缴费指数,实际上就是等于所有缴费指数之和除以缴费年限。

一般来讲,平均缴费指数相当于平均缴费档次。如果我们始终是按照60%基数缴费,那么我们平均缴费指数就是0.6。如果10年60%、10年100%,那么平均缴费指数是0.8。

(三)缴费年限。缴费年限包含了视同缴费年限和实际缴费年限。

特别是上面的平均缴费指数计算的时候,如果我们只有实际缴费指数,那么计算平均缴费指数除以的缴费年限等于实际缴费年限。如果有视同缴费指数,那么就是所有缴费指数的和除以全部缴费年限。

基础养老金使用的缴费年限是视同缴费年限和实际缴费年限的和。缴费年限具体到每一个月,每个月都要转化为0.0833年。

(四)基础养老金计算方式。基础养老金中使用的是1+平均缴费指数的平均数,然后乘以1%的社平工资×缴费年限。这种情况下缩小了社会收入分配的差距。

比如说按照60%基数缴费15年会领取12%的退休上年度社会平均工资,而按照300%基数缴费15年只能够领取30%。大家的养老金比例不是5倍,而是2.5倍。

(五)个人账户余额。个人账户余额目前是按照缴费基数的8%划入的,2005年以前按照11%。因此,余额实际上是跟缴费基数密切相关,缴费基数越高,个人账户余额就越高。

个人账户每年会计发一次记账利率。过去的记账利率非常低,很多地区都使用的是一年期定期存款利率。2016年开始有国家统一公布,2016年就高达8.31%,后续几年也维持在7%~8%之间。

(六)养老金的计发月数。实际上是按照国家公布的养老金计发月数表,据退休年龄查找出来的对应月数就可以了。

计发月数表,实际上是从40岁到70岁,每一岁都有一个固定的计发月数。40岁是233个月,50岁是195个月,55岁是170个月,60岁是139个月,70岁是56个月。

理论上说,计发月数的计算应该根据人均预期寿命和养老金个人账户记账利率共同推算。或许未来会发生改变。

养老金计算能领多少?男性60岁退休,养老保险缴费25年,一直是按最低基数缴费的,个人账户余额有51,000元,养老金能领取多少呢?

一直按最低基数缴费至的就是平均缴费指数是0.6。缴费25年基础养老金可以领取20%的退休上年度社会平均工资。

60岁退休计发月数是139个月,个人账户余额51,000元,最终结果是367元。

这种情况下,养老金每月可以领取20%的退休上年度社会平均工资加367元。

这只是开始。未来养老金待遇会根据国家养老金年年调整的通知进行增涨,养老金待遇会越来越高的。

今年60岁退休,25年缴费年限,个人帐户51000,可以领多少退休金?

今年60岁退休,25年缴费年限,没有视同缴费年限,个人账户51000元。60%社保缴费基数,每月扣款248元。养老金能有多少钱呢?

大家好,我是社保专家思之想之,由于你没有视同缴费年限,所以也就没有过渡性养老金。

你的养老金呢,包括两部分,第一是基础养老金。第二是个人账户养老金。

个人账户养老金计算比较简单。个人账户储蓄额,除以养老金计发月数。

你现在个人账户储蓄额,是51000元。60岁退休对应的个人账户养老金计发月数是139个月。

所以你的个人账户养老金等于51000元÷139=367元。

再来计算基础养老金。

基础养老金的计算公式等于退休时上年度社会平均工资加上个人缴费指数平均工资平均值,然后每满一年发1%。

你现在每月扣款是248元,按照8%的缴费比例来倒推的话,你的缴费基数是3100元。所以你是按照平均工资的60%来缴费,所以可以倒推出你当地的平均工资是5167元。

而你的缴费年限是25年。所以把这些数据带入公式,可以得到你的基础养老金是

(5167+5167×0.6)÷2×25×1%=1033元。

所以把两部分的养老金加在一起,你的养老金大概能领到1400元。

你可能会觉得这个水平有点低,没错,这个水平呢,是大概是全国人均养老金的一半左右。是毫无疑问的低水平。

为什么这么低呢?主要是你按照60%的最低限来缴费的,缴费金额比较低,个人账户只有5万多,也是比较低的了。

另外,25年的缴费年限也比15年的最低年限多十年。也谈不上算高的。

当地平均工资也只有5000多,属于中低水平。这些都是决定要养老金多少的关键因素。这些条件都比较低的话,自然你的养老金呢是比较低的了。

更多社保问题关注思之想之,如果你也想计算自己的养老金,请点击关注思之想之。

今年60岁退休,25年缴费年限,个人帐户51000,可以领多少退休金?

感谢邀请,更感谢楼主的提问。

楼主您好,今年60岁退休,25年的缴费年限,个人账户有51,000块钱。那么这是一个比较正常的缴费水平,包括你的缴费年限相对来说也是比较居中的,那么你最终退休以后,大概可以获得不到2000元的退休金待遇,当然个别地区可能会超过2000元,基本上这个范围水平就是在1800块钱到2400块钱之间。

所以说看似这个养老金的待遇水平不高,但实际上能够获得这样的一份养老金的待遇已经比起就是按照15年来缴费的个人获得养老金的待遇,水平还是要高了不少,因为毕竟养老金的待遇跟我们企业在职期间所获得的工资性的收入是无法相提并论的,尤其是从企业单位退休,获得养老金的待遇水平,仅仅只有自己在职期间工资收入的一半。

所以你获得这样的一个退休金也是属于正常的范围,当然25年的缴费年限相对来说并不是很长,因为有的人他可能工作了一生,那么最终会拥有30年以上,甚至40年以上的累计缴费年限,这样的话对于自己来说获得养老金的待遇水平普遍来说都是比较偏高的。但是我们还有一个好消息,就是每一年养老金的待遇基本上都是能够正常增长的,所以说自己养老金的待遇,随着自己退休年限的不断增加,而进行有效的增长。

感谢阅读,请加我的关注。

今年60岁退休,25年缴费年限,个人帐户51000,可以领多少退休金?

谢邀!退休金与缴费金额、年限、退休年龄,所在地区社会平均工资等因素有关,去社保局有专人计算的。提供一点可能对你有帮助,养老金的个人缴费是以1992年开始的,而在92年前的一般只要有合同,档案证明,可以视同缴费年限。

今年60岁退休,25年缴费年限,个人帐户51000,可以领多少退休金?

退休工资多少,根据你上缴养老保险的多少,你所在地区消费水平。和地区政策。和国家政策。和地区平均工资多少。决定。

今年60岁退休,25年缴费年限,个人帐户51000,可以领多少退休金?

感谢邀请!感谢关注!

许多即将退休的老同志都十分关心自己退休后能得到多少养老金。其实,根据我国城镇职工基本养老保险的养老金计算办法,再到当地的社保网站上查阅自己的参保数据,可以大致计算出本人退休时的养老金。 养老金由以下公式计算 1996年1月1日及其以后的参保人员 养老金=基础养老金+个人账户养老金 1996年1月1日以前参加工作的参保人员 养老金=基础养老金+个人账户养老金+过渡性养老金 基础养老金=当地上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1% 式中:本人指数化月平均缴费工资=当地上年度在岗职工月平均工资×本人平均缴费指数 例如:根据上述公式,假定男职工在60岁退休时,当地上年度在岗职工月平均工资为4000元7a686964616fe59b9ee7ad9431333339656365。 累计缴费年限为15年时,个人平均缴费基数为0.6时,基础养老金=(5000元+5000元×0.6)÷2×15×1%=600元 个人平均缴费基数为1.0时,基础养老金=(5000元+5000元×1.0)÷2×15×1%=750元 个人平均缴费基数为3.0时,基础养老金=(5000元+5000元×3.0)÷2×15×1%=1500元 累计缴费年限为40年时, 个人平均缴费基数为0.6时,基础养老金=(5000元+5000元×0.6)÷2×40×1%=1600元 个人平均缴费基数为1.0时,基础养老金=(5000元+5000元×1.0)÷2×40×1%=2000元 个人平均缴费基数为3.0时,基础养老金=(5000元+5000元×3.0)÷2×40×1%=4000元 个人养老金=基础养老金+个人账户养老金=基础养老金+个人账户储存额÷139 个人账户养老金=退休时个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)×12。 计发月数为:50岁为195月、55岁为170月、60岁为139月 例如,某人55岁退休,个人账户中存款余额为51000元,那么,个人账户养老金为 51000元÷170月=300元/月

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。