如果不提前退休,到退休时能拿100%,甚至是更高?

很多人都想越早退休越好,但是却害怕养老金比较低。有些老人退休后只领取八九百元的养老金,既能满足最低生活的需要,要想过得舒适点还是很难的。如果按照国家正常退休年龄退休,甚至延迟退休,养老金会不会更高呢?

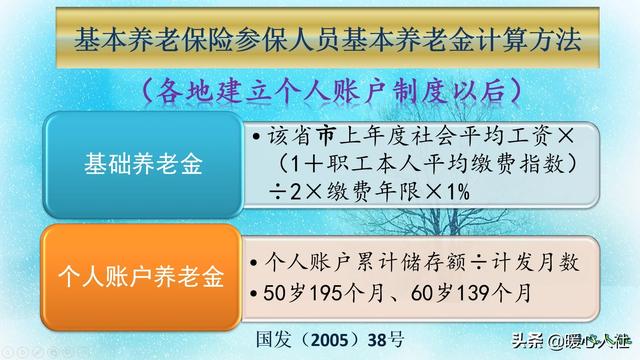

养老金是如何计算的?关于退休我们的养老金待遇,目前来看,国家统一的是基础养老金和个人账户养老金两部分。一、基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金主要跟三项待遇有关,社平工资、缴费指数、缴费年限。

①社平工资较为复杂,目前国家并没有统一的明确社平工资是哪个口径?过去很多地区使用的是城镇非私营单位在岗职工社会平均工资。

2019年5月开始,国家将全口径城镇就业人员社会平均工资作为社保缴费基数的核定基础。按照养老金收支平衡的理论,计算基础养老金时,也应当用全口径社平工资。

可是全口径社平工资比城镇非私营社会平均工资低20%左右,肯定不可能一下子就进行置换,需要一定的过渡,否则就会有很多人吃亏。国家正在制定出台过渡性实施方案,确保养老金计算公式的平稳过渡。

②本人平均缴费指数,指的是本人的平均缴费档次。如果说我们按照60%最低基数缴费,缴费指数就是0.6。由于社会平均工资口径的不同,所以置换缴费口径以后,缴费指数的计算也会陷入麻烦。需要等待有关的过渡性方案。

③缴费年限指的是具体到每一个月的缴费时间,既包括视同缴费年限,也包括实际缴费年限。

基础养老金的待遇一般是按照60%基数缴费,一年领取0.8%的退休上年度社会平均工资。缴费时间越长,领取的待遇越高。

如果是按100%基数缴费,可以领取1%的社平工资;缴费基数越高,领取的待遇越高。

因此,表面上看基础养老金跟退休年龄没有关系,主要在于缴费基数的高低和缴费年限的长度。但是如果我们细究退休上年度社会平均工资的话,就会发现由于社会平均工资年年增长,如果我们晚退休也会提升基础养老金。

近年来社会平均工资的增长速度维持在8%~10%,比如说去年退休使用的社平工资是5500元,30%的社平工资是1650元;而今年退休使用的社会平均工资是6000元,30%的社会平均工资是1800元,提升了不少。

二、个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

①个人账户的余额,目前是按照缴费基数的8%每月划入的。比如说我们缴费基数是3000元,缴费一个月个人账户会计账240元。

每年国家都会公布个人账户记账利率,对个人账户的钱数计算利息。具体计算标准很复杂,简单点我们就把余额乘以利率就行了。2016年的记账利率高达8.31%,近年来一直是7%~8%之间。

②退休年龄确定的计发月数,是按照国家统一制定的个人退休计发月数表确定。该表从40岁到70岁,每年都有一个具体的计发月数,40岁是233个月,50岁是195个月,15岁是170个月,60岁是139个月,70岁是56个月。

我们可以看出,对于个人账户养老金晚退休肯定也会提升相应的待遇。

比如,55岁个人账户有5.1万元,个人账户计发月数是170个月,每月可以领取个人账户养老金300元。56岁退休个人账户记账利率增长7%,余额变成了54570元;个人账户计发月数变成了164个月,退休个人账户养老金变成了332.7,增长了近11%。

总体来看,肯定是越晚退休越划算。

什么情况下可以拿到退休前工资的100%?如果说我们退休前工资是5000元,退休后养老金只拿1000元,肯定悬殊会非常大。很多老人希望能够拿到5000元的养老金。这种情况下,可不可能呢?

实际上,我们工资水平越低养老金的替代率就会越高。如果说我们社保缴费基数水平是100%的社平基数,扣除社保个人部分、公积金个人部分以后,每月到手工资大约是85%。

而如果我们缴费40年,当个人账户记账利率跟工资增长率一致的话,能领取的养老金是67.63%的社平工资,养老金替代率是79.56%。

如果说我们每月工资有2000元,但是我们按照60%基数(3000元)缴费,缴费40年退休养老金可以领取48.58%的社平工资,也就是2429元。这种情况下,才会出现养老金比退休前工资高的情况。

由于我们的收入很不均衡,年轻时收入高,老年后收入低,才会出现这样的情况。所以,还是希望年轻人趁早缴纳社保比较好,这样老年后才会有一份充足的养老金。

(本文有暖心人社原创,欢迎关注)

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。