养老金按工龄发,是工龄越高养老金就越多吗?

很多老人们一直想知道,我们的养老金是按照工龄发放吗?老人们为国家建设奉献了一辈子,养老金是不是应该按照工作时间的长短发放呢?是的,养老金确实按照工龄发放。

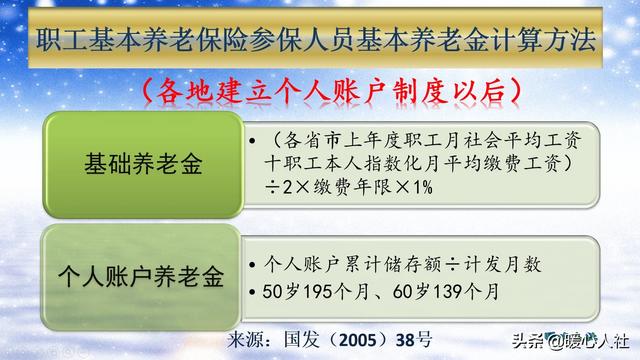

养老金计算公式看看养老金计算公式,主要包括基础养老金和个人账户养老金两部分。

基础养老金中,直接跟缴费年限挂钩。如果我们按照100%的社保基数缴费,一年基础养老金可以领取1%的退休上年度社会平均工资。缴费30年就领取30%,缴费40年领取40%。

个人账户养老金,与个人账户的累计储存额相挂钩。由于储存额是根据每月个人账户的划入钱数计算的,相同缴费基数下,缴费时间越长,存入钱数就越多。如果我们始终按照5000元基数缴费,划入比例是按照8%划入的,每月划入个人账户480元,一年就是5760元。10年是57600元,20年是115200元,40年是230400元。

现实情况很复杂细心的人可能发现,要想养老金跟缴费年限挂钩,必须有很多的假设条件,假设条件中又关系到很多因素。是的,除了缴费年限,也有不少因素影响养老金。

(1)缴费基数。缴费基数影响着缴费档次的计算,也就是影响着缴费指数。如果我们按照300%档次缴费,每缴费一年可以领取2%的退休上年度社会平均工资,是100%档次的两倍。另外,缴费基数还影响着个人账户养老金的划入钱数。所以,缴费基数越高养老金也越高的。按照300%基数缴费一年,相当于100%基数缴费待遇的两倍多。

(2)社平工资。基础养老金直接跟退休上年度社会平均工资挂钩,但是社平工资的口径又有所不同。有的地方是城镇非私营单位在岗职工社会平均工资,有的地方是全口径城镇就业人员社平工资,有的地方是自行规定的社保平均缴费基数。社平工资越高,养老金就会越高的。

(3)退休年龄。退休年龄关系着个人账户养老金的计算。退休年龄越大,养老金计发月数就越小。比如50岁退休养老金计发月数是195个月,55岁计发月数变成了170个月,60岁是139个月,而70岁则是56个月。

(4)记账利率。记账利率指的是个人账户记账利率,以前的时候记账利率有各地公布。最早只有一年期定期存款利率,后来根据投资收益情况自行确定,高的地区能够达到4%~5%。2016年由国家统一公布,近年来的记账利率分别是8.31%、7.12%、8.29%、7.61%,远远超过了银行理财利率,但是却赶不上工资增长率。相对于社会平均工资,个人账户养老金是相对贬值的。

(5)养老金增长。退休后为了保障退休人员的养老金待遇,能够跟工资和物价情况相适应,我们国家会每年下发通知,确定养老金调整。具体调整方式是按照定额调整、挂钩调整、适当倾斜三种方式进行。近年来,养老金的平均调整比例在5%左右,企业退休人员5.5%,机关事业退休人员4%。

所以说,养老金确确实实跟工龄有关,但是并不是唯一相关。在其他因素相同的情况下,缴费年限越长,养老金越高是一定的。

养老金按工龄发,是工龄越高养老金就越多吗?

养老金不是单独按工龄发,工龄和养老金高低有一定的关系,但不是必然联系,一般在同等条件下,缴纳同等基数,工龄长的肯定比工龄短的工资高。

我们在缴纳养老金时有统筹部分和个人账户部分,退休金和这两个部分都有很大的关系,退休金的计算与退休时上年的职工在岗平均工资、个人账户资金等关系更为密切。由于计算公式部分人看起来头疼,我还用文字叙述的方式,方便大家理解。

第一,基础工资。基础工资里面包含了退休时,上年度的在岗职工社会平均工资折算到月份。不同地区由于社会平均工资的差异,导致基础部分的差异非常大的,一线大城市的社会平均工资和西部地区相比,一年相差好几万,所以这部分对退休金的影响是很大的。

第二,本人指数化平均缴费工资。这部分主要是和自己每月缴费的养老金有关。有的单位按缴费基数的三倍缴纳,有的单位按100%缴纳,大多数单位按60%缴纳,同样的缴费年限内差距为3:1:0.6,缴费越高的,同样的缴费年限内,缴费金额高的,所领退休金差距也很大。

第三,缴费年限。虽然每个月的缴费没有别人高,但自己缴费的时间长,在同等缴费额的情况下,缴费时间长的肯定比缴费时间短的人,同时也可缩短与缴费高,缴费时间短的人差距。

第四,个人账户储存资金。个人账户上储存资金包括本金、利息、社保基金理财等,都对个人账户资金有很大影响。如果个人账户上的资金只有利息,而没有纳入社保基金进行理财,那这部分钱相对要少一大截。

第五,领取年限。我们经常说,如果60岁退休,是按照139个月来计算个人账户的里的领取月数的。退休越早,领取时间越长的人,一般来说,也是影响退休金高低的一个因素。当然,领满了139个月,只要活着还是可以继续领取的,这个大家不要担心。

总之,退休养老金的高低,是由综合因素构成的,但在同等缴费额情况下,缴费时间长的人肯定比缴费时间短的人高。

养老金按工龄发,是工龄越高养老金就越多吗?

目前,只要缴纳15年社保后,到达退休年龄办理退休就能够按月领取到养老金,而每个人的养老金都是通过一套计算的公式进行计算得出的,不过可以肯定的是同等情况下工龄越高的人养老金肯定更多。

我们的养老金分为基础养老金和个人账户养老金,基础养老金的计算公式为:

基础养老金=(参保人员退休时本省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%;其中本人指数化月平均缴费工资主要是和个人的月缴费工资有关,缴费工资越高自然基础养老金也就越高;另外一个比较重要的参数就是缴费年限了,正常来说工龄越长的人缴费年限也就越长。

个人账户养老金的计算公式为:

个人账户养老金=退休时本人基本养老保险个人账户累计储存额÷计发月数。这个主要是受个人账户累计存储额影响,而个人账户累计存储额也是和缴费工资及缴费年限成正比关系的。

因此我们可以知道养老金主要是和缴费工资及缴费年限有关系的。工龄长的人,在缴费工资相同的情况下,养老金会更高,但如果缴费工资更低的话,养老金不一定会更多。我是职场问答达人流雷电,关注我,分享机关单位和国企的各种知识!如果有不同意见,欢迎下方评论留言!养老金按工龄发,是工龄越高养老金就越多吗?

养老金按工龄发,是工龄越长养老金越多吗?这话说的有一定道理,但不完全对头呀!

必须指出,所谓养老金按工龄发,这种说法是欠妥的,也是脱离实际情况的。这也是对长期实行的退休费制度,即对原老人计发办法的不实解释与误判之词!

众所周知,以企业养老保险制度改革为临界点,以前实行的是退休费制度,退休费所得主要与个人退休前的工资相挂钩。因此,按老人办法计算的退休养老金,的确有高有低,高低悬殊也很分明。

而且十分清楚,这个高低悬殊与差异多少的原因,除了与工龄长短有关联外,主要与根本的原因,还是与本人退前工资收入的高低多少紧密相联。可见,那种把老人办法解读或曲解为,按工龄计发养老金的说法,以及过去养老金存在差异,主要因素由工龄不同所导致的认知,都是根本站不住脚的,也是不苻合历史事实的。

上述分析明确告诉我们,改革以前的养老金计发,估且主要不是由单一的工龄因素所决定。在改革并轨以后的今天,在实行社会统筹与个人帐户相结合新的政策机制条件下,更加不可能按工龄长短来计发。而且,在工龄已被实际和视同缴费年限,所完全替代的现实环境下,有工龄不等于就可以认定为实际或视同缴费年限,若有停保断缴欠费的情况,或有按政策规定,不能被认定为视同缴费年限的情况时,还必须坚决剔除之。

感谢阅读、关注并点赞!欢迎广大读者和网友朋友们批评指正。

养老金按工龄发,是工龄越高养老金就越多吗?

网上流传的“退休金按工龄发放”都是假的。国家并没有出台相关政策,也就没有什么所谓的“工龄越长,退休金越多”的说法了。

近几年也有人建议,按工龄计发退休金,一年工龄发放100至150元,但这是不可能实现的。

决定养老金高低的因素一般来说,影响退休金高低因素主要有5个

① 缴费时间长短

② 缴费基数

③ 退休时上一年度的社平工资

④ 养老保险个人账户存储的金额

⑤ 城镇人口平均预期寿命等等

因此,养老保险基本原则是,“多缴多得”,“长缴多得”,只要缴费时间越长,缴费基数越高,退休金也会越高。

假如退休金按工龄计发,对缴费多的人其实是不公平的,试想一下,大家都拿一样的钱,那以后还有谁愿意多缴呢?

部分人的工龄影响“视同缴费年限”根据1997年颁布的劳办发〔1997〕116号文件的附件2第17条:视同缴费年限,指参保职工建立个人帐户之前的按国家有关规定计算的连续工作年限。

1998年以前的国企职工、军人等,这部分人的情况比较特殊,他们养老保险的缴费年限包括实际缴费年限与视同缴费年限两个部分。

他们在国家养老保险制度实施以前,有工作单位,但是个人没有缴费,这部分的工龄可以计算为视同缴费年限。

视同缴费年限这段时间计算出来的养老金叫做“过渡性养老金”。这部分人的退休养老金比一般人多一部分,计算公式如下:

过渡养老金=全省上年平均工资*(1+养老金指数)÷2×(96年以前工龄)×1.3%

退休养老金=基础养老金+个人账户养老金+过渡性养老金

因为养老保险制度各地开始的时间各不相同,最早1992年开始有养养老保险个人账户,最晚可以到1998年。由于各地实施的时间不一样,导致视同缴费年限转移时产生了混乱,直到16年才正式出台文件规定结合档案和转出地的年限计算。

保叔有话说1、退休金按工龄计发的说法是不正确也不可能实现的,只有按照多缴多得的原则才能最大限度的保持公平。

2、工龄不等同于养老保险缴费年限,只有工龄视同缴费年限的部分,才跟退休金有着直接关系。

养老金按工龄发,是工龄越高养老金就越多吗?

工龄越长退休金越高!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。