中国人寿携手蚂蚁金服推出的全民保·终身养老金能买吗?

商业保险是一种很好的投资产品,长期稳定有保障,但是我们购买商业保险,一定要了解好商业保险的规则。

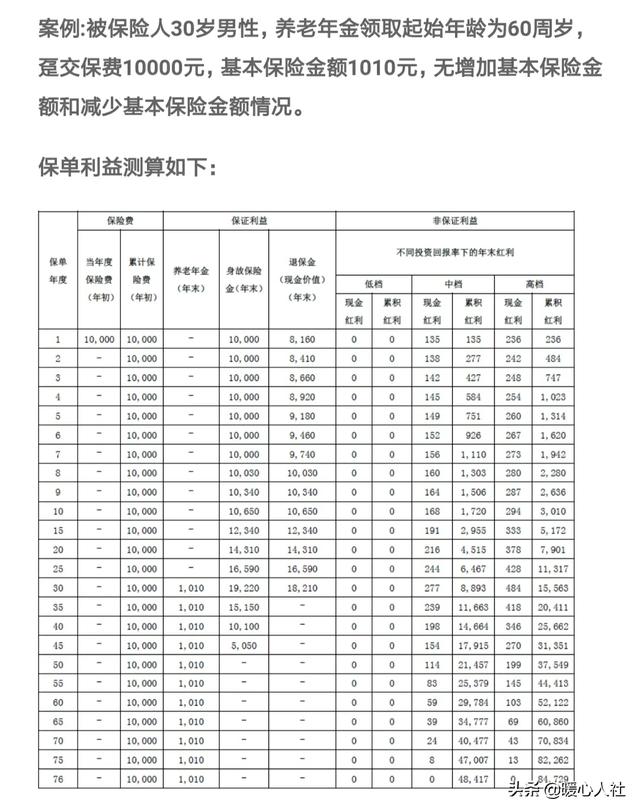

支付宝的全民保·终身养老金是这样设计的30岁男性,养老年金(说明是一款年金保险)领取年龄为60岁。一次性缴纳保费1万元,基本保险金额是1010元。

第一个容易混淆的概念:时间概念的差别。我们应当明确的是,到达退休年龄之后,每月领取的基本养老保险金不是1010元,而是一年领取1010元。

第二个容易混淆的概念:保险金是定额不变的,不会根据物价和工资增长,按照购买力不变理论进行增加。1010元一直可以领到去世为止。

第三个容易混淆的概念:觉得不合算,1万元就能退回来?保险不是想退就退的。社会养老保险只有去世或者满足养老金领取条件才领取个人账户。商业会在建立这份保险合同的时候收取一定的建账费用或保险费用。

按照保单的利率测算显示:投保1万元保单的现金价值只有8160元。只有这一部分钱才是自己的,剩余的1840元被保险公司收做管理费用或者用作其他保险费用,比如长寿老人的保险费支付应对等等。

第四个容易混淆的概念:保单的增值是按照1万元计算。实际上保单增值都是按照保单现金价值计算的。虽然说我们因病去世能够领回的保险费仍然是1万元,但是保单现金价值每年按照固定的利率进行增值。这一利率按照银保监会的要求,一般不超过3%。全民宝,恰好是按照最高限3%来设计的。第1年保单的现金价值不是1万元×1.03, 而是8160元×1.03 因此保单第2年的现金价值就是8410元(取四舍五入)。

第五个容易混淆的概念:保单红利是可以保证的。红利是浮动的,不可能保证的。最低情况下红利是0。按照高档红利测算第1年红利能够达到236元,相当于利率2.89%。这样红利加保单的保底利率相当于5.89%了,看起来很不错。但是,一方面计算利率的基数并不是1万元,而且能否达到高档红利可能性也是不大的。不要把最好的可能想象成必然。

只要明白了上面5个容易混淆的地方,我们对商业养老保险有了一个充分的认识,再购买它们也不迟。

社会保险优先不过,在购买商业养老保险之前,一定要首先购买充足的社会养老保险。社会养老保险是国家建立的公益性的保险,不仅国家不收取任何费用,而且每年往里补充数以万亿。国家通过法律强制措施要求大家缴纳,最重要的是能够保障相应的生活水平。不仅退休金待遇跟缴费年限、缴费基数、个人账户和社平工资等因素挂钩,退休以后国家还会年年调整养老金。

过退休后每年只能领取三四百元退休待遇的老人,养老金涨到现在都能够达到三四千元了。这种性质是商业保险不能相提并论的。

一般来讲,我们只要在企业工作,国家就强制企业给我们缴纳社会保险。如果是灵活就业人员,可以拿出自己收入的20%缴纳社会养老保险。这样才能保证退休以后有一份充足的养老金待遇。

如果购买商业养老保险,30年后我们的购买力水平究竟能够是什么样子,谁能想象的出呢?

中国人寿携手蚂蚁金服推出的全民保·终身养老金能买吗?

感谢邀请,感谢楼主的提问。

楼主您好,最近在蚂蚁金服出来的这个中国人寿的全民终身养老保险,我觉得还是可以购买的,但是这属于商业养老保险的一个范畴,商业养老保险它是怎么样使用呢?实际上商业养老保险用做一个补充养老保险,去使用是完全没有问题的,但是你一定要是在购买社保的基础上,去购买一份商业保险是没有任何问题。

如果说你自己还没有购买社保,那么我个人建议你还是首先需要去购买一份社保,因为拥有了一份社保,实际上社保的它的保障效率,相对来说是比商业保险的保障效率是比较大的,所以说购买社保时很有必要的,而且社保当成主要保险就是用,然后在拥有一个社保的基础上再去购买一份商业保险是没有问题。这样的一个组合搭配,对自己来说保障效率相对来说是比较大的。

但是千万不可以把这个商业性的养老保险当成自己的主要保险去使用,这样一来的话实际上他是没有一定的优势的,因为本身商业性的保险他每年不会正常的提高我们基本养老金的待遇,但是作为社保他有提高基本养老金待遇的一个前提,也就是社保可以抵御通货膨胀的风险,所以说社保当成主要保全补充性的商业保险,当成这个补充保险去使用就可以了。

感谢阅读,请加我的关注。

中国人寿携手蚂蚁金服推出的全民保·终身养老金能买吗?

首先我要知道你是多少岁开始存的?这个很重要!!!

因为世界上再没有什么比时间加复利更强大的了!

如果你是为孩子作的保障,从0岁开始存,每年6000元,存20年,到60岁才领那么点,那么只能证明这个东西太垃圾!

如果你是从30岁开始存,每年6000元,存20年,到60岁开始领,每个月领那么多,那也只是一般中的一般!太一般了!

更好的东西你们为什么那么有勇气拒绝呢???

看图看图!!!前三张是30岁开始存,每年6000元,存20年,就算最低档的分红都可以每月领800元,每年领9600元,高档分红的话,领到80岁账户里大概还能有剩26万!!!还可以依然保障你到105岁!

后三张是40岁开始存,每年6000元,存20年,60岁开始每月领800元,每年领9600元,也能领到80岁没问题,也依然保障到105岁!

看完你知道怎么选了吗???

还不知道?那关注我,给个点赞,给我私信!

中国人寿携手蚂蚁金服推出的全民保·终身养老金能买吗?

谢邀。实话说,人保推出的这款保险产品还是不错的,我大概总结下特点供大家参考:

1、这是一款分红型保险,按产品介绍,从你买入的第二个月开始就可以分红,分红可以提现。分红的预期有高中低三档,这里提供高、中2档。

这个是按照高档预期估计的,支付宝还给出了中档预期分红额度:

结合通货膨胀的趋势,去中间值,大概累计分红算3w元好了。

2、投资方式很灵活。可一次性投,也可按周、按月购买,假如每月投资500元,那么从60岁退休起,每个月可以领625.59元。以累计投保20年计,本金总投入120000元,分红回本30000元,等于净投入90000元。然后60岁开始领的话,按照现在的平均寿命,假设可以领20年,那么大概就是150000元。

3、以上只是个大概分析,划不划算,因为每个人的机会成本是不一样的,只能大家各自盘算了:)

中国人寿携手蚂蚁金服推出的全民保·终身养老金能买吗?

从上面这张图可以看出来,全民保是一款理财型的保险,也就是一个理财产品。能不能买,应当看三个重点:

第一,是否安全。从安全性角度,我觉得问题不大,蚂蚁金服、中国人寿,都是巨大型的企业了。在中国,这种企业的产品影响巨大,考虑社会稳定,是不容许出问题的,即使企业出了问题,产品也不会有大问题。安全可以得到很好的保证。所以,本金应当是安全的。

第二,是否赚钱。这是理财产品的关键问题了。收益率到底怎么样?请看下图:

现在投10万,55岁开始领到80岁,一共可以领60万,听起来相当诱人。但实际上是这样吗?请注意,这60万里面只有19万是保底的养老金,有41万都是预估的收益,而且是按照高档收益率预估的。而这个高档收益率,基本上是无法实现的,或者说实现的概率是比较低的。

即使按照中等收益预估的分红来测算,全民保的内部报酬率也不过是3%左右,低于一般的确定收益的养老金险种。从收益角度看,全民保没有优势。

第三,是否方便。全民保是1元即可投保。这一点好不好,观点有不同,有人认为意义不大,但我觉得还是更加方便了购买。另外,全民保还有一个特点,就是在开始领取养老金的次年,保单现价归零。什么意思呢?就是如果你这个时候退保,是没有钱可以分的,这样,就避免晚年出现被退保的风险,保护了老人的权益。所以,从方便角度看,全民保还不错。

这个险种能不能买,看大家更看重哪个方面了。我觉得,没有统一答案,因人而异吧。

中国人寿携手蚂蚁金服推出的全民保·终身养老金能买吗?

我是野猪,我来回答

先说答案:当然可以买。毕竟保险公司推出的产品都是经过银保监会审核之后批准的。

但是,如果你有足够的理财知识和能力,那么建议还是不要去买。毕竟保险公司收了我们的保费,也是通过投资之后赚了钱再来回报的,钱过了别人的手,肯定要薅羊毛。如果自己有足够的理财知识和理财能力,可以自己来打理,不过风险也得自己扛了。

保费交给保险公司由它来运作,有一个好处就是保险公司会帮我们托底,受了损失,是由保险公司去扛,不会伤及本金,这是一个非常大的好处,对于不懂理财知识的普通人而言,这显得非常友好。但是不好的地方就是,由于太过保守,往往收益不会很高。加上赚取了分红,保险公司要拿走30%。

因此各人可以根据自己的实际情况和实际需求来量力购买。对于有资产传承刚性需求的有钱人,其实不用多考虑,买这种理财型的养老险可以帮助他们规避很多风险,买就是了。

因此,我的答案是,当然可以买。毕竟保险公司推出的产品都是经过银保监会审核之后批准的。但是最好根据自己的实际需求和实际情况,量力购买。

我是野猪,回答完毕

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。