银行大额存单热销,门槛高达20万元为何大家还愿意买?

银行当然存单最近几年是越来越受欢迎了。但是很多人不明白,为什么门槛高的20万元,却越来越多的人买。

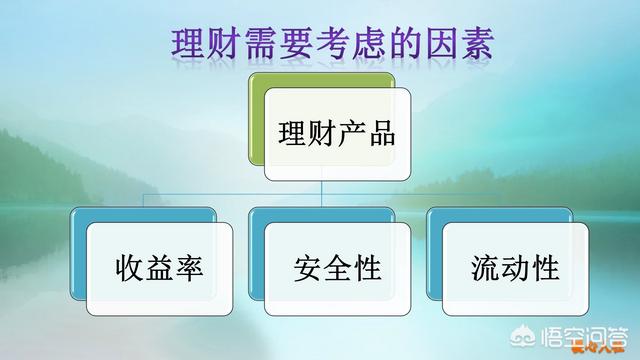

投资理财产品,主要要考虑安全性、收益性和流动性,大额存单都有相当的优势。

收益性大额存单是银行2015年6月开始推出的一款新的存款理财产品。起步门槛高,起初是30万元,2016年降低到20万元。

有人说20万元好高啊。大额存单不是消费产品,而是理财产品能够带给大家收益的。

起购线高,相应利率也高。大额存单是以基准利率为基础,在基准利率上上浮40%~55%。按照三年期整存整取存款利率2.75%的基准利率计算,大额存单利率能够达到3.85%到4.2625%。

相较于三年期整存整取银行存款利率3.3%~3.6%,至少能够高出0.5个百分点。20万元0.5个百分点,每年就是1000元。

安全性大额存单虽然说是银行发行的大额存款凭证,但是仍然属于存款类产品,记入银行的资产负债表。

只要是银行存款产品,银行就应当按照存款保险条例的要求,为这一产品缴纳存款保险费,然后存款人就可以享受到存款保险制度的保护。

按照存款保险制度的规定,万一银行倒闭,存款人在一家银行所有账户内的存款本金和利息,50万元以内都可以得到全额偿付。

50万元,对于中小额的投资者来说,基本都能涵盖所有财富了,可以说本金和利息可以得到100%的保证,是绝对安全的。

流动性实际上大额存单产品在未到期之前,可以转让,一般银行会收取一定点数的手续费。有的银行直接开发了大额存单转让平台,不愿持有的存款人可以直接转让给有意愿的购买人,基本来说利息损失都不会太大。有点像智能存款的意思,存款时间越长相对利率就会越高。

相对而言,流动性要比定期存款好的多。定期存款一旦取现,全部或者所取的部分至少会按照活期存款利率计息。

综上所述,随着人们对大额存单的越来越熟悉,人们也是随着经济的发展越来越有钱了,大额存单越来越受欢迎也是必然的趋势。

银行大额存单热销,门槛高达20万元为何大家还愿意买?

20万元的门槛对于现代家庭来说也是很多家庭能够承受的,大家愿意投资银行的大额存单主要由以下的原因造成:

①受传统观念影响。银行存在的历史悠久,已经深深的植入到人们的观念中,特别是在我国计划经济时代的银行,都是属于国有银行让人们印象更为深刻,例如现在的工,农,中,建,交,邮六大国有银行。

②受生活习惯影响。生活中,各种发放工资,转账,支付,取款都是通银行执行,存取便利。一直以来人们都愿意把钱存入银行,使我们国家是一个高储蓄率的国家。

③相对于股票,基金等金融产品,更具有安全性。虽然银行是允许破产,但是根据《存款保险条例》第五条 存款保险实行限额偿付,最高偿付限额为人民币50万元。所以20万元的大额存单没有任何风险。

④银行存单收益稳定。银行存单的利率是确定性的,而且在存续期间内不会变动。对于稳健型的投资者来说更具有吸引力。

⑤变现能力强。人们一旦出现流动性需求,需要变现时,银行大额存单相对于股票、基金等金融产品,房产等实物资产更容易变现。即使损失的只是收益,而本金不会遭到损失。

银行大额存单热销,门槛高达20万元为何大家还愿意买?

银行大额存单热销,有两大原因,一是利率最高上浮55%,比普通定期存款利率高出不少,二是保本理财产品逐步退出市场,理财产品平均收益率下降。

参考招商银行2018年的财报数据就可以知道,2%的人拥有80%的存款,一叶知秋,其他银行应该也能得到相差不会太悬殊的结果。

20万元的门槛确实不算低,但是庞大的人口基数,即便是2%的家庭有这么多存款,也能有数以千万计的家庭。

大额存单本质还是银行存款,同样受存款保险制度保护,50万元以内本金和利息都有保障。实际上,正规大型银行破产概率是非常低的,因此存的多一些也没问题。

资管新规实施的核心是打破刚性兑付,降低金融风险,保本理财产品将在2020年年底之前彻底退出市场。对于银行来说,为了留住资金,需要有替代产品,因此大额存单和结构性存款成为选择。

随着央行持续降准,理财产品平均收益率下降明显,这种情况下大额存单的优势凸显,安全稳定,收益率并不比理财产品差,自然会受到追捧。

国内高净值人群有数百万,家庭存款超过20万元的上千万,有企业主,有炒股赚到钱的,有高收入人群,也有拆迁致富的,还有炒房发家的,一些做生意的人也有赚到大钱的,大额存单的客户群体非常广泛。

不同的银行大额存单利率有一定差别,国有大行利率最低,一般上浮48%左右,大型商业银行上浮52%左右,而部分农商行城商行则上浮55%,利率最高的三年期大额存单最高达到4.2625%。一些银行有按月付息的三年期大额存单,年利率4.18%,如果每个月拿利息放入余额宝或者民营银行,综合收益率可以达到4.40%左右,已经比理财产品收益还要好了。

最后,大额存单可以转让,部分还可以提前支取并靠档计息,流动性也不错,自然备受青睐。

银行大额存单热销,门槛高达20万元为何大家还愿意买?

大额存单,是无风险理财中性价比最高的产品。比如像我父母这样的离退休金高的老人,每年结余十几万元。他们年纪大了,沒有脑为可以浪费,又不懂其它理财方法,也不愿意冒任何的风险,那高利率就是唯一要考虑的因素。这个产品对他们而言,是最好的选择了。很省心!

凡是存款,己经失去了资本的狼性。那安全就是第一位的,在安全的前提下追求最大利率,是最没有野心的资本了。

是的,没有野心的人做的最大野心的事!这就是大额存单的内涵。

银行大额存单热销,门槛高达20万元为何大家还愿意买?

门槛高是大额存单的一个基本特点。之所以门槛高,主要是因为它给的收益率比一般存款要高好多,当然还有一些其他的特点。

大额存单20万的门槛高吗?大额存单的门槛一般是20万起步。最常见的档次还有30万、50万、80万、100万。总之档次越高,利率也就越高。

由于经济的发展,人们手里的财富也急剧的增多。手里拿个几十万、几百万的资金已经不算什么。大额存单20万的门槛,仅仅是起步价,谈不上什么高门槛。基本都可以达到。

现在大额存单确实比较火。这个产品其实推出已经有将近5年多了,但前几年名不见经传。只是最近一两年火了起来。

大额存单为什么会热销呢?大额存单的热销不是偶然,而是一个必然。随着去年资管新规和理财新规的重磅推出。保本理财已经被明令禁止,保赚不赔已经成为了历史,躺着赚钱的机会已经不复存在。

以后的理财产品,实行“卖者尽责,买责自负“的原则。不在保本保收益。这样一来,很多风险偏好比较低的人就会转移自己的资金。从风险比较高的理财市场转移到银行存款市场。相关统计数据也证实了这样的事实结果。

当前国内的理财群体,大部分的人其实风险偏好还是偏低的。他们理财的前提是至少要保证本金不受损失。这是当前我国财富管理的现状。

所以当传统的保本理财市场消失的时候,迫切需要其他保本产品来填补这一市场空白。于是大额存单当仁不让的充当了这一角色。

大额存单究竟是什么呢?- 01.什么是大额存单?

大额存单,是指由银行业存款类金融机构面向个人、非金融企业、机关团体等发行的一种大额存款凭证。与一般存单不同的是,大额存单在到期之前可以转让,期限不低于7天,投资门槛高,金额为整数。我国大额存单于2015年6月15日正式推出,以人民币计价。作为一般性存款,大额存单比同期限定期存款有更高的利率,大多在基准利率基础上上浮40%,少部分银行上浮45%,而定期存款一般最高上浮在30%左右。

- 02.大额存单有哪些优点?

和一般的定期存款相比,大额存单有如下特点:

(1)大额存单起存门槛高。一般银行大额存单分20万、50万、80、100万等几个档次。最低档次是20万起存。投资者可以根据自己资金量的情况,去合理选择不同的档次;(2)存款利率较高要。大额存单因为起存金额要求较高,所以利率也相对较高。(3)大额存单可以灵活转让。存款人在获取了较高收益的同时,而保障了资金的流动性;(4)靠档计息。定期存款如果要提前支取,利率就转化为活期利率来计算;而大额存单则不一样,提前支取,是靠档计息的。不会因为提前支取而损失利益,非常的划算。

现在市面上大额存单产品比较现在五年期大额存单,市面上利率最高的是微众银行,达到4.26%;工商银行三年期新客4.12%;招商银行5年期大额存单是3.99%;中信银行100万,三年期最高可以达到4.125%;浦发银行100万,三年期最高可以达到3.99%,30万5年期可以达到4.18%

通过比较我们发现,各家银行大额存单不同档次不同期限利率水平不同,但大体差不多。30万三年期基本可以达到3.9%以上,5年期基本在4.2%左右。

银行大额存单热销,门槛高达20万元为何大家还愿意买?

大额存单这么火爆,究其原因还是其较高的收益性和极低的风险性,说白了就是市场的趋利性的本质造成的。

大额存单推出市场有两三年的时间了,从其一问世就获得许多大额存款客户的追捧。拿20万存款三年期利率对比:普通定期存款三年利率3.85%,一年的利息7700元;如果是购买大额存单产品三年期利率4.2%,一年利率8400块,一年的利息收入就多了700块,三年多出2100元。

不要小看了这多出来的2100元,正好是10万块钱存一年期定期存款的利息收益,对于省吃俭用攒得几十万的普通居民来说,这的确是一笔不可忽略的利息收入。

另外20万元的高门槛和大额存单的热销并不矛盾我相信只要有理财常识的客户,只要资金达到了20万标准,99%的客户会选择大额存单产品。这是水到渠成的事情,没有20万的客户你让其购买他也拿不出这么多钱,有这么多钱的客户不用你介绍自然而然的会选择同等风险条件下利率更高的产品。

还有重要的几点就是:大额存单产品从其本质上来说仍然是属于银行定期存款的范畴,风险性低,存款有安全保障,享受存款保险条例最高本息50万的赔付。

还有就是最新的理财管理条例发布后,国家取消了理财产品的刚性兑付这点着实是对于理财产品的不小的冲击,尤其是保本型理财现在几乎在市场上绝迹了。很多较为保守型的客户对于非保本型理财的安全性和收益性仍存有芥蒂,在保本型理财发售受到限制后,索性直接放弃了银行理财产品这种理财方式。

很多客户都会私下里计算名下存单的到期时间,化零为整,或者资金达不到购买大额存单标准的几个关系较好的亲戚之间商量着凑到20万购买这款产品。

此外,大额存单支持存期内转让;部分大额存单产品支持按月付息;利于资金存管;可享受银行额外的礼品赠送等便利因素,也是人们争相购买大额存单的原因之一。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。