朋友推荐了一个一年12%的理财产品,还说低风险保本金,真的有那么好吗?

2018年6月,银保监会主席郭树清在陆家嘴论坛上说,在打击非法集资的过程中,应当让群众认识到,收益率如果超过6%就应当打问号,收益率超过8%就会很危险,如果收益率达到10%,就应当准备损失全部本金。

如果说一年12%的理财产品是银行发布的话,或许还有银行的信誉保障。但是银行更加注视自己的信誉,绝对不敢承诺,这是低风险和保本金的。

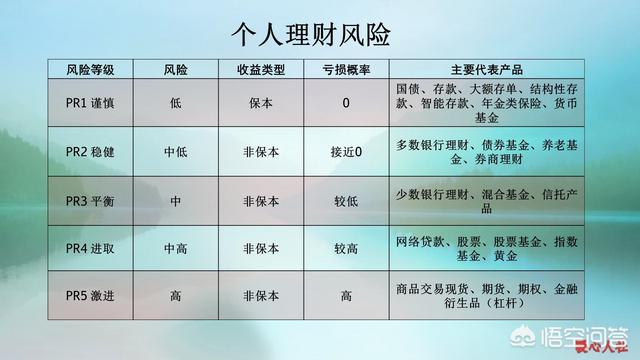

国家将理财产品划分为PR1~5级,1~3级属于谨慎、稳健和平衡型,属于保本理财产品和非保本低风险之间,往往收益率不会超过6%。

4~5级才能够收益率达到10%以上,但是像网络贷款、股票基金、期货现货交易,都是会有违约可能,而且会造成本金严重损失的。

朋友之间推荐的理财产品,宣称12%并且低风险、保本金,这种情况不外乎民间借贷、传销骗局、P2P平台这样的三种情况。

民间借贷还好说,一定要知道借钱方是谁。至少钱被卷跑了,还知道是谁。现在普通民间借贷的利率在10%~15%之间,高的能在20%。

传销骗局,这种情况就是典型的用你的本金支付给你利息,最后卷跑你本金的情况了。一般来说12%的利率是为了取信,有的利率能达到40%~50%,但是往往持续不了多久就会倒塌、跑路。

2018年8月29日,河南警方在查处一特大网络传销团伙涉案资金时,直接在浙江金华一所千万别墅内,查封了专门藏匿的13亿现金。

P2P平台,大家非常熟悉,2018年是他们的爆雷之年。数以百计的平台倒掉,处于清算阶段,很多人本金都取不回来了。

所以,没有什么天上掉馅饼的事。在借贷或者理财的时候,一定要做好风险防控,充分了解有关接待内容,不要轻易相信他人。

朋友推荐了一个一年12%的理财产品,还说低风险保本金,真的有那么好吗?

如果真的有那么好,谁还去银行存钱啊?

首先不太清楚你的所谓的理财产品具体的发行方,但估计肯定是P2P类型的互联网理财产品,银行发行的理财产品,即便是R5级别的也不一定有这么高的收益率,即便有也是超高风险性的,更不可能存在保本这么一说的。

风险和收益永远是对等关系的。说白了就是低风险对应对收益,高风险对应高收益。所谓的保本型理财产品,一般收益都不会超过4%左右的,之所以能够保本,也是因为相应的资金都会集中投放到相对安全的投资领域,一般都会是高信用等级的国债、货币市场等风险性极低的金融产品方面。

而想要获得高收益预期,势必会投入到股票、期货等高风险市场,因此其实际收益率是非常不稳定的,也是根本不可能实现保本的。

所以说,不要轻信所谓的保本高收益,其本身就是自相矛盾的!

以上个人意见仅供参考,不负任何责任。

朋友推荐了一个一年12%的理财产品,还说低风险保本金,真的有那么好吗?

我可以非常肯定的告诉您,12%的理财产品不可能是低风险理财,更不可能承诺本金保证。

实际上,这是一个理财常识问题,只要您对国家的相关政策有所了解,而且具有一定的理财常识和经验,都能判断出这种理财产品如果是合规的,那必定属于中高风险的、浮动收益的理财产品;而且很有可能是不合规的非法集资产品。

前几天新闻刚刚报道了一个非法集资的案例,说的是华夏银行北京公主坟支行的一个客户经理,把43名投资者5000万资金飞单投资非法集资项目,年化收益率就是11-13%之间,投资者由于缺乏常识,误认为保本低风险理财项目,结果损失惨重。这样的案例可以说比比皆是,去年的P2P暴雷也是同样的问题。

普及两个常识,帮助您辨别此类理财风险。

关于保本:国家监管明确要求,理财产品不允许承诺保本,虽然文件要求过渡期到2020年年底,但是,现在市面上已经没有保本保息的资管类理财产品了,如果您确实对保本情有独钟,投资方式只有两种:一种是银行存款,另一种是国债。除此之外的保本产品都要打问号。

关于风险:银保监会主席郭树清同志曾经说过:“收益率超过6%就要打问号,超过8%就非常危险了,超过10%就要准备损失全部本金。”这绝对是金玉良言。6%是低风险理财的收益率上限,超过了就一定会有风险,像您说的12%还低风险保本,即便是正规资管机构发行的理财产品,您也要有损失本金的预期才行。

很多人理财上当受骗,就是因为自己缺乏应有的常识,轻信于人,对产品不了解,对风险不了解,对政策不了解。如何打问号?这也是一个学问,我可以简单的向您说一下,您可以通过这5个问号来确定是否有风险。

1、理财产品的发行信息公开吗?

- 2、理财产品是哪个单位发行的?

- 3、这个单位是否具备理财资质?

- 4、他们把钱投向什么项目或者产品?

- 5、历史上他们的类似投资是否都100%还本付息了?

以上回答希望对您有帮助,欢迎关注互金直通车!

朋友推荐了一个一年12%的理财产品,还说低风险保本金,真的有那么好吗?

不可能!问问你所谓的朋友:这款12%理财产品的购买渠道在哪?钱划到哪?倒闭的p2p平台的投资产品都没有这么高的收益,一般在8%,却还倒闭跑路,而银行的低风险保本理财今年更是跌到3%左右,所以说你这个朋友非常不靠谱,多读书能让你站的更高,而结交好的朋友,能让你不走弯路。

朋友推荐了一个一年12%的理财产品,还说低风险保本金,真的有那么好吗?

民间金融陷阱中,“杀熟”的现象比较明显;购买保险也是如此。正因为是熟人朋友,所以导致投资者放松警惕;没有仔细考察理财产品的可信度,最后不得不承受由此带来的投资风险。

12%的理财产品,属于高风险品种;不是P2P就是“非法集资”。

目前银行正规的理财产品,年化收益大都在4.5%以下;风险等级越低,年化收益越少。银行偶然会对于新客户许诺5%年化率的产品,都属于较高风险的品种。

以前的民间“非法集资”以及现在的P2P,通过“熟人”、“朋友”推荐的做法很普遍。这种做法的“欺骗性”在于其产品推荐者的信誉度,能够使得投资者因此失去风险防范意识;认为“朋友”不会老坑自己的。

于是在没有充分了解产品的情况下,就贸然购买了这些产品;而且还碍于面子,不好意思经常关心产品的进展及风险变化。

本人在《悟空问答》的评论区里,发行一个非常奇怪的现象;就是很多客户在投资理财的过程中,喜欢听业务员解说及推荐人的说辞。就是不愿意自己亲力亲为,去认真阅读产品说明书,或者到互联网上查阅产品的资料及风险等级。

本人在《悟空问答》中一再强调:任何理财产品,都要仔细研判,绝对不能听人的一面之词。在2021年“资管新政”实施之后,银行理财产品将打破“刚性兑付”,再也没有保本型的理财产品了。

很多购买保险的客户,就是碍于“亲朋好友”的面子,买了根本不应该买的保险。由于相信他们,自己没有认真阅读保险条款及“健康告知”,等到出现事故的时候,因为不符合投保要求,被保险公司拒赔。

银保监会主席郭树清去年曾经告诫老百姓:理财产品收益率超过6%就要打问号,超过8%很危险,超过10%就要做好损失全部本金的准备。

金融界领导一条红线已经划给我们,我们好之为之吧!

插图选自网络,侵权必删。顺祝工作顺利!

朋友推荐了一个一年12%的理财产品,还说低风险保本金,真的有那么好吗?

这是一个骗局!你这个朋友给你推荐的12%的理财产品,低风险保本金,这样的理财产品基本上就是骗局,根本就实现不了的。下面来分析一下。

12%的理财产品不存在能够达到12%的理财产品是正规银行机构没有的。现在正规银行理财产品,一般也就是4%左右的年利率,根本就没有达到12%年利率的理财产品。下面是建设银行5月份的理财产品表,从中可以看出来357天的理财产品,10万元起购,也就是4.3%的年化收益率,。还有266天的理财产品,年化收益率也就是4.15%。

而且,就是这样的4%左右年利率的理财产品,现在根据最新的资管规定,已经打破了刚性兑付,也不能保本金的。

因此,12%的理财产品正规银行等机构是没有的。

银行贷款年利率也就是6%左右现在根据人民银行的规定,五年以上的贷款,人民币贷款基准利率也就是4.9%。一般贷款也就是上浮20%左右,也就是5.88%,最多也就是上浮30%左右,也就是6.37%。大家可以看到一般银行贷款年利率也就是6.37%左右。

你这个理财产品12%的年利率远大于银行贷款利率,如果是正规的投资项目,那么肯定是从银行贷款成本更加低。既然是不能在银行贷款,那就意味着,这个理财产品的投资项目可能存在这很大的问题。因此,这样的理财产品就是个骗局。

综上所述,12%的理财产品就是一个骗局。因为正规的银行机构理财利率才4%左右,而且贷款利率也才保持在6%左右。

感谢阅读!

欢迎留言,点赞,关注!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。