在北京自由职业,缴纳社保,挂靠,一年两万,交15年30万,划算吗?

首先,明确的是挂靠劳动关系属于违法行为。

很多人以为自己找个用人单位给缴纳社保,自己掏钱就可以了,没什么大不了的。实际上这是不对的。

依据《社会保险法》的规定,职工应当参加基本养老保险,有职工和用人单位共同承担保险费。基本医疗保险、失业保险也是这样,工伤保险和生育保险个人不需要承担,任何费用由单位承担。

职工的缴费基数应该如何确定呢?应当是以职工上年度月均工资为基数,按照各地规定的缴费比例缴纳保险。

如果是我们委托单位给代缴保险,首先就没有缴费基数。现在的好处是用人单位自主申报,有社保部门自主审核,并不跟税务系统相挂钩。

实际上,我们国家已经明确要将社会保险费的征缴移交税务部门。不过暂时为了稳定,还是按照原先的社保部门核定缴费基数的政策执行。

一旦税务部门开始完全接手,缴费基数核定问题,那么代缴社保这种行为将会一目了然。因为,企业不可能做假账给职工发工资,这样没有工资发放记录、风险性太大了。

北京市参加灵活就业人员的政策确实也比较严格,只能允许北京户籍人员缴纳,所以也就出现了一些代缴保险的挂靠企业。未来如果被查处的话,有可能缴纳的社保会被清退,清退的时候统筹缴纳的部分是不会被清退的。毕竟参保人是属于不符合参保条件的人员。

每年2万元,缴纳15年保险究竟划不划算?企业给缴纳社保一般包含了养老和医疗两项待遇。

医疗保险,这一块部分就无法说划算不划算了,一旦得病可以享受医保报销待遇,有很大的不确定性。也不能说,我们不得病就亏了。北京市退休医疗保险缴费政策方面是,女同志要求缴费满20年,男同志满25年,只缴15年可能不够。

关于养老保险待遇,总体来看还是比较划算的。

企业给代缴养老保险,肯定会按照60%的最低缴费基数代缴。缴费15年,养老金待遇有多少呢?

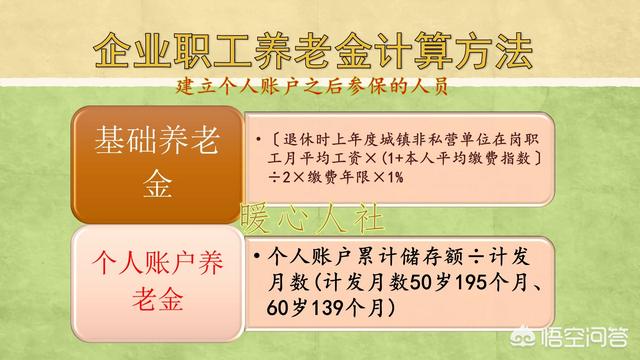

目前我们缴纳社保,退休待遇只有基础养老金和个人账户养老金两部分。

基础养老金跟社会平均工资挂钩,60%缴费15年,退休待遇就是12%退休上年度社会平均工资。

个人账户养老金,跟退休时个人账户的余额和本人退休年龄确定的计发月数有关。如果60岁退休,那么就是累积储存额÷139个月。

一般来讲,退休待遇大约是16~17%左右的退休上年度社会平均工资。

按照北京市2017年社会平均工资计算,这一部分养老金待遇大约是1360元到1440元之间,再加上一些地方的补贴补助,估计能拿到1500元以上。

实际上,我们的退休待遇是跟社会平均工资挂钩,但缴费基数也是跟社会平均工资挂钩的,现在的一年2万元只是一个起点,每年会有8~10%速度的增长。

好在国家今年推动降低社会保险费率的政策,企业养老保险缴费部分由19%可以降为16%,参保负担能够降低两三千元。

未来的社会平均工资会不断增长,退休待遇也会不断提高。一般我们缴纳的养老保险费,未来8~9年就会领取回本金。

而且退休之后,养老金也会不断增长,按照北京市2018年的养老金调整方案,至少会增加150元。

因此,总体来看参加社保还是非常划算的。当然参保有风险,万一没有办理退休就去世,可就麻烦了。

在北京自由职业,缴纳社保,挂靠,一年两万,交15年30万,划算吗?

路人蚁:聊社保,侃商保,说财经,专业答疑,感谢关注。

1在北京自由职业,如果是有北京户籍的,直接用灵活就业,个人身份就可以参保北京的职工社保,这样就是个人缴费,负责所有保费,没有企业分摊,缴费成本高,如果选择代缴社保,也就是通过人力资源和财务公司代缴,除了负担全部保费,还需要每月支付代缴公司服务费,成本更高

2如果是在北京奋斗的,异地参保群体,只能通过单位就业参保职工社保,企业和个人共同缴费的模式,如果没有稳定工作,就需要找公司代缴,选择有资质的机构代缴,多支付一笔费用。也可以找熟人公司挂个职位缴纳社保。

3题主的情况是挂靠缴纳社保,一年2万,一个月1600,出去每个月的服务费,应该是一个月1000左右保费,应该是最低基数缴费,非全额缴费。社保不是理财,是一个保障规划,其实没有划算不划算的问题,如果打算在北京定居生活,社保是基本的医疗和养老保障,都是必须配置的,同时社保对应的买房买车,小孩上学等,贷款资质,落户和办理居住证都离不开社保。

综上:15年,30万缴费,以后在北京退休养老,享受北京的医疗和养老资源,也是可以的,现在北上广深一线城市的养老金在4000以上。

在北京自由职业,缴纳社保,挂靠,一年两万,交15年30万,划算吗?

在北京自由职业,缴纳社保,挂靠,一年两万,交15年30万,划算吗?这应该是没有北京户口的外埠人士,也就是是北漂一族思考的问题。

在我看来,如果你是有北京户口的朋友,还想着挂靠单位缴纳社保,那就不是一般的糊涂之人了。没一丢丢道理,一定不划算。

如果你是外埠人员在北京谋生,挂靠单位缴纳社保,一年两万,交15年30万,是否划算,不能一概而论。

概括地说,要根据自己的具体情况权衡。一般情况下,挂靠单位缴纳社保,不是上上策。从经济角度,可以有更好的性价比,更明智的选择。

挂靠单位交社保通常是无奈之时的,不是从经济角度考虑的兜底选择。只要有办法,最好不要这样做。

从经济角度讲:

无论你是否有北京户口,交15万,20万,30万,还是交多少钱,无论你是交15年,25年,35年,还是交多少年,保守地讲,只要退休后能活过正常寿命,都划算。养老金可以终身领取,只赚不赔。如果能健康长寿,就更划算,后面都是赚的,活得越久越划算。从社会需求角度讲:

不是从经济角度讲,而是从买房、买车、孩子上学、贷款、看病、办居住证、积分落户等社会需要角度讲,就没有必要谈,或者说谈不上划不划算了,是理想和代价的对话。下面我就结合自己的认识,来具体分析说明,仅供有需要的朋友参考。

一、怎样交社保最划算?1、挂靠单位自己全额交社保

2018年7月~2019年8月一年交两万,几乎就是在北京用人单位参加城镇职工社保的最低缴费标准,缴费指数只有40%左右。

交15年又是达到法定退休年龄,取得领取养老金资格的最低缴费年限。

缴费指数最低,缴费年限也是最低,意味着将来只能领取退休那年最低标准的养老金。从替代率角度讲,大约可以领取退休上一年度北京社平工资的15~20%左右。

如果你是中人,视同缴费年限又长,养老金的待遇标准还会高一些。个人情况不同,有一定范围的浮动。

以2018年退休为例,2017年社平工资为8467元,所以大约可以领取1600元左右。因为养老金的计发原则是多缴多得,长缴多得。

如果从未来养老金的保障功能讲,这样标准的养老金是不足够的。只能是从手到口的吃饭钱,活命钱。

当然,缴费金额会随着社平工资逐年提高,未来退休的养老金也会逐年提高。不会停留在某一年的标准上。

也就是说,2019年7月~2020年6月的缴费标准,不会还是2万元的样子,而是会突破2万元的。今后每一年都会上涨的。

养老金也是。因为它同样也是和社平工资挂钩的。社平工资涨,养老金也会涨。2018年退休,最低可以拿到1600元左右。2019年就可能是1800元左右了。

如果从现在开始,往前算,挂靠单位自己全额缴社保15年,用不了30万。具体是多少,看你交的是哪些年的钱了,每年的标准不同。

如果从现在开始,往后算,挂靠单位自己全额交社保15年,30万是挡不住的。具体是多少,还是那句话,要看你交的是哪些年的钱了,社平工资逐年提高,每年的缴费标准不同,是动态数据,且有不确定性。

那么未来养老金会拿多少呢?

要看你是哪年退休了。总之,会随着社平工资水涨船高的。大约可以领取退休时上一年度北京社平工资的15~20%左右。

我们已经看到了挂靠单位自己全额缴社保的投入和产出情况。至于这样交社保15年,是否划算呢?

我想和朋友们分析以下几种方案,用对比数据说话,答案就不说自明了。

2、在用人单位工作,单位和个人共同交社保

同样是按最低标准交社保,交最低年限15年,但换成单位交大头儿,个人交小头儿,共同承担社保费用,就不一样了。就可以减轻三分之二左右的费用。

北京地区在单位参保,五险是捆绑在一起的,要交就都得交。

从2019年5月1日起,养老保险单位缴费费率由原来的19%,降为16%。个人缴费费率为8。合计原来为27%,这月起为24%。

医疗保险缴费费率单位为10%,个人为2%+3元大病统筹。合计为12%+3元。

失业保险单位0.8%,个人0.2%,合计1%。

生育保险单位缴费费率为0.8%,个人不缴费。

工伤保险则要区分行业,单位缴费费率从0.2%~1.9%不等。个人不缴费。

综上单位和个人合计缴费费率为38%+3元~42.7%+3元,其中单位缴费部分为27.8%~32.5%,个人部分为10.2%+3元。

如果挂靠单位,以上单位和个人费用均由个人承担。

对比:

投入----挂靠单位自己全额交社保:单位和个人共同缴纳社保=3:1。

产出----养老金待遇相同。

结论:

从经济角度讲,挂靠单位自己全额交社保不划算。挂靠单位交社保,一定不是从经济角度考虑,而是出现其他必要情况,才可以考虑。3、以本地居民身份缴纳城乡居民养老保险和医疗保险

对有北京户口的人来说,如果没有用人单位,经济条件又不大好,还可以考虑以居民身份缴纳城乡居民养老保险和医疗保险。

目前北京城乡居民养老保险的年最低缴费标准为1000元,最高标准为9000元。交够15年,目前最低每月可以领取800多元,高的可以领取1000多元。

北京城乡居民医疗保险年缴费标准劳动年龄人口为300元,老人和学生、儿童仅为180元。

结论:

城乡居民养老保险和医疗保险的投入要比城镇职工社保少太多了,投入产出比占优。4、个体户或灵活就业人员个人身份交城镇职工社保

灵活就业人员可以泛指个体户、工商业者、在人才和职介委托存档的参保人员,以及在接待社保所和职介参保的灵活就业人员。

这种参保方式,虽然名义上是自己全额缴纳社保,但是可以享受优惠费率。以养老保险为例,2019年五一前养老保险缴费费率不是用人单位参保标准,总费率不是27%,而是20%。五一后,不是24%,而是17%。

如果是4050人员,还可以进一步享受政府社保补贴。自己只交6%就可以了。

同样道理,医疗保险也有优惠。普通灵活就业人员只需缴纳7%,4050人员只需缴纳1%,城镇登记失业人员,不用交费即可享受医保报销待遇了。

而且灵活就业人员只需缴纳养老保险、医疗保险和失业保险,不需要缴纳生育保险和工伤保险。

因此,以普通灵活就业人员身份缴纳城镇职工社保,可以比挂靠单位,自己全额缴社保大约节省1/2。4050人员就更不必说了。

小结:

同样的产出,如果挂靠单位自己全额交社保投入=1的话,那么在用人单位参保,个人投入=1/4,个体户或灵活就业人员个人身份交城镇职工社保的投入=1/2。至于在北京以本地居民身份缴纳城乡居民养老保险和医疗保险,投入则最少。虽然产出不同,但性价比很好,远远比挂靠单位交社保划算。二、有北京户口在北京怎样交社保最划算?上策:应该考虑由用人单位和个人共同交社保,这样最划算。

中策:应该选择以个体户或灵活就业人员身份交城镇职工社保。如果还能争取4050社保政府补贴,就太棒了!

下策:可以选择以城镇居民身份缴纳城乡居民养老保险。

下下策:在需要有用人单位参保记录,以此办理其他社会事务等情况下,可以考虑挂靠单位自己全额交社保。

说明:其中前三种,也就是上中下策是从经济角度考虑的选择。最后一种,也就是下下策不是从经济角度考虑,而是从社会其他需要角度考虑的选择。

三、外埠人士在北京怎样缴纳社保最划算?上策:在单位参保。在和自己有劳动关系的用人单位参加城镇职工社保,争取至少交够15年,在北京退休。这是最理想情况。

中策:灵活就业社保:如果没有用人单位,可以考虑注册个体工商业者,缴纳城镇职工社保,这样费用比挂靠单位少。也是争取至少交够15年,在北京退休。这是聪明抉择。

下策:挂靠单位,自己全额缴纳城镇职工社保。在前面两种情况无法实现,万般无奈的情况下,才可以考虑挂靠单位自己全额交社保。

这样做往往不仅有考虑退休的需要,还可能需要考虑买房、买车、孩子上学、贷款、看病、办居住证、积分落户等种种社会需要。

说明:其中前两种,也就是上策和中策是从经济角度考虑的选择。第三种,也就是下策不是从经济角度考虑,而是从社会其他需要角度考虑的选择。

友情提醒:

挂靠单位缴纳社保有违法违规之嫌,不仅经济成本大,也有一定风险。轻易不要这样做,无奈之时,也要慎重筛选挂靠单位,以免上当受骗。

结语综上所述,在北京谋生,挂靠单位缴纳社保,按最低标准缴纳15年社保,是否划算,不能一概而论。要区分个人情况,权衡利弊决定。不外乎从经济角度和其他社会需要两种角度考量。首选在用人单位参保;其次以灵活就业人员或个体工商业者身份参保;再次,有北京户口的,经济条件不好的,可以考虑参加城乡居民社保。最后的最无奈的选择才是挂靠单位或找中介交社保。我是水流云在草青青,认真诚恳的退休顾问,欢迎大家加我的关注,查看更多社保及退休文章。愿天下人老有所养,老有所依。

在北京自由职业,缴纳社保,挂靠,一年两万,交15年30万,划算吗?

当然划算了!其实只要是社保,基本上就是划算的。你挂靠缴纳社保,一年缴纳2万元,交15年,总共30万,可以说也是相当划算的。

1、缴纳15年社保,就能够退休在北京了在北京自由职业,如果在北京能够缴纳15年社保,那么就能够在北京办理退休手续了,这样一来也能够享受到北京丰富多彩的生活了。

北京是一线城市,在医疗和教育,以及养老等方面拥有很多的完善的设施,而且还拥有很多的免费公园,适合老年人经常去游玩一下,一个能够锻炼身体,另一个也能够丰富自己的退休生活。

而且北京好多社区也会组织很多老年人的活动,比如唱歌,音乐等等,这些也能够丰富老年人的生活。

因此,缴纳15年社保,就能够退休在北京,就能够享受到北京丰富多彩的生活了。

2、在北京退休,退休金也会高一些如果能够在北京办理退休手续,那么退休金也会高一些。现在北京平均工资是比较高的,如果能够在北京退休,虽然现在缴纳的社保稍微高一些,但是北京退休工资也会比较高的,这个肯定是比较划算的。

而且北京医疗条件是非常好的,如果能够退休在北京,也能够享受到北京良好的医疗设施,这个对于自己的健康也是非常有好处的。

因此,如果能够在北京退休,退休金也会高一些,这个对于自己来说,也是比较划算的。

3、挂靠可能不如个人自己缴纳一般来说,挂靠可能不如自己个人缴纳更合适。如果你挂靠企业缴纳,那么你一年缴纳2万元,是挂靠单位缴纳,这样一年下来单位是16%,个人是缴纳8%,总共是缴纳24%的比例,这样大概你一年进入个人账户的钱是6666.67元,15年下来,总共个人账户总共大概拥有10万元的样子。

但是如果你自己缴纳的话,那么一年缴纳20%的平均工资就可以了,进入个人账户也是8%,如果你也是缴纳2万元的话,那么一年进入个人账户的钱就是8000元,15年下来就是12万元。

这样的话,显然个人账户的钱要多一些,这样你的退休金也能够高一些。

因此,挂靠单位可能不如个人自己缴纳更合适。

3、结论综上所述,在北京缴纳社保就能够在北京退休,是很合适的选择,但是挂靠单位缴纳不如个人缴纳更合适。

#理财大赛第三季#

在北京自由职业,缴纳社保,挂靠,一年两万,交15年30万,划算吗?

作为自由职业者想在北京缴纳社保,也只有挂靠这一种方式可以办理,但是不一定在北京办理退休就有很大的优势,北京除了办理退休时的上年度职工月平均工资高一点以外,其他的优势并不是很明显。

作为自由职业者,按照常规只能在户籍所在地的办理职工养老保险和医疗保险,当然要在北京办理,今后也打算在北京买房定居在北京,挂靠在北京办理社保也是一种很好的途径,如果今后不打算在北京定居,退休后还是要回老家居住,那么在北京办理社保,这是非常不划算的,在异地办理退休最不方便的就是医疗保险,如果只是缴纳养老保险,那还是值得一试。

挂靠缴费主要是缴费比例要比个人缴费高。单位缴费标准是养老保险的缴费比例为24%,医疗保险的缴费比例为8%,失业保险的缴费比例为1%,生育险和工伤保险的缴费比例为1%,总的缴费比例为34%。由于挂靠别的单位是有自己来全额缴费,所以34%的缴费比例都是自己来全额支付,同时挂靠单位还要你缴纳一定的代理费用或是挂靠费用。如果是自己缴费,养老保险的缴费比例为20%,医疗保险的缴费比例为8%,总的缴费比例为28%,不需要缴纳失业保险、生育险和工伤保险,可以节约6个百分点的缴费比例,如果你挂靠单位只缴纳养老保险,这也是算是比较划算,虽然要比自己缴纳养老保险要高出4个百分比,这也是没有办法的办法。

从今后的养老金收益来看,挂靠北京的单位来缴费每年缴纳2万元,不知道你这2万元是单指养老保险,还是包含了医疗保险,如果只是单指养老保险,那么这个缴费基数还是比较高的,相当于每月缴费1667元,每月的缴费基数为6946元。2018年北京全口径城镇单位就业人员平均工资为94258元,月平均工资为7855元。2019年至2020年北京企业职工参加基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险的职工按照本人上一年月平均工资确定缴费基数。缴费基数上限按照北京市2018年全口径城镇单位就业人员平均工资的300%,按照每月23565元确定,参加基本养老保险、失业保险的职工缴费基数下限按照每月3613元确定,参加基本医疗保险、工伤保险、生育保险的职工,缴费基数下限按照北京市2018年全口径城镇单位就业人员平均工资的60%,即每月4713元确定。

从你的这个缴费基数来计算,相当于北京市2019年缴费基数的88%左右。缴费30年不可能一直是按照这个缴费基数来缴纳,就算按照这个缴费基数作为一个平均缴费基数来缴纳,那么缴费15年,计入个人账户的资金只有10万左右,加上资金利息为11万左右,到60周岁办理退休,个人账户养老金为每月791元,这个791元,无论你在哪里缴纳都是一样的,在北京唯一占优势的就是基础养老金,如果15年以后北京的职工月平均工资为1万元,那么每缴费一年的基础养老金为84.7元,缴费15年每月基础养老金为1270.5元,加上个人账户养老金791元,每月养老金为2081.5元,每年为24738元,需要12.1年才能收回缴费成本,当然如果考虑每年国家还要调整退休人员的养老金,所以在10年左右收回成本还是可能的。当然这个计算结果是建立在你缴费15年,缴费30万元,每月缴费2万元,而是只是缴纳的养老保险这个基础之上的。

综上所述,作为户籍不在北京的自由职业者,由于是外地户籍不在北京缴纳社保,只能采取挂靠的方式缴纳,从初步计算结果来分析,还是比较划算的;但如果属于北京户籍,自由职业者是可以自己办理缴费的,如果是自己办理缴费,按照20%的比例来缴纳,缴费基数可以达到8335元,相当于是按照北京缴费标准的106%来缴费,在总的缴费30万元不变的情况下,养老金可能还会更高一点。

在北京自由职业,缴纳社保,挂靠,一年两万,交15年30万,划算吗?

谢邀。在北京缴纳社保我觉得最直接的收益不是退休,而是医保。医保就和保险一样,一辈子用不上最好,但一旦需要了,就是一个平安符。所以医保这个事情,不能用划算和不划算来衡量,毕竟生命无常也无价。

其次再说,一年两万交30万,如果按照现有的百4的理财利率来算,15年大约在55万左右。而退休后一个月领取的钱每年再递进,按你的交费水平一个月退休大概在3000左右,一年在4万左右,所以你要领回自己的收入,需要11年,11年的理财再加几十万。所以说如果你退休后领15到20年才可能领回来。所以这个看你能活多久了。

不过话又说回来。如果你不投,你的钱是否可以每年存下来,这个又是个问题。一般来说人都是负债还债快,攒钱难。所以这个问题也需要再你的考虑范围内。

综上,社保是一个基本保障,如果仅仅养老,那可能不见得合适,但如果医疗一起,我还是建议交的。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。