为什么现在的国债可以随到随买了呢?之前怎么不行呢?

国债“随到随买”是什么意思?

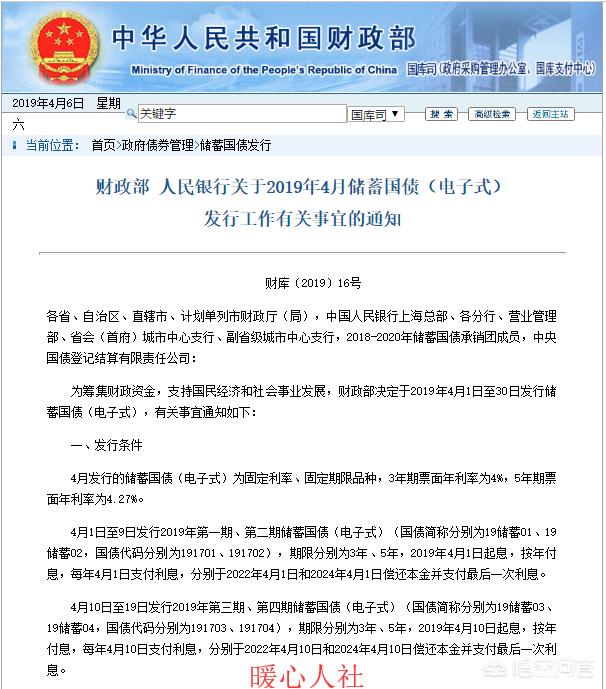

2019年4月财政部连续发行第一到六期储蓄式国债。

第一、第二期是4月1日至9日发售。

第三、第四期是4月10日至19日发售。

第五、第六期是4月20日至30日发售。

第一、第三和第五期是三年期储蓄国债,利率是4%,按年付息。

第二、第四、第六期是五年期储蓄国债,利率是4.27%,按年付息。

其实按照2018年的经验,我们发行储蓄国债,一般是三年期和五年期同时发行,每期都有发行上限是200亿元。也就是说,如果按照以往的经验,4月份连续发行6期,限额应该是1200亿。

但实际上今年财政部这6期国债,都没有提最高限额。

这样也就是说,国家利用一个月的时间发行储蓄式国债,看看总共能够发行多少。这一次6期储蓄国债(电子式),并没有按照最初的发行计划发行,因此下一期国债发行的时间并不确定。

目前,4月份的第5、第6期国债发行还没完毕,相关的统计数据并没有公布。一般来讲,如果没有限额、连续10天发行,肯定会超出400亿元大关。毕竟以前很多银行网点发行的国债,半天就发售完毕了。

国家会根据试点情况,来确定下一步国债发行的方式了。希望这样的创新政策越来越多才好。

为什么现在的国债可以随到随买了呢?之前怎么不行呢?

今年4月份连续发售六期储蓄国债(电子式),这还只是财政部、中国人民银行推出储蓄国债的“随到随买”试点,将储蓄国债发行时间由原来的10天延长至全月。并不意味着今后每月全月都可以随到随买。

本次发行的储蓄国债均为固定期限、固定利率品种,按年付息,到期一次还本。比起凭证式国债来说,电子式国债更适合年轻人操作,而老年人还是喜欢凭证式的拿在手里看着方便。但话说回来,现如今的年轻人有几个愿意购买国债呢?除了嫌收益率较低外,年轻人都面临着房贷压力,能够用于理财的资金原本就不多了。

比起今年3月份发行的凭证式国债来说,两期利率与去年相同,仍为三年期4.0%,五年期4.27%,并不算高的利率却吸引了众多市民彻夜排队抢购。但即使如此,很多人依旧未能如愿。对于老年人来说,投资国债尤其是凭证式国债的热情不减,归根结底还是因为市场上缺乏低门槛、高性价比的靠谱投资产品。

哪怕是本月有六期电子式国债发售,但很多老年人仍表示,要等5月再继续排队购买凭证式国债,目前来看,购买凭证式国债的几乎都是老年人。因此,本月推出“随到随买”试点,提升用户购买体验,但未必就能取得较好效果。

其实,国债也并不是每期都像今年3月份那么火爆的,只有每年第一批储蓄国债经过三个月空档期后会遇到抢购,抢购者多是老年人。尤其是凭证式国债,购买者几乎全部都是老年人。

至于说,以后会不会每月全月都可以实现储蓄国债随到随买,这完全要看此次试点后的市场反映。顺便说一下,自今年3月份开始直至11月份,每月的10号都会有一批储蓄国债发售。其中3月、5月、9月、11月为凭证式国债,到期一次性还本付息;4月、6月、7月、8月、10月为电子式国债,按年付息,到期还本。无论是凭证式国债还是电子式国债,均可提前支取靠档计息。

为什么现在的国债可以随到随买了呢?之前怎么不行呢?

因为今年4月才开始储蓄国债改革,4月份财政部正式推出储蓄国债“随到随买”试点,把原来的发售期限由10天延长到一整个月,整个4月份都可以去40家储蓄国债承销团成员一共13万个营业网点中购买。

为何要推出新试点进行国债改革呢?其实是因为往年很多投资者都满足不了需求,很多地方都出现国债抢购的情况,国债的供求关系一直处于一个供不应求的阶段。近1-2年央行不断降息,不断释放资金流入市场中,这次国债改革是不限额发售,一方面可以满足到投资者的需求,另一方面可以吸纳市面上零散的资金。

这次的国债收益率方面是不错的,货币政策的宽松会导致货币型基金的收益率下降,不过同时也会使债券的收益率上升,所以今年的国债会比往年高一点,三年期4%,五年期4.27%,结算方式是每年结息,最后一年返还本金。

这次电子式国债的灵活性还不错,只要存够6个月以上,就可以获得利息,存的时间越长,利息越高,需要用到这笔资金也可以提出来,相对于银行定期这有一定的优势,所以综上所述,现在的国债可以随时随买,之前的不可以,这是国债改革带给投资者的便利,希望继续优化改革,给投资者更多便利和收益。

为什么现在的国债可以随到随买了呢?之前怎么不行呢?

因为举债数额大增,印钞机工作效率也很高呗。

为什么现在的国债可以随到随买了呢?之前怎么不行呢?

老百姓买房口袋空了,哪有钱买国债,供大于求了,购买力大幅下降,所以国债随便买了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。