「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

现在养老保险缴费越来越高,很多地区一年要缴纳八九千元,而退休之后每月只能领取800~1000元,很多人认为缴纳养老保险不合算。这实际上是大错特错了。

我们的养老保险与职工养老保险和城乡居民养老保险两大类。

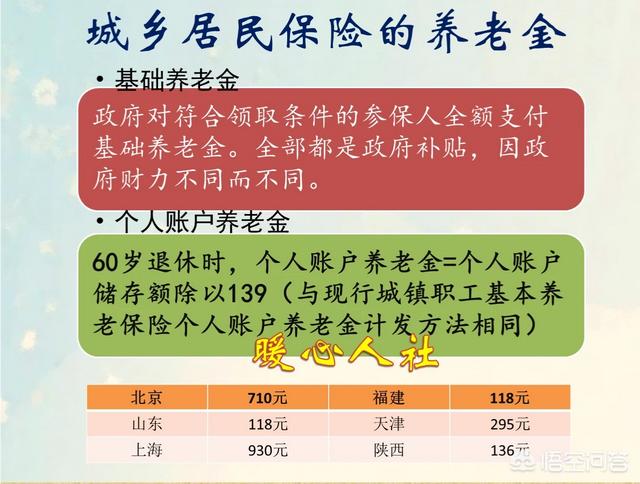

城乡居民养老保险非常划算城乡居民养老保险是一种福利性保险,相应养老金待遇主要包括两部分,基础养老金和个人账户养老金。

个人账户养老金是个人缴费的钱数,加上国家补贴、集体补助、累计结余利息。但主要问题是个人缴费的档次非常灵活,从100元到2000元不等,当然各地经济发展水平不一样,相应的档次也不一样。比如河南省最低档次是200元,最高档次是5000元。青岛市最高档次上升至了12,000元。

如果我们存的钱数不多,按照100元档次缴费,缴费15年退休的话,个人账户养老金可能只有20元左右。

但是基础养老金是政府补贴的福利养老金,目前全国的最低标准是88元每月,各省市都有相应程度的提高。黑龙江省是90元,山东省和福建省是118元,青岛市达到了168元,天津市是295元,北京市710元,上海市930元。北京、上海都是2018年度的标准预计2019年还有上涨。

可以说我们退休前每年交100元档次,退休后每月领取养老金能达到150元左右。投资收益比可以达到18倍。

这种肯定是比存款划算的。

当然缴费档次越高,相应的投资收益比就会越低。但是我们个人账户毕竟能够享受政府补贴,而且相应的记账利率一般也在5%左右甚至更高。

除了个人账户养老金之外,还有基础养老金。

所以,城乡居民养老保险绝对是比个人理财要强的。

职工养老保险待遇也很划算职工养老保险缴费钱数多,退休待遇也高。青岛市2018年灵活就业人员单缴养老保险,每月需要缴纳637元,一年7644元。

如果以物价不变为假设条件的话,我们15年累计交费11.466万元,每月的养老金待遇能够达到967元,一年待遇是11604元。差不多9.88年能够回本。

但是,万一去世的早就全亏了吗?当然不是,我们还有个人账户余额可以继承,另外还有丧葬费和一次性抚恤金的。

个人账户余额大约是45864元(不计算利息),丧葬费1000元,一次性抚恤金53090元。三项合计大约10万元左右。

可以说基本不可能亏本,而且近年来人的预期寿命一般是76.4岁。不少女同志是50岁就开始退休的,即使是60岁退休也很划算。

而且我们万一没到法定退休年龄就失去劳动能力,也可以提前享受退休和退职待遇。如果我们想要求更高的养老金,我们可以选择更长时间缴费或者更高基数缴费。

养老保险会一直供养到我们去世为止。

最重要的是现实情况,我们现在每年都会增加养老金,养老金待遇会逐年增加的,而且会重点照顾低收入人群和高龄人群。所以,参加养老保险会非常划算。

银行理财是怎么样的?银行理财现在平均收益率大约在4.3%左右,即使我们能够达到5%的收益率。我们存有30万元的养老金,按照每月2000元的支取方式,仅仅能够坚持20年。

20年之后就会出现人活着,钱没了的悲惨结局。

综上所述买养老保险不就是为了保险吗?确保我们长寿的时候有一份稳定的养老金待遇。

所以,如果追求稳定的人当然是首选缴纳职工基本养老保险。

即使是低收入人群,也应当灵活参加城乡居民养老保险,毕竟没有亏本的可能,这样的投资收益比才是最高的。

「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

关于这个问题,我来回答。

一个人需不需要交养老保险?要分两部分说。

一,看这个人有没有钱,即,这人除了生存所需外,还有没有交得起养老保险的钱,如有,正确做法是尽量,一定要去办理养老保险,并交够每年的养老保险金。(有单位的除外)因为养老保险及退休金是终身制的,一个人退休后,不管发生什么事,只要你活着,就有生活保障,可以领取养老金。反之,如果一个人确实没有钱,(这里不谈原因)那就谈不上交养老保险金了。这个人到一定的时候就只能办理低保,终身吃低保补助了。

二,我们再说说有钱的人,如果一个人平时很富裕,除了家庭一切开支外,还有多少不等的结余,如果这样,那就一定要办理并交纳养老保险。因为不管你有多少存款,每年拿出最多一万块钱去缴纳养老保险,(包括医疗保险)那是非常轻松的。其余结余的钱可以继续存银行或投资理财,对于家庭富裕的人来说,每年从结余中抽出一万块钱,去交养老保险,那根本就不是事。

再回到正题,究竟是存款好,还是买养老保险好。答案是肯定的,交养老保险好!因为不管你有多少钱,你每年只要从存款中抽出很少的一部分钱去交养老保险,比如,你有100万存款,而你只需拿出一万左右一小部分钱,其余可以继续存银行或投资理财。如果家庭收入多,很快就可以将用掉的钱补齐。

目前投资理财的收益大约在百分五左右,而银行存款则还达不到百分之五,这样如果一个人有100万存款,一年也就最多不过5万元收益,不足以维持一个家庭日益增长的生活消费需求。而你用一部分很少的钱交纳养老保险金后,到退休年龄后,你就有一份稳定的,并且还会逐年提高的养老金。同时你结余的钱,还可以继续投资理财,取得收益,这何乐而不为呢?

总结以上几点,笔者认为办理并缴纳养老保险是必须的,这是一项利国利民,对一切国人有百益而无一害的好事情。没钱的人到时将有一份终身的稳定收入,对有钱人也是多了一份收入。并且他还多一份投资理财,存款的收入。总之存款收益不如养老保险金好!这是绝对的!(这里不包括存款上亿的大款)所以建议大家不要犹豫,一定要为自己办理养老保险。

「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

这个要算账啊,多少存款,存什么银行,定期活期,还是投资理财,我是外行,很抱歉。

「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

谢邀请,如果不交养老自已存钱,退休后受益更大!的说法是否属实?这种说法有些谎谬,属于颠倒黑白,不符合事实逻揖,例如你不缴养老保险个人百分之八,单位也不可能给你上缴百分之二十的部分,退休后等于你未参保,当然没有养老保险金,但你在当地银行存的钱,按国家利息增涨有多少余额,哪就可想而知,首先你缺少单位的二十统筹,有点头脑的人一看便知水的深浅,银行存款和参加养老保险相比,吃亏无法相比,银行存款也有风险,据我了解知道的,银行属于企业性质,经营不当出了问题,有破产倒闭的可能存在危险性,养老保险金,国家统一按排投资,效率高又稳妥,每年随着物价上涨,经济增涨,对退休金有适当上调,希望大家提高参保意识和优越性,两个例子对比,利憋很明显,哪个大头吃错了药,脑子里进了水,才会选择银行存钱,的愚蠢想法。

「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

谢谢!如果不交养老金而自己存着,退休后收益更大,的说法是否属实?这个问题不是很了解,我个人觉得,还是交养老金好。养老金上了,对自己有好处。如果不交养老金,你自己存着,这个钱,说句不该说的话,如果你自己存款,到你老了,孩子们把钱给哄走了,你也愿意给孩子,等到孩子在你身边,现在孩子们没有给老人们一起住的,如果你孩子们不给你一起住,怎么办。交上养老金,国家给你保存着,到时候月月去取养老金这样最好人老了,也有一个保障。不如交上养老金这样放心,到老了,不用给别人要一分钱,也不用求别人。你知道现实的事实,人老了没有钱真的很难很难。现在的老人真的很难,老人有退休金的还好过,没有退休金老人真的很难。钱在多没有用,只要退休工资在自己手上,这是正事。

「如果不交养老金而是自己存款,退休后收益更大」的说法是否属实?

具体的我也不懂。

但有一点你一定记住,交养老保险,国家和地方财政都会给你相应的补贴。而这种补贴额度一般都远大于通货膨胀。

存钱不同,利息一般都远小于通货膨胀。

存养老你必须计划利用养老金,比如你存30年养老金,但活了50年,那这多活的20年生活开支就无了着落。

而买养老保险,是不必有这顾虑的,活的越长赚的越多!

所以有条件最好买档级高一些的社保,退休后的养老金自然会高一些的。

养老保险一般退休后的头十年多是花自己交的那部分。住后活的时间长,越划算。

现在人寿命都远超七十了,所以交社保是稳赚不赔的,除非意外!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。