社保个人账户女的6万高吗?

钱数并不多,让我们分析一下个人账户的钱数是怎样形成的吧。

1996年前后,国家要求建立养老保险个人账户。实施个人账户养老金和统筹账户养老金共同养老的模式,一些地方叫做统账结合时间。

当时各地要求的是职工个人缴费普遍是3~4%,企业缴纳部分能达到20%。为了让职工不吃亏,一般要求将企业缴纳的部分划入职工个人账户中。职工个人账户形成的比例是11%。

不过国家要求同时提高个人账户缴费的比例,要逐步提升到缴费基数的8%左右。

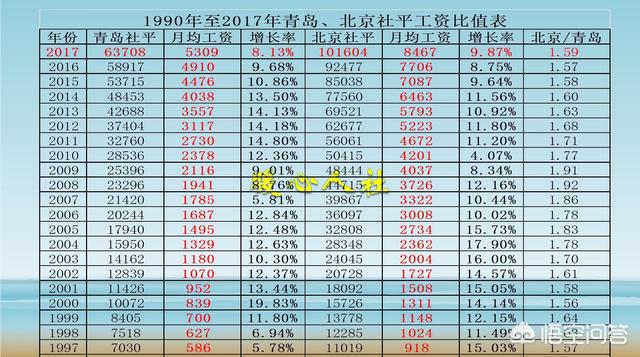

毕竟90年代社会平均工资很低,一般一年的社平工资都达不到1万元。1997年青岛社平工资是7303元,北京市则是11019元。按照11%进入个人账户计算,也就是800~1200元。如果按照60%的缴费基数缴费,这个数字就会变成500~700元更少了。

个人账户计算养老金的利息很低,一般是一年期定期存款利率,2~4%左右。

90年代正值我们社会蓬勃发展的高速增长期,有几年社会平均工资增长的速度都在10~15%之间。因此,个人账户养老金相对贬值速度非常快。不过,国家要求各地加强养老保险基金的投资运营,以更高的记账利率记账。从2016年开始,由国家统一公布个人账户记账利率,2016年是8.31%,2017年是7.12%,2018年是8.29%。已经赶上很多地方的社会平均工资增长率了。

目前来讲,能够累积20年的话,个人账户累积余额能够达到6万元,差不多相当于历年都按照社会平均缴费基数缴费,能够超越70%的职工。而且这一缴费档次跟职工的性别没有关系,只跟大家的缴费基数有关的。

社保个人账户女的6万高吗?

女同志个人社保账户余额有6万元,应该是个人社保缴费指数1,而且是中西部省市的普通工人缴费。

拿中西部中等省份月工资推算

这个人账户6万元,是:

我国建立社保缴费是1992年试点,1995年全国实施,到今有23年了,刚开始个人月工资普遍不高,一月才四、五百元,除单位缴纳的20%划入社保统筹基本账户外,个人工资代扣8%,记入个人账户,1995年那时社会在职职工,月平均工资500元计算,缴费基数指数为1,全年个人账户记账:480元,二十多年工资增长,就拿中部省份2018年度的月平均工资为5600元左右,个人1%指数缴费额为:全年12000余元,记入个人账户4800元,如按23年的8%个人入账率;

(480+4800)÷2×23年=60720元

满打满算,该女同志按1%指数,连续缴了23年,到2019年个人账户余额(推算)有60720元。

假如该女职工是1969年出生,1989年参加工作,1995年参加社保,有6年视同缴费年限。2019年年满50岁办理退休,她的养老金是:

①:个人账户养老金

60720÷195=311.40元

②:基础养老金

[5600×(1+100%)÷2]×30×1%=1680元

③:过渡性养老金

(5600×1.3%×6=436.8

养老金合计:436.8+1680+311.4

=2428.2元

这个数字满足我地去年退休的女工退休工资。

譬如:某女,1969年出生,下岗60%缴费,31年限,退休养老金是1850元。

某女,1968年出生,下岗60%缴费,33.7年限,去年退休养老金是2165元。

某女:1968年出生,下岗80%缴费,32年限,去年退休养老金是2285元。

以上供参考

社保个人账户女的6万高吗?

社保个人账户女的6万高吗?哈哈,很有意思,社保个人账户不分男女,其实功能都是一样的,男的个人账户6万和女的个人账户6万这是没有什么差别的,那么个人账户6万高不高呢?关键还是要看交了多少年,要看每年个人的账户资金多少才能得出结论。

你目前个人账户6万元,不知道你是交了多少年,按照目前养老保险缴费比例来看,单位缴费比例为24%,其中用人单位缴纳16%,这个是计入统筹账户的,和个人账户无关,个人缴费8%,这就是计入个人账户的资金;灵活就业人员缴费比例是20%,其中计入个人账户的比例仍然是8%。现在个人账户6万,假如缴费年限是15年,正好每年个人账户资金余额为5000元,每月个人账户为417元。

个人缴费按照8%的比例来缴费,每月计入个人账户的资金为417元,平均缴费基数为5213元,如果按照2018年全国城镇职工平均工资来看,这个缴费水平应当是100%来缴费,如果按照15年的缴费年限来计算,你这个个人账户属于中等水平,当然缴费年限越少,说明你的缴费水平越高,如果你这个个人账户6万元的缴费年限为20年,那只能算是按照职工社会平均工资的60%来缴纳的,如果缴费年限超过20年,个人账户才6万,那说明你这个缴费基数是比较低的,所以个人账户资金余额也是比较低的。

如果按照缴费15年来计算,我们可以模拟计算一下的你的养老金水平,如果你是属于在岗女职工,退休年龄为50周岁,如果属于女性灵活就业人员,退休年龄为55周岁。假如你退休时的职工社评工资为6000元,如果是50岁办理退休,基础养老金为每月840元,个人账户养老金为308元,每月养老金总额为1146元,假如是55岁办理退休,基础养老金还是为每月840元,个人账户养老金为343元,每月养老金总额为1183元。50岁退休之所以要比55岁退休养老金少37元,主要是50岁退休个人账户养老金是按照195个月来计算,55岁退休是按照170个月来计算。

综上所述,社保个人账户女为6万元,如果是按照缴费15年来计算,个人账户水平属于中等水平,如果按照缴费20年来计算属于中下水平,通过对缴费15年领取养老金水平来分析和判断,个人账户6万元是不算高的。

社保个人账户女的6万高吗?

作为一个女性,个人账户有6万元是高还是低,应该由退休地来衡量。

城镇职工养老保险的缴费额为28%,其中单位承担200%,个人承担8%。如果按照60%的缴费基数来缴费,指数化平均缴费工资为4000元的话,必须缴费30年左右,个人账户累积额才能达到6万元的标准。

从这个数据来分析,如果是在北上广深一线城市和东部沿海经济发达地区,那里职工收入比较高,缴费工资也更高,以缴费年限30年为标准,女性个人账户只有6万元,应该属于比较低的水平;

如果是在四五线小城市和中西部经济欠发达地区,那里职工收入尚属一般,缴费工资也不高,以缴费年限30年为标准,女性个人账户有6万元,应该属于中等以上的水平。

社保个人账户女的6万高吗?

感谢邀请,感谢楼主的提问。

楼主您好,社保个人账户当中有6万块钱的余额算高的吗?实际上这个6万块钱的余额那么作为女性来讲并不是特别高,但是属于中等偏上的一个水平。因为我们都知道我们缴纳的这个养老保险每年只有8%进入到个人账户当中,所以说我们进入个人账户当中的钱是非常少的,其余的大部分都进入到统筹账户当中去了,而这个统筹账户当中咱们是没有直接关系的。

养老保险的最低缴费指数有些地区是40%,有些地区是60%,所以说如果按照最低缴费指数的标准去缴纳这个养老保险,大约一个月需要交800块钱。那么也就是说其中的3分之1两百多块钱进入到个人账户。那么我们试想一下一个月只有250块钱,一年下来也仅仅只有3000块钱进入到个人账户。那么按着这样算,6万块钱将近至少20年的时间。

而且以前他的这个社保平均缴费基数,是比较低的,所以说这个时间远远不止20年。但是如果你按照比较高的缴费指数的话,可能20年左右就要达到这样一个个人账户的水平,所以说基本上来说个人账户还是比较高的。

因为这个个人账户,只是计算退休金的其中一个条件,那么最主要的条件还是我们的这个缴费年限和平均缴费指数,这个是比较关键的,所以说个人账户的高或者低,它是计算个人账户养老金的12.0退休年龄,然后除以计发月数来计算得出你的这个个人账户养老金,所以说它占有的比例相对来说是比较少的。

感谢阅读,请加我的关注。

社保个人账户女的6万高吗?

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。